自4月27日市場反彈以來,已經兩個多月了,前期超跌的板塊得到了明顯修復。從板塊上看,wind行業類數據顯示,受政策支撐及復工復產利好推動,新能源、半導體、軍工概念指數漲幅居前。

這其中,新能源概念除了火熱的綠電行情外,新能源汽車鋰電賽道同樣吸睛,截至發稿,鋰電概念指數(4-27至7-14)區間累計漲幅已超5成!

當然,沾「鋰」就漲的不單單是股價,還有業績。近期,鋰電企業「超預期的中期業績」接踵而至,引發市場陣陣歡呼,在鋰電這片「造富」沃土中,還真是養肥了不少企業。

鋰電企業紛紛「報喜」!

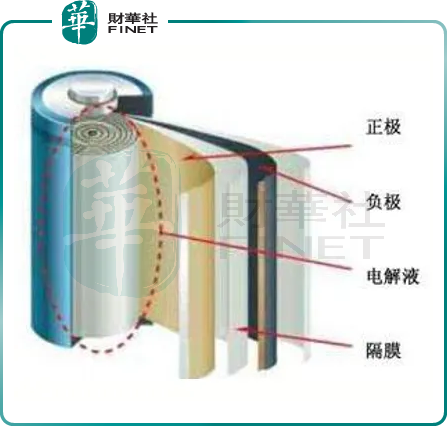

據同花順數據顯示,截至7月13日,已有60餘家鋰電企業披露了中期業績預告,包括「鋰業巨頭」天齊鋰業(002466.SZ),「電解液雙雄」天賜材料(002709.SZ)、新宙邦(300037.SZ),「正極材料龍頭」容百科技(688005.SH),「隔膜領袖」恩捷股份(002812.SZ)在内等鋰電各環節上市企業業績相繼爆發。

具體來看,受益於鋰電池行業上遊鋰礦價格持續攀升,「家里有礦」的上遊企業儘享漲價盛宴,中期業績增速迅猛。

如下表所示,盈利增速前10家鋰電企業中,超7家企業便因擁有豐盛的鋰礦資源,實現中期業績同比大幅增長。其中,天齊鋰業淨利增速「一騎絕塵」,堪稱最強領頭羊。

7月14日,天齊鋰業發佈中期預告顯示,預計今年上半年淨利潤為96億元至116億元,同比增長11089.14%至13420.21%。

而在去年同期,天齊鋰業淨利潤約為0.86億元,今年上半年淨利潤若按106億元中值計算,天齊鋰業日賺0.59億元(上半年181天),僅需35個小時就足以賺夠去年同期盈利,36天便可賺足去年全年盈利(20.79億元)。

對於業績的預增,天齊鋰業表示主要鋰產品的銷量和銷售均價較上年同期均明顯增長。

除此外,同為鋰礦公司的融捷股份(002192.SZ)、西藏礦業(000762.SZ)、盛新鋰能(002240.SZ)、雅化集團(002497.SZ)等中期淨利同比預增均是十分亮眼,分别實現超44倍、9.9倍、8.4倍、5.8倍的淨利增速。

同樣,產業鏈利潤傳導下,電解液的核心材料六氟磷酸鋰一度暴漲,帶動電解液上市企業業績暴漲。

眾所周知,受新能源汽車行業需求拉動,近年來六氟磷酸鋰供需的進一步趨緊,而上遊鋰礦高企疊加,進一步促使六氟磷酸鋰價格攀高,不過自2022年3月份開始,六氟磷酸鋰價格快速下滑,呈現「倒U型」走勢。

整體看,2022年上半年,「電解液三巨頭」天賜材料、多氟多(002407.SZ)、新宙邦預計淨利潤增速翻倍,實現盈利中值分别為29億元、14億元、10.05億元。

但從單季度表現看,卻稍顯失色。拿三家企業第二季度歸母淨利潤中值計算,天賜材料、多氟多、新宙邦第二季度環比增速均呈現下滑態勢。

值得一提的是,正負極、隔膜、動力電池廠商也交出了一份較為不錯的「期中考成績單」,但同比去年盈利增速表現而言,個别企業已出現放緩趨勢。

綜上可見,有「鋰」走天下,上遊鋰礦賺得「盆滿體滿」,帶動鋰電產業鏈各環節企業均實現不錯的盈利水平。這其中,鋰礦價格暴漲是直接原因,深層邏輯則是需求增量與資源供給不匹配造成的結果。

東北證券指出,電動車+儲能兩大高成長性賽道帶動鋰需求持續擴張,而主流鋰供給增量有限,鋰價延續高位,推動相關公司業績持續釋放。

行業景氣「紅利」還能持續多久?

上半年以來,鋰電產業鏈上市企業賺嗨了,展望下半年,鋰電市場需求又將如何演繹,行業景氣度又能持續多久?

從鋰電需求端看,伴隨新能源汽車市場規模的不斷擴大,行業景氣度有望進一步高攀。

中汽協最新數據披露,6月份,新能源汽車產銷分别完成59萬輛和59.6萬輛,同比均增長1.3倍。1-6月,新能源汽車產銷分别完成266.1萬輛和260萬輛,同比均增長1.2倍,市場佔有率達到21.6%。

可以預見,疊加此前的汽車刺激政策,以及新能源汽車下鄉活動等,汽車需求仍有望在下半年得到進一步的釋放。

為此,中汽協將新能源汽車全年銷量預測提高至550萬輛,同比增長56%以上。

就產能供應而言,疫情對生產端影響雖已逐漸趨於緩解,但下遊銷量與上遊產能利用率並不匹配,鋰資源仍舊處於供不應求的狀態。

價格方面,我國鋰鹽產量中超六成原材料來自於澳洲進口的鋰精礦,截至7月13日,鋰價風向標澳洲礦商Pilbara第七次拍賣收盤價6188美元/噸FOB,出現首次下跌。

而此前,2021年7月至2022年6月,Pilbara共進行了六次鋰精礦拍賣,成交價分别為每噸1250美元、2240美元、2350美元、5650美元、5955美元、6350美元。

針對此次拍賣價出現首次回調,或意味著未來的鋰精礦長協價格持續高漲的趨勢將得到部分遏制。不過,行業預計這批鋰礦真正投產到市場最快也是年底,那就意味著碳酸鋰價格在年底之前都不會多大松動。

華西證券判斷,今年第三季度到明年第一季度,下遊需求旺盛,疊加備貨熱情高漲,鋰鹽價格較大概率重新開啓上漲趨勢,而鋰精礦價格也將維持上漲勢頭。

值得注意的是,上遊鋰礦漲價直接提升了下遊成本,會侵蝕下遊利潤並引發終端產品漲價,長期影響下,鋰電產業各環節企業業績會逐步出現分化走勢。

川財證券認為,下半年鋰電池產業鏈上各環節的盈利能力會出現分化,建議重點關注電池、三元正極材料等環節。此外,國内鋰電池企業憑借先進的精益制造能力以及優秀的成本控制能力,在全球產業鏈里具備領先優勢。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享