璞泰來(603659.SH)7月12日發佈公告,預計今年上半年淨利預增,公司認為業績預增原因主要是由於鋰電池增長態勢較強,國内動力電池收入比重持續上升,實現了利潤增長。不過在預增公告發佈的隔日(7月13日),股價開盤反而下跌,並未跟隨業績預增利好而上漲。背後有何原因?

巧合的是,同行恩捷股份(002812.SZ)、天賜材料(002709.SZ)都在7月12日發佈了業績預喜的公告,但在公告隔日(7月13日),只有天賜材料上漲,其餘兩家均下跌。同為業績預喜,為何三家股價表現各不相同?

璞泰來上半年淨利增八成

璞泰來7月12日晚間公告,預計2022年上半年實現歸母淨利潤為13.7億元到14.2億元,同比增加76.80%到83.26%;預計扣非歸母淨利潤實現13.1億元到13.6億元,同比增加82.92%到89.91%。

根據2022年一季報,今年一季度歸母淨利潤是6.37億元,按此計算,第二季度的歸母淨利潤是7.33億元到7.83億元,從淨利潤規模看,今年第二季度的盈利規模已超過第一季度。

璞泰來介紹,2022年上半年,全球動力及儲能鋰離子電池市場呈現持續較強的增長態勢,對於業績預增原因,公司表示,公司通過多元化的產品組合積極服務於國内頭部動力電池客戶,國内動力電池市場收入比重持續上升,實現了公司業績的持續穩定增長。

公司也提到,上半年受上遊原材料漲價等影響,公司經營面臨一定壓力,不過公司也採取了應對措施。例如,負極材料及石墨化事業部穩步提高了自身在造粒、石墨化、碳化等關鍵工藝的自給產能,逐步完善的一體化產業鏈配套,提升了綜合產能和物料利用率,應對了在產能瓶頸和成本上的巨大壓力。

國聯證券7月12日發佈研報稱,維持璞泰來買入評級。評級理由主要包括:

1)國内新能源車滲透率大幅提升,助力公司實現業績高增;2)一體化佈局行業領先,成本壓力傳導順暢;3)產能大幅擴張,支撐業績持續增長。

璞泰來各大業務模塊分析

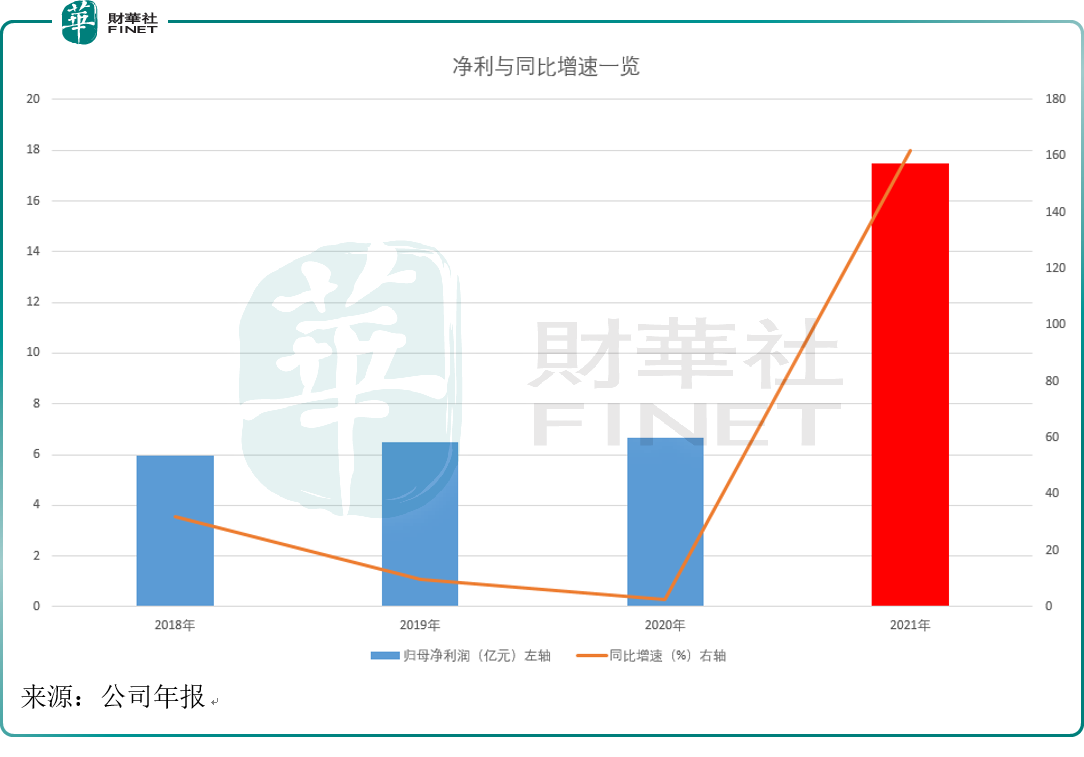

根據2021年年報,我們分析下公司各大業務模塊在去年的表現。公司正是從2021年開始,歸母淨利潤實現高增長。2021年歸母淨利潤同比增長高達161.93%。

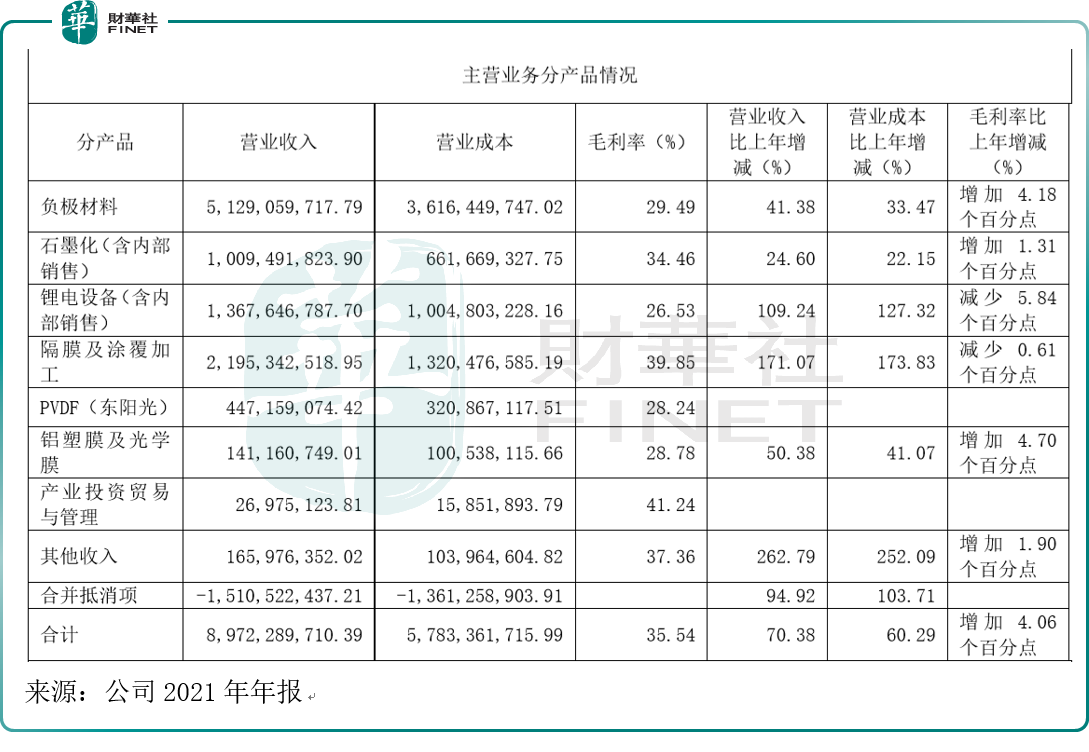

公司主要業務包括新能源電池的負極材料及石墨化加工、隔膜及塗覆加工、自動化裝備、PVDF及粘結劑、鋁塑包裝膜及光學膜、納米氧化鋁及勃姆石的研發、生產和銷售。

1、負極材料。主營業務分產品來看,負極材料產品2021年佔總營收比重最大(約佔57.17%),收入為51.29億元,是公司主要收入產品,營收同比增長41.38%,毛利率29.49%,毛利率比上年增加4.18%。

2、隔膜及塗覆加工。佔營收比重第二的是隔膜及塗覆加工(約佔24.47%),2021年營收約21.95億元,營收同比增長171.07%,是除了其他收入外,營收增速最快的產品。此外,該項產品的毛利率也是除了產業投資貿易與管理外,最高的一個產品,達到了39.85%的毛利率,不過與上年度相比,毛利率卻減少了0.61%。

從數據可知,負極材料與隔膜及塗覆加工這兩大產品形成了公司的主營產品,二者合計佔總營收比重約八成。從毛利率及營收同比增速這兩項數據可知:負極材料是公司基本盤,處於穩定增長態勢;隔膜及塗覆加工的產品或更有成長性。

其他比較主要的產品還有:

3、公司鋰電設備收入13.68億元(含内部銷售),毛利率為26.53%,毛利率比上年減少5.84%。

4、PVDF(東陽光)貢獻收入4.47億元,毛利率28.24%,該業務業績貢獻主要來自於乳源東陽光(璞泰來持股55%),2021年少數股東損益為3410萬元且基本由乳源東陽光貢獻,國信證券因而推導估計PVDF業務貢獻淨利潤超6000萬元;2022Q1公司少數股東損益為5130萬元,推導估計PVDF貢獻當季淨利潤超過1億元。

5、其他業務方面,公司鋁塑膜業務主要供應消費電子、兩輪車及儲能等領域電池。公司鋁塑膜2021年出貨1148萬平,貢獻收入1.41億元,毛利率28.78%,比上年增加4.70%。

可比公司對比

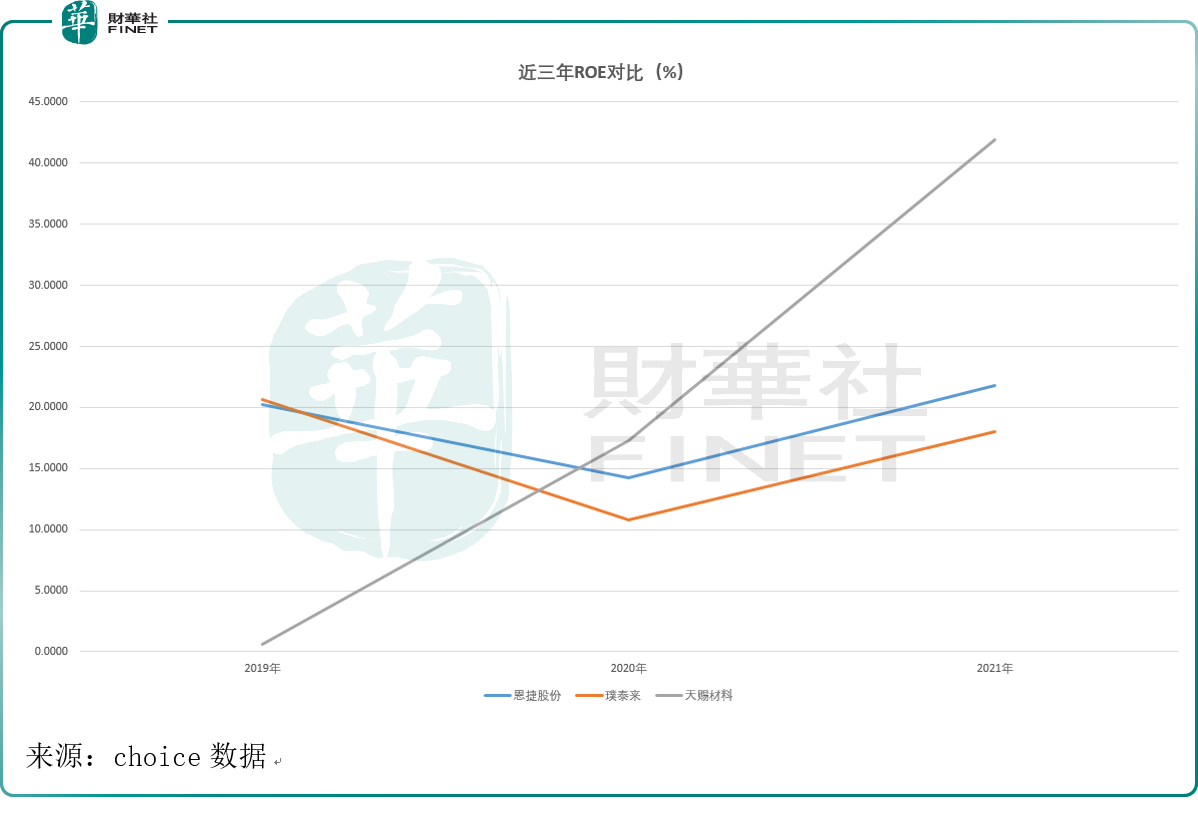

按申萬三級行業(2021版)分類標準(電力設備-電池-電池化學品),筆者挑選了恩捷股份、天賜材料與璞泰來進行對比。因為目前這三家公司的流通市值在同行業排名前三,都過了千億元級别。

1、ROE變動趨勢。

我們對比近三年(2019-2021年)的淨資產收益率ROE水平來看,恩捷股份與璞泰來的ROE趨勢較為相似,而天賜材料(下圖灰色曲線)雖然ROE起點較低,但成長速度快,從圖上非常直觀的看到天賜材料近三年ROE水平的快速增長。

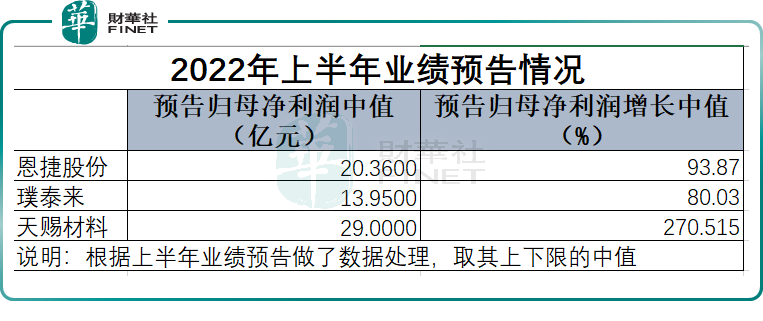

2、半年度業績預告的情況。

這三家企業恰好都發佈了2022年上半年業績預告,都為業績預增,我們綜合來分析下。筆者根據公告的歸母淨利潤下限與上限情況,進行了數據上的處理,取其中值,這樣對比更為直觀。

從三家企業對上半年的業績預告情況來看,無論是從歸母淨利潤的規模上,還是從歸母淨利潤的增長速度上,天賜材料都是最為突出的。恩捷股份在這三家里表現中庸,而璞泰來是這三家企業里,上半年預計業績最差的。

為何會有這種差距?我們從三份業績預告里,提取公司認為上半年業績預增的原因進行簡單對比,筆者提取了其中的關鍵詞供參考:

(1)恩捷股份:濕法鋰電池隔離膜的產量和銷量持續穩定增長。(關鍵詞:隔膜)

(2)璞泰來:負極材料及石墨化事業部穩步提高了自身在造粒、石墨化、碳化等關鍵工藝的自給產能。(關鍵詞:負極材料、石墨化)

(3)天賜材料:鋰離子電池材料電解液及正極材料產品銷量與價格同比均有較大幅度增長(關鍵詞:電解液、正極材料)

再從表述上看,三家公司是如何描述上半年的預喜業績的?

天賜材料用詞為「較大幅度增長」,非常有自信,而恩捷股份用詞為「持續穩定增長」,璞泰來的用詞則是「穩步提高」。從語言的運用對比三家公司的預計淨利潤數值來看,用詞上非常考究。

那麽從股價上再看,三家公司的股價對業績預增公告做何反應?市場是如何看待的?

巧合的是,三家公司都是7月12日晚發佈的業績預增公告,所以我們對比公告隔日(7月13日)的股價表現就好了。

7月13日只有天賜材料上漲(+4.55%),恩捷股份(-0.40%)與璞泰來(-0.16%)均有小幅下跌。作為同行的三家公司在同一天發佈業績預喜公告,隔日股價表現卻各不相同,也是蠻有意思的事情。

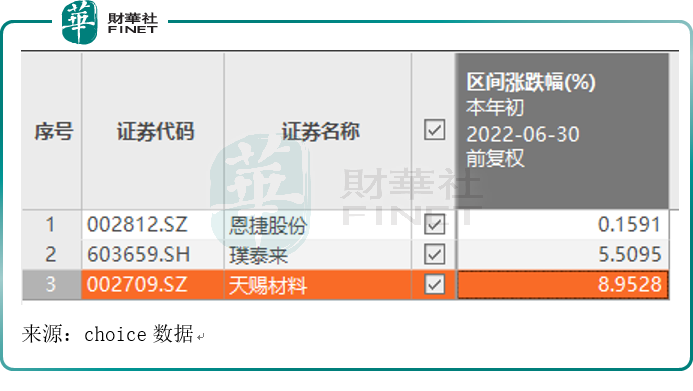

若我們對比今年上半年三家股價的漲跌幅情況,同樣也是天賜材料最好。

當然,從進一步細分領域來看,三者所處細分賽道不同,天賜材料為電解液龍頭,恩捷股份為隔膜龍頭,璞泰來為負極龍頭,三者所處細分賽道的技術與市場份額等也不儘相同,而股價的表現或也表示了投資者對不同賽道的預期吧!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享