火鍋連鎖店海底撈(06862.HK)最近宣佈,正考慮將Super Hi的股份以實物分派的方式分拆及,以及以介紹上市方式在港交所(00388.HK)主板單獨上市的可能性。

Super Hi及其附屬公司主要在大中華區(包括中國内地、香港、澳門及中國台灣)以外的地區從事餐飲業務(統稱海外業務)。

海底撈給出的理由是:建議分拆可使Super Hi(即大中華區以外的海外業務)的業務及海底撈其餘業務在各自的地域範圍内獲得更好的發展,並在一個獨立的上市平台上產生未來的增值收益。

也就是說,海底撈想將海外業務以實物分派的形式分拆上市,參照過往類似手法上市的公司案例:現有股東可按持有海底撈股份特定的比例獲分派子公司的股份,在子公司上市後,現有股東將既持有海底撈的股份,又持有子公司的股份。

由於已上市,子公司的股份可在股票市場上進行買賣,現有股東可在市場上出售子公司的股份給有意向買入子公司股份的新投資者。

一般而言,以這種介紹方式上市時不會發行新股籌措資金,而只是為子公司開辟一個股份交易的市場。當這個市場形成一定的流動性,子公司可通過這一個獨立融資渠道進行融資。

以這種方式上市的好處是:無需經歷IPO漫長的等待,就可以為子公司謀求上市;為海底撈現有股東提供實物回饋;為子公司獨立融資建立了條件;通過資產的獨立和劃分,有利於上市資產的價值重估;建立各自品牌,為優勢品牌爭取更高估值奠定基礎。

不利之處:這種分拆未必能為子公司帶來流動性。若流動性不足,子公司未來的融資依然需要依靠母公司的渠道。

筆者認為或許可以從三個維度來看待海底撈的這次資產分拆:1)通過剝離盈利能力較弱而投入較大的海外業務,提升大中華地區的資產吸引力;2)打造海外品牌;3)市值擴張。

提升核心資產吸引力

在海底撈的2021年全年業績中,按地區分佈,將經營數據大致劃分為中國大陸和中國大陸以外市場,中國大陸以外市場的亞洲區分部包含港澳台,而需要注意的是,這次分拆出去的海外資產並不包括港澳台業務。

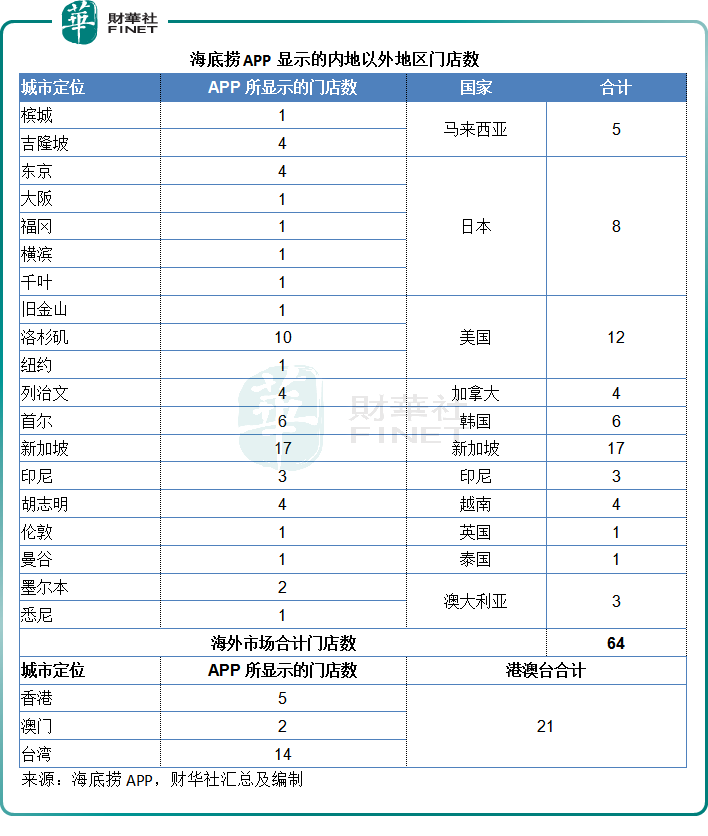

筆者從海底撈的APP定位市場中發現:海底撈在全球11個國家逾19個城市有合共64家門店,其中位於亞洲的有44家,北美有16家,歐洲有1家,大洋洲有3家。

在香港則有5家門店,在澳門有2家門店,在高雄、台中、台北、桃園、新北、新竹等地區合共有14家門店,也就是說港澳台有大約21家門店。

相較而言,海底撈2021年末列報的中國大陸以外市場門店總數為114家,包括港澳台在内的亞洲地區有92家,北美有16家,歐洲有3家,大洋洲有3家。

對比數據或可以看出,今年以來海底撈在包括港澳台在内的亞洲地區門店數有所下降,歐洲門店數也有所下降,但北美及大洋洲仍維持不變。

由於海底撈的2021年年報數據並沒有將海外業務中的港澳台數據剔除,我們只能結合其過往的數據來進行推算。

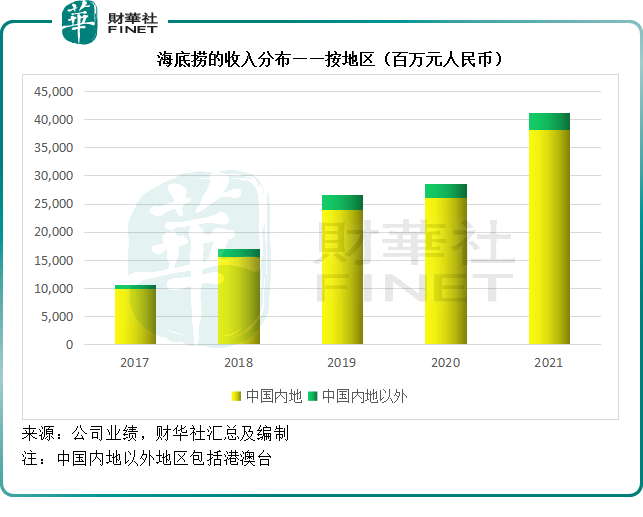

2021年,中國内地以外收入同比增長18.96%,至29.51億元(單位人民幣,下同),增幅低於中國内地的收入增幅46.02%。

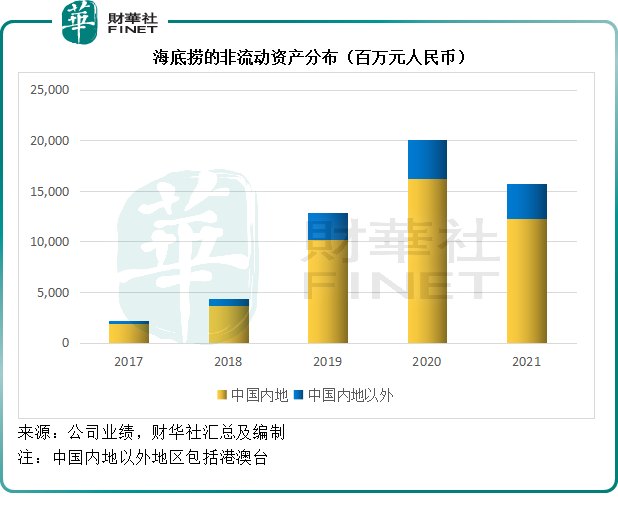

值得注意的是,中國内地以外收入佔了海底撈2021年總收入的7.18%,但是非流動資產佔比卻達到21.82%,由此可見,海底撈對於中國内地以外業務的投入遠超這些地區所貢獻的收入比重。

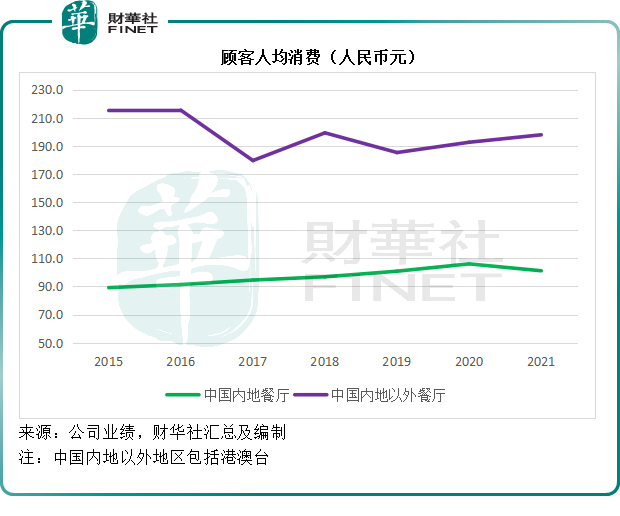

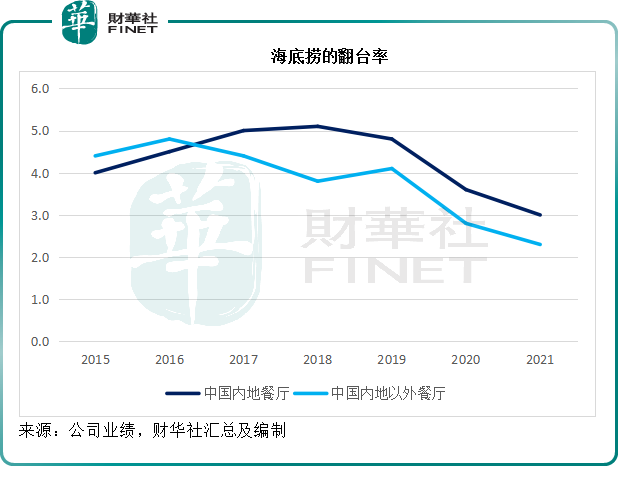

2021年的業務數據顯示,中國内地的顧客人均消費金額為101.2元,其中一線城市為111.8元,遠低於中國内地以外的餐廳人均消費金額197.9元。見下圖,内地的均消金額與内地以外地區的均消金額一直存在較大差異。

就翻台率而言,由於這兩年海底撈門店的擴張速度較快,受新店拖累,翻台率或呈下降趨勢,其中内地的翻台率仍高於其他地區,顯示内地業務面對疫情的影響,或更具韌性。

海底撈的2021年業績沒有提供地區市場的經營毛利率情況,但是從招股書的數據來看,2017年和2018年上半年,其内地業務的餐廳層面整體經營毛利率分别為22.3%和21.1%,而内地以外地區(包括港澳台)的整體經營毛利率則分别為17.9%和10.2%。

考慮到内地以外地區業務過往的整體經營盈利能力較低、翻台率相對較低,而非流動資產的投入要遠高於收入的比重,或可看出,就資產投入的回報率來看,内地業務或更具競爭力。

所以筆者認為,分拆海外資產單獨上市,或可與大中華區的業務區分開來,提高分拆掉海外資產後的大中華地區業務整體盈利水平,從而提升市場對於海底撈的「印象分」。

打造海外品牌

海底撈對内地與海外業務的明確劃分早有先兆。

2022年3月1日,海底撈宣佈委任李瑜為内地地區首席運營官,負責監督海底撈在内地的運營;委任王金平為港澳台及海外地區首席運營官,負責在港澳台地區及海外的運營,即日生效。

筆者留意到,在此之前,海底撈的運營主要按地區來劃分,並沒有明確的海外市場與内地市場的劃分,這一次的委任,或明確了兩個大市場的定位。

從以上的數據分析可以看出,海外市場與内地市場在業務擴張、市場定位(由顧客人均消費金額的差别可以看出)、地區分佈(海外門店或主要位於華人聚居和旺區)等的差異,或決定了兩項業務的品牌推廣在兩個市場截然不同。

所以筆者認為,海外業務上市或有利於宣傳品牌,和進行業務、戰略佈局上的區分。

市值擴張

海外業務的單獨上市或為其開辟新的獨立融資渠道。

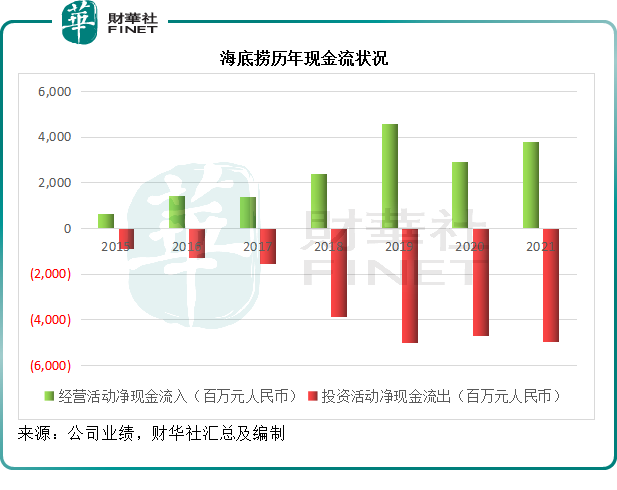

自2018年上市以來,海底撈一直都能產生經營淨現金流入,但是為了把握流量紅利,該公司一直锲而不舍地擴張,這幾年用於擴張的投資活動淨現金流出遠超經營活動產生的淨現金流入,導致其財務狀況有點吃緊。

見下圖,海底撈一直錄得經營淨現金流入,但是其投資活動的淨現金流出也十分驚人,甚至超出了經營的淨現金流入量。

截至2021年12月31日,海底撈持有的淨現金結餘為58.05億元(去年同期為29.21億元),但付息債務卻高達76.55億元(去年同期為40.74億元),其中應在一年内償付的付息債務為35.98億元(去年同期為37.44億元)。

槓桿率(總資產與權益之比)由2020年末的268.89%上升至2021年末的353.42%,顯示出其債務負擔加重。

有鑒於此,海底撈在2021年下半年開始要縮減300家門店,並表示要收縮業務擴張計劃,在平均翻台率低於4次/天時原則上不會規模化開設新的海底撈門店。

在業務優化和放慢開店速度的同時,開辟新的融資渠道,或可為其爭取到財務上的更大靈活性。

另一方面,或也可以提振股東信心。當前海底撈的股價16.24港元,已較其2021年初的上市以來高位85.80港元回撤81%。以海外業務的實物股份回饋股東,或可穩定股東信心,為海外業務形成融資市場和進行價值重估,也有利於提升海底撈集團的整體估值。

創始人張勇為海底撈的最大股東,持有64.85%權益,海底撈的市值為905.22億港元(按每股16.24港元計算),張勇的持股市值大約為587億港元。

除了海底撈外,張勇還是海底撈的調味料供應商頤海國際(01579.HK)的主要股東,持有頤海國際的31.13%權益(港交所2022年5月5日數據),按頤海國際總市值258.58億港元(股價24.70港元)計算,張勇於頤海國際的持股市值或達到80.5億港元。

如果海底撈的海外業務分拆上市,按照張勇的持股份額,或可獲得不少的實物分派,這些股份能夠進入買賣市場,將可提升他在海底撈系的持股價值。

總結

總括而言,海底撈分拆海外業務上市,雖然並非為了融資,對於其現有股東來說卻是一大利好,因為可以活化資產,為業務表現略為遜色的業務資產估值並分派,還有可能提升大中華區業務的整體盈利表現和估值。

不過需要注意的是,以介紹形式上市的海外業務未必能獲得很好的流動性,除非海外疫情結束,堂食需求顯著反彈,以及海外業務有出乎意料的發展機遇及戰略部署,否則或很難獲得市場的認可。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享