7月7日,陝西煤業(601225.SH)發佈半年業績預告,預計上半年淨利潤為242-249億元,同比增長192%-200%,扣非淨利潤為146-153億元,同比增長86%-95%。

值得注意的是,此份半年報的淨利潤表現,是陝西煤業有史以來最好的成績單。

陝西煤業創下歷史佳績的背後,正折射出在「煤超瘋」盛宴下,煤炭企業賺得盆滿缽滿的一個縮影罷了。此外,在這份成績單中,也折射出陝西煤業「愛投資」的心。

01煤價穩定高位,煤企賺翻

先說說本文的主人翁陝西煤業。

公開資料顯示,陝西煤業成立於2008年,2014年上市,實際控制人為陝西省國資委。其主要從事煤炭開採、洗選、運輸、銷售以及生產服務等業務。公司目前煤炭儲量149億噸、可採儲量86億噸,可採年限70年以上,核定產能1.39億噸。

2022年,整體動力煤價格仍維持高位運行,是公司業績增長的主要原因之一。參照陝西地區煤炭坑口價格,上半年同比漲幅約50%左右;從長協價格來看,上半年長協均價為721元/噸,同比上漲21.6%。

另一方面,陝西煤業對外投資收益非常可觀,進一步增厚公司利潤。

陝西煤業5月25日公告稱,將變更持股隆基綠能(主營光伏產業)會計方法,由長期股權投資變更為金融資產核算。以隆基綠能5月20日的收盤價為初步測算基準,增加公允價值變動損益87.02億元,增加歸母公司淨利潤65.26億元。

隆基綠能股價由5月20日收盤價54.59元上漲至6月30日66.63元,若按照陝西煤業持股2.7%計算,貢獻第二季度稅後利潤18.5億元。如此可見,成功投資光伏龍頭隆基綠能,讓公司盈利增色不少。

陝西煤業對隆基綠能的投資可追溯到2017年,當年陝西煤業斥資26億元,持股其4.99%股權,此後幾年公司持續增持,截至2020年7月共持有8.69%股份。但從2020年三季度起,陝西煤業開始轉向減持隆基綠能。

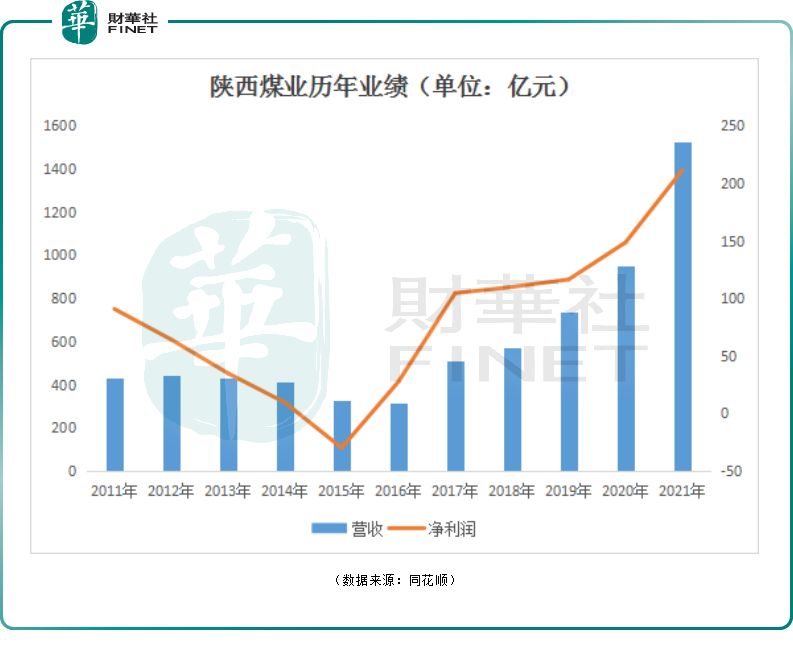

在此期間,公司業績節節攀升。2017年至2020年,公司營收從509.27億元提升至950.6億元;歸母淨利潤由104.49億元提升至148.6億元。

2021年再創新高,公司營收1522.66億元,同比增長60.17%;歸母淨利潤211.4億元,同比增長42.26%。

進入2022年,陝西煤業繼續高歌猛進。一季度營收395.69億元,同比增長13.5%;歸母淨利潤56.94億元,同比增長68.79%。

經測算,預計2022年二季度實現歸母淨利潤185.06-192.06億元,同比增長277%-291%,環比增長225%-237%,創下單季度新高;扣非淨利潤72.66-79.66億元,同比增長75%-92%,環比下滑1%-9%。

綜上,陝西煤業以煤炭為主業,外加股權投資新能源優質資產的雙線佈局,帶動公司盈利能力大幅提升。

無獨有偶,得益產品價格高漲,從已披露的數據來看,繼去年斬獲良好業績後,煤炭上市公司一季度紛紛收獲「開門紅」。同花順數據顯示,33只概念股中,有26家公司實現利潤上漲。

例如,「煤老大」中國神華歸母淨利潤189.57億元,同比增長63.27%;中煤能源歸母淨利潤67.93億元,同比增長93.15%。還有冀中能源、遼寧能源、山煤國際等多家煤企淨利潤均漲幅超過4倍。

中期業績預告方面,煤炭板塊中的永泰能源發佈業績預增公告,預計2022年半年度實現淨利潤7.5億元~8億元,同比增加65.08%~76.09%;扣非淨利潤7.71億萬元~8.21億元,同比增長170.82%~188.39%。

此外,根據中信證券預測,按淨利潤加總口徑計算,預計主流上市公司中報業績同比增長超90%,Q2 單季業績環比增長接近30%。剔除市值較大的中國神華,重點公司中報業績同比增長約為127%,Q2單季環比增長約47%。

可以預見,今年上半年煤企高業績增長或將延續。

02行情能否持續?

撇開陝西煤業投資收益不談,煤炭企業利潤爆發的底層邏輯是全球能源緊張,作為傳統化石能源,煤炭的需求量重新迎來增長。

雙碳背景下,煤炭、石油、天然氣的產能投放不足,光伏、風電的發展跟不上需求的增長,而烏俄衝突又加劇了這一矛盾。

據中國煤炭工業協會數據顯示,今年1-5月,全國煤炭產量完成18.1億噸,同比增長10.4%,全國原煤日均產量超過了1200萬噸,刷新歷史高點。

隨著天氣逐漸炎熱,居民用電需求回升,用煤需求高峰來臨。2021年下半年的「煤超瘋」現象就是從夏季開始的。

7月3日,信達證券研報指出,動力煤方面,沿海八省周内日耗均值達到195萬噸,超過2021年同期水平,庫存方面在保供力度加大的背景下整體維穩,電廠可用天數承壓下行。

此外,能源危機下,歐洲多國重啓煤炭發電。近期,德國、意大利、奧地利和荷蘭等已相繼表明,將增加燃煤發電產量。海外煤價高漲,進口量或繼續下滑,進一步支撐煤價高位運行。

多家機構分析認為,當前正處在煤炭經濟新一輪週期上行的初期,基本面、政策面共振,現階段配置煤炭板塊正當時。

國盛證券表示,半年報預告窗口期已至,煤價高位下,煤炭板塊業績確定性較強,而估值處於歷史底部,考慮到煤企高利潤有望長期持續、高現金流背景下不斷提高分紅比例,煤炭板塊正在迎來業績&估值的戴維斯雙擊。

值得注意的是,今年以來,煤炭的「保供穩價」是個熱門詞。

7月初,據中國煤炭工業協會相關負責人表示,目前全國煤炭中長期合同簽訂總量已經超過全國煤炭需求總量的75%以上。高比例的煤炭中長期合同,對於穩定煤炭市場供應,特别是對於穩定煤炭市場價格發揮了重要作用。

對於下半年煤炭行情的展望,中信證券指,儘管市場目前對大宗商品價格預期存在分歧,但看好下半年國内需求的環比改善,疊加季節性因素影響,預計下半年需求環比或有8%的增長,供給端如果僅考慮目前的產能,預計產量環比僅有季節性的擴張,環比產量增速在2.3%~2.5%之間,總量上供給偏緊格局難改,但由於上半年下遊補庫需求釋放較多,庫存已有一定的累積,因此認為下半年的缺口並不會導致煤價暴漲,預計動力煤、焦煤價格環比均有8%~10%左右的漲幅。預測2022 年全年動力煤、焦煤價格同比漲幅分别約為25%/30%。預計上市公司業績2022年同比增速在60%以上。

結語:

有了業績的支撐,從去年11月中旬開始,煤炭股便進入上升通道,截至當前,煤炭概念指數累計漲幅近40%。其中,累計漲幅超過40%的煤炭股就多達十多家。

以陝西煤業為例,截至發稿前,陝西煤業股價為19.79元/股,年初至今漲幅82%,位居煤炭板塊漲幅榜中上水平。

展望後市,部分投行及券商對下半年煤炭行情依舊看好,認為煤價高位有支撐,那麽是否意味著包括陝西煤業在内的煤企,高業績增長會延續到年底呢?歡迎大家留意討論。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享