問界M7一鳴驚人,上市48小時訂單已突破5萬。問界汽車相關概念股也逐漸浮出水面!

我們在上一篇文章《【財華觀察】問界汽車概念股橫空出世,上海沿浦手握大訂單》就分析到給問界M7間接提供汽車座椅骨架總成的上海沿浦(6015128.SH),在股市享受到一波助推力。本文重點分析的是博俊科技(300926.SZ)。

博俊科技主打業務是汽車精密零部件和精密模具,具備一站式的汽車零部件解決方案,主要業務與產品主要分為三塊:

第一是零部件業務:轉向系統、動力系統、車門系統、天窗系統、電子系統、内飾系統、座椅系統及其他系統;

第二是白車身業務:車身模塊化及儀表台骨架等總成;

第三是商品模具業務:對外銷售定制化的模具產品。

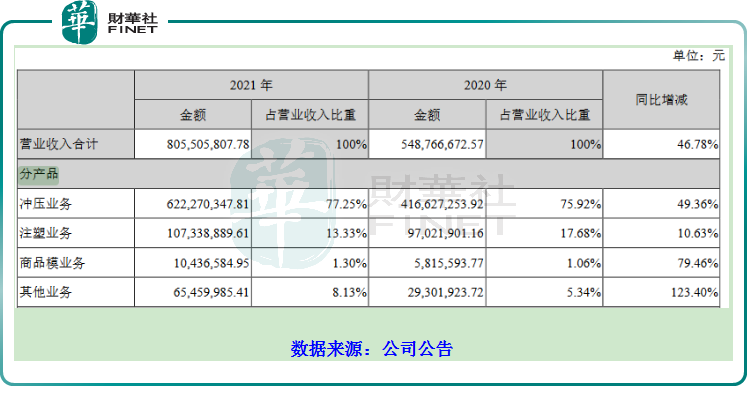

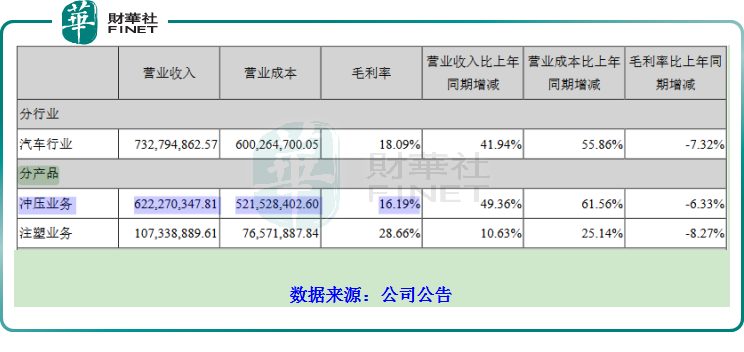

以上業務體現在營收結構中,以2021年報為例(如下表所示),其中衝壓業務佔比最高為77.25%,其次是注塑業務,佔比13.33%。

雖然公司的重頭戲是衝壓業務,但其16.19%毛利率低於次要業務注塑業務28.66%的毛利率。

01由衝壓&注塑到一體化

客觀的說,汽車精密零部件行業的門檻並不算高,不像芯片半導體那樣神秘莫測,「熟能生巧」算是該行業的壁壘,所謂的「熟」即是時間的沉澱,對各種工藝的操作能夠熟稔於心。

衝壓工藝、焊接工藝、嵌件注塑、模具自主開發能力這四大部分構成公司技術方面的護城河。

「熟能生巧」中所謂的「巧」——原本切割、衝壓、焊接、注塑、組裝等孤立的工藝技術,現如今已經進化成為一體化生產線,可滿足客戶的個性化需求。

技術創新方面,在激光焊接、CMT焊接過程中,博俊科技已全面應用了智能自動化機器人。相較於傳統的抽樣式破壞性檢測,博俊科技引入了焊接監測系統大大提高了檢測效率與檢測的覆蓋率,從根本上解決了特殊過程無法100%對產品進行質量確認的工藝難點,大大提高了產品的質量水平。

在加碼衝壓技術的同時公司也在積極發展注塑技術。

注塑技術的運用,使得博俊科技可以在一個組織框架下結合多種工藝完成衝壓、焊接、機加工、注塑和裝配等工藝,不僅拓展了生產線,還節約了成本,簡化了客戶對產品的管理流程。

公司搭建了流暢的一體化生產線正是誕生於衝壓和注塑二合一的生產模式,該一體化生產線具備了覆蓋面較為廣泛的工序,利用率與效率均提高,這算是目前其最強的競爭力。

關於技術領域最新的動態,1200 噸斷續衝壓線工程、框架式衝壓機處於在建狀態。

關於技術方面的壁壘,我們不妨從公司獲得一些頭銜或榮譽去印證。

目前公司已通過了 IATF16949:2016 國際質量管理體系認證、GB/T240012016/IOS14001:2015 環境管理體系認證以及鄧白氏注冊認證。

「江蘇省認定企業技術中心」、「江蘇省民營科技企業」、「昆山市科技研發機構」和「蘇州市博俊高精密汽車衝壓模具工程技術研究中心」、「江蘇省企業研究生工作站」等都是2021年公司。

02客戶情況

博俊科技跟上海沿浦一樣,在供應鏈上的角色是二級供應商,這就導致了公司的客戶結構——主要為汽車零部件一級供應商,其次才是整車廠。

零部件一級供應商方面的客戶包括蒂森克虜伯、偉巴斯特、麥格納、耐世特、凱毅德、德爾福、福益等國際優秀汽車零部件制造企業,與這些客戶合作的產品已被廣泛應用到特斯拉、比亞迪、理想、大眾、長安福特、通用、上汽、吉利、長城等知名汽車企業所生產的車型中。

整車廠方面的客戶包括金康賽力斯、長城、長安、吉利、理想、東風小康、重汽等,這些客戶目前暫由全資子公司重慶博俊對接,是直接供貨關系。

公司向理想汽車供貨的產品主要為白車身件等,由子公司常州博俊向理想汽車的常州工廠提供。

公司為蔚來汽車提供轉向和門鎖等相關產品。

關於與小康股份的合作,博俊科技的子公司重慶博俊直接為問界M5和M7供貨,產品為車身殼體,單車配套價值數萬元。

關於與長安汽車、吉利汽車的合作,與理想汽車類似,供應的產品主要也是白車身件。白車身業務主要包括車身模塊化及儀表台骨架等總成。

2021年1月,公司擬在常州武進國家高新區設立全資子公司,項目總投資額5億元,常州是位於江蘇,一看就奔著長三角去的,瞄準的是上海圈附近的整車廠。

03財務潛藏憂患

博俊科技技術有一定優勢,但財務方面暗藏隱憂。

財報顯示,2017-2021年,博俊科技應收票據及應收賬款分别為1.94億元、2.07億元、2.71億元、2.57億元、4.14億元,應收賬款佔營業收入的比例分别為44.19%、43.48%、51.9%、46.8%、51.36%,所佔比例較高。

應收賬款比例較高,本質原因還是在於公司處於二級供應商的位置,話語權相對較弱。

前五大客戶佔營收比重過高也是其中的一個原因。

2021年財報顯示,公司前五大客戶的銷售收入佔營業收入的比例為53.87%。應收賬款中,前五大客戶的應收賬款佔比為49.62%;其他應收款中,前五大公司的其他應收款佔比為66.56%。

公司的主要客戶為海外的客戶,包括蒂森克虜伯、麥格納、福益、耐世特、凱毅德、德爾福、偉巴斯特、科德等。

博俊科技自己也承認,如果這些客戶的經營環境發生改變或因其它原因與本公司終止業務關系,可能會對公司的經營及財務狀況帶來不利影響。

二級供應商角色較弱的話語權與應收賬款的被動局面,或成為博俊科技發展的阻礙。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享