7月5日,中微公司(688012.SH)發佈了2022年上半年的業績預告,預計期内實現營收約19.7億元,同比增長約47.1%;實現歸母淨利潤為4.2至4.8億元,同比增加5.89%到21.02%。

而該公司的股價(前復權)於7月6日在高開後一度飙漲19.66%,不過隨後出現回落,最終上漲13.79%,報收126.42元/股,全天成交量放大至29.84億元,最新總市值為779.06億元。截至發稿前,中微公司股價4月27日反彈至今,累計漲幅已超30%。

眾所周知,近期正值A股市場中期業績預告披露期,不少公司預計2022年上半年業績錄得了翻倍增長,如通威股份、雙良節能、梅花生物等。

與上述這些公司相比,中微公司的業績增速貌似只是一般。為何這份「平平無奇」的「成績單」卻能引動其股價大幅飙漲?

中期業績真的只是「平平無奇」?

中微公司於2004年5月成立於上海,2019年7月登陸科創板,主要從事半導體設備的研發、生產和銷售,主要產品包括CCP刻蝕設備、ICP刻蝕設備、MOCVD設備、薄膜沉積設備研發、VOC淨化設備、分佈式生態工業互聯網平台。

其中,公司最為核心的產品是刻蝕設備和MOCVD設備,在2021年營收中的佔比分别為65%和16%。

從應用端來看,CCP刻蝕設備為65納米到5納米及更先進工藝的芯片製造提供創新的解決方案;ICP刻蝕設備為1X納米及更先進工藝的邏輯和存儲器件刻蝕應用提供創新的解決方案;MOCVD設備用於LED和功率器件外延片批量生產。

值得注意的是,作為國產半導體設備領域的龍頭之一,中微公司受到了多家知名機構的青睐。截至2022年一季度末,大基金一期旗下的巽鑫(上海)投資有限公司是其第二大股東,香港中央結算有限公司在連續加倉後已成其第四大股東,大基金二期是其第六大股東,諾安旗下一只基金則是其第七大股東,陣容堪稱豪華。

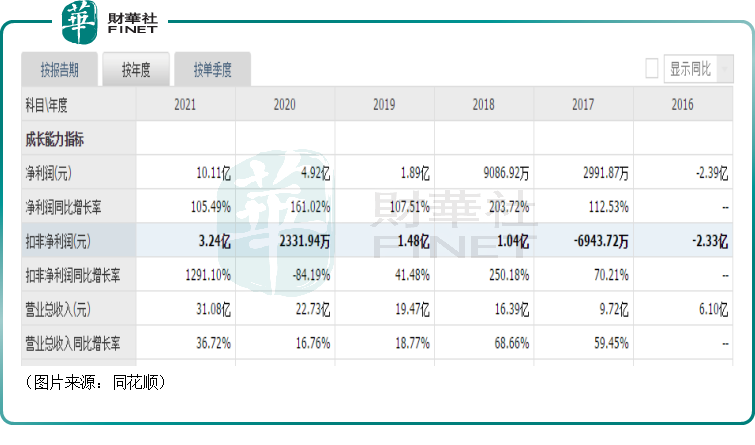

具體來看此次的業績預告,中微公司預計上半年的營收同比增長47.1%至19.7億元,歸母淨利潤則為4.2億元-4.8億元,同比增加5.89%-21.02%,而扣非淨利潤預計為4.1億元-4.5億元,已超過去任何一年全年的規模,同比增速則為565.42%-630.34%。

結合一季度的業績來看,該公司在第二季度實現營收10.21億元,同比增長38.91%,環比增長7.59%;實現歸母淨利潤3.03 億元-3.63 億元,同比增長16.99%-40.15%,環比增長158.97%-210.26%;實現扣非淨利潤2.24億元-2.64億元,同比增長339.22%-417.65%,環比增長20.43%-41.94%。

據悉,受益於設備市場發展以及產品競爭優勢,該公司半年度的新增訂單達到了30.6億元左右,同比增長約62%(已接近2021年全年的營收),營收和毛利同比均有大幅增長。

歸母淨利潤增速遠低於扣非淨利潤增速是因為非經常性收益出現了變動,主要有如下兩點原因:(1)政府補助收益較上年同期減少約2.1億元;(2)本期因股權投資產生的公允價值變動收益較上年同期減少約2億元,主要是由於公司持有的中芯國際(688981.SH,00981.HK)和天嶽先進(688234.SH)的股票價格在本期有所下降。

由此可見,雖然中微公司歸母淨利潤的表現中規中矩,但能反映主營業務實際經營情況的扣非淨利潤的表現卻相當不錯,中金公司表示其中報業績預告超出了預期。換而言之,業績超預期,股價因此而大漲也就不足為奇了。

半導體「降溫」,中微公司前景是否值得期待?

值得一提的是,相較於2021年的高景氣,2022年的半導體行業卻頻頻傳出「砍單」、「降溫」的消息。

據悉,台積電近日遭到了蘋果、AMD和英偉達三大客戶砍單。

另一邊,此前價格相對堅挺的MCU芯片也出現了降價,而這是繼驅動IC、模擬芯片之後,又一關鍵芯片遭遇降價壓力。

在連續的利空襲擊下,A股市場的半導體板塊整體在2022年遭遇了大幅回調,下圖半導體ETF的走勢就很有代表性。

可以說,目前一些投資者對半導體行業最大的擔憂是景氣度持續下滑。

行業景氣度會不會持續下滑?如果下滑,會持續多久?目前這些問題並沒有一個一致性的答案。

不過,東吳證券近日的研報指出,即使未來晶圓廠開支不會維持每年高速增長態勢,但國内資本開支仍會維持在較高水平。

中長期需求而言,集微咨詢預計,2022年-2026年大陸還將新增25座12英寸晶圓廠,總規劃月產能將超160萬片,因此晶圓設備需求有望長期維持高位。

相較於半導體其他細分領域而言,國内的設備環節其實更值得關注。

另外,半導體設備環節還會受到國產替代的助力。

據了解,晶圓製造設備包括刻蝕、光刻、薄膜沉積、檢測、塗膠顯影等十多類,其中刻蝕設備、光刻設備、薄膜沉積設備佔據價值量最高。根據Gartner統計,2020年按全球晶圓製造設備銷售金額佔比類推,刻蝕設備、光刻設備和薄膜沉積設備分别佔晶圓製造設備價值量約24%、23%和22%。

不過,Gartner的數據還顯示,2020年全球幹法刻蝕設備廠商市場中,中微公司市場份額佔比僅為1.37%,國際龍頭泛林半導體佔比46.7%,排名第一,其次是東京電子佔比25.6%。而在2020年大陸刻蝕設備廠商市場份額中,中微公司佔比20%,大部分市場仍由外資企業壟斷,應用材料及泛林半導體的大陸市場份額佔比接近70%。

這也就是說,中微公司在核心產品刻蝕設備的國產替代這件事上有很大的提升空間,而該公司又是國内廠商的龍頭,通過國產替代獲得更多市場份額是很有可能的。

MOCVD設備則是作為LED製造中最重要的設備,其採購金額一般佔LED生產線總投入的一半以上。

在這個領域,MOCVD國際主要廠商包括維易科、愛思強,2017年以來中微公司的MOCVD設備逐步打破上述企業的壟斷,並後來居上獲得了高市佔率。

結語

經過股價深度回調後,半導體概念股的估值已經大幅回落,來到了低位,這也是近期不少機構看好半導體行情的重要原因之一。

中微公司所處的設備領域在半導體行業中又處於一個比較有利的環節,目前在手訂單飽滿,後續業績值得期待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享