2022年開局至今,新冠肺炎疫情復雜多,俄烏關系令人莫測,歐美等發達地區及國家通脹和利率壓力不斷攀升,甚至創出數十年來新高,正是這些壓力導致華爾街創下5年多來最糟糕的上半年表現。

與此同時,持續的通貨膨脹推高了歐美國家從燃料到食品等各種產品的價格,疊加美聯儲加息導致借貸成本上升,給企業和家庭帶來了更為沉重的打擊。

更為致命的是,隨著美國10年期國債收益率第三次跌破兩年期國債收益率,市場預期歐美等發達地區及國家經濟可能出現滞脹,甚至衰退。

根據亞特蘭大聯邦儲備銀行實時跟蹤經濟數據並持續作出調整的GDPNow模型,今年二季度經濟產出萎縮了2.1%。再加上一季度經濟萎縮了1.6%,這符合技術性衰退的定義。(衰退通常被定義為連續兩個季度的收縮)

此外,英國央行行長安德魯貝利更是警告稱,「全球經濟前景已顯著惡化」。

隨著衰退風險升溫,大宗商品風聲鶴唳,近一個月以來,從能源到基本金屬,再到農產品,價格紛紛出現回落。尤其是周二「大宗商品之王」原油的暴跌,加劇了市場避險情緒提升。

周二,國際油價大幅跳水,創近四個月來最大跌幅。據東財行情數據顯示,佈倫特原油當月連續期貨跌幅為7.67%,報104.8美元/桶。此外,WTI 8月原油期貨跌幅為8.24%,報99.50美元/桶;ICE佈倫特9月原油期貨跌幅9.45%,報102.77美元/桶,為5月初以來的最低價格。

隨著國際油價大跌,花旗集團大宗商品策略師表示,經濟衰退的可能性越來越大。在這種情況下,假設歐佩克及其盟友不幹預市場,油價可能到今年年底達到每桶65美元,到2023年底達到每桶45美元。

對於股市而言,受衰退風險升溫,原油價格暴跌,大宗商品價格下行等利空因素疊加影響,全球股市波動非常劇烈。

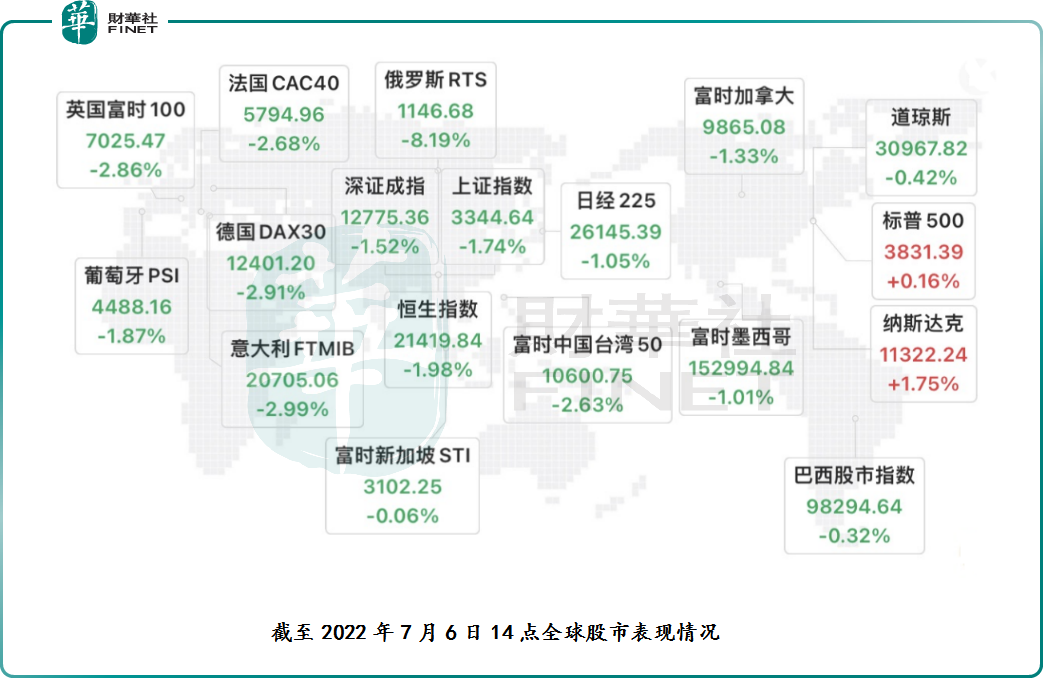

美股方面,美股三大股指周二開盤集體下挫並且迅速跌超1%,但不久之後在科技股反彈拉動下,科技股佔比較大的納指指數開始大舉上揚。截至收盤,三大股指有漲有跌,道指下跌0.42%,標普500指數小幅上漲0.16%,納指上漲1.75%。

板塊方面,與大宗商品相關板塊均遭血洗,煉焦煤、油氣鑽井、熱煤、白銀、石油和天然氣設備及服務、銅、油氣等板塊單日跌幅均超5%。

歐洲股市方面,歐洲主要三大股市英國倫敦股市、法國巴黎股市和德國法蘭克福股市跌幅分别為2.86%、2.68%、2.91%。

A股方面,北京時間周三開盤之後,A股上證指數低開低走,跌幅一度超2%,而深證成指和創業板指數早盤雖有翻紅表現,但受大宗商品板塊、新能源相關概念板塊大跌拖累,兩大指數雙雙拐頭向下。截至收盤,上證指數跌幅為1.43%、深證成指跌幅為1.25%、創業板跌幅為0.79%。

板塊方面,與美股及歐洲股市相若,領跌的板塊都是與大宗商品相關的板塊。截至收盤,A股油氣開採、煤炭開採、化學原料、小金屬、種植業、工業金屬等板塊跌幅均超3%。其中,煤炭板塊中,共24家煤炭企業股價跌幅超5%,山煤國際跌停,晉控煤業、兗礦能源、華陽股份、中煤能源等成分股跌幅超7%;石油板塊中新潮能源、中國海油、廣匯能源等成分股跌幅超5%;有色板塊中華友钴業、西部礦業、洛陽鉬業、合盛矽業、神火股份等成分股跌幅超5%。

hth登录入口网页亦是如此,恒生指數、國企指數北京時間周三開盤之後一路下行,領跌板塊亦是煤炭、頁岩氣、石油、氣油設備與服務、有色金屬等與大宗商品相關的板塊。截至收盤,恒生指數、國企指數跌幅分别為1.22%、1.26%,煤炭、頁岩氣、石油、有色金屬板塊跌幅分别為5.66%、5.65%、3.92%、2.53%。

總體而言,全球股市劇烈波動背後,與大宗商品相關板塊集體回落有很大關系。

當前,不少投資者擔憂衰退風險升溫會讓大宗商品出現斷崖式暴跌。需要注意的是,大宗商品當前跌勢受到多重因素影響,衰退風險只是其中的關鍵之一,單靠一個「衰退」,恐無法讓大宗商品一跌到底。

具體而言,過去一年,與新冠肺炎疫情復雜多變、能源結構變化、下遊新能源產業需求快速提升、俄烏關系的惡化、部分原材料庫存下降等諸多因素疊加及輪番上演,促使大宗商品價格持續上漲。而在過去一段時間里,需求端疲軟、避險情緒持續提升及投機資金撤退等因素擾動,大宗商品價格已經有回落的情況。只不過,這次油價暴跌及衰退風險升溫,徹底點燃了市場恐慌情緒。

至於大宗商品後市的走勢及操作策略,中信期貨在大宗商品策略周報中表示,基於海外經濟衰退預期及通脹預期緩解,建議貴金屬多單繼續持有;銅鋁供應持續恢復,内外需求承壓,維持反彈抛空對待;黑色端,極低利潤下鋼企開始自發減產,後續仍有政策性減產預期,煉鋼原料維持反彈抛空對待,做多煉鋼利潤繼續持有;成材基本面出現好轉,短期震蕩對待,重點關注政策性減產落地節奏,如後續政策性減產進入加速期,可考慮佈局短線多單。原油短期基本面偏緊,但供給出現寬松空間而終端需求恢復有所放緩,可考慮輕倉佈局中期空單。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享