7月4日,問界M7一經推出,4小時訂單破2萬,上遊供應鏈個股便應運而生,不妨把它們定義為問界汽車概念股。

嚴格來說,問界汽車概念股應該算是華為汽車概念股的一個細分領域,僅僅屬於華為與小康股份二者合力造車過程中引入的零部件廠商,畢竟華為汽車概念股包含面太廣了,既有整車,每個整車旗下又有不同的零部件。

重點是,小康股份(601127.SH)是華為與眾多車企合作過程中最為深入的一家,接連推出問界M5與M7兩款車,也表明了華為進軍新能源車行業的態度與策略,即從供應商角色逐步向整車廠商的角色轉型。

問界概念股眾多,但在二級市場嶄露頭角的上海沿浦(605128.SH),近期動靜比較大。在問界M7發佈的當天,上海沿浦股價便大漲6.09%,第二天(7月5日)強勢漲停,7月6日延續上漲之勢。

01 從不起眼到名聲大噪

上海沿浦主打各類汽車座椅骨架總成、座椅滑軌總成及汽車座椅、安全帶、閉鎖等系統衝壓件、注塑零部件、座椅功能件和金屬、塑料成型的研發、生產和銷售。

上海沿浦生產的座椅骨架總成產品主要有前排 8 向電動/6 向手動座椅骨架、中排帶 360 度旋轉/帶滑軌前後滑動及折疊翻轉座椅骨架等。

公司具有供應全套座椅骨架總成的能力,為公司提升前排座椅配套比例奠定了基礎,隨著公司產品結構升級,座椅骨架總成單車配套價值將大幅提升。

上海沿浦一直是汽車座椅骨架總成領域的龍頭,是潛藏的、被埋沒的龍頭。

因為自打新能源車在二級市場火了以後,人們往往更多關注於核心的零部件,比如鋰電、電驅、電控、車身一體化壓鑄、線性底盤等,座椅由於成本佔比較低、且不起眼,被相當一部分人忽視了。

如今問界出圈,間接的提升了上海沿浦的影響力。

問界M7橫空出世,座椅是一大亮點也是一大賣點,號稱可以實現——零重力,還可提供零壓懸浮新體驗。而其座椅的二級提供商正是上海沿浦,而一級供應商為東風李爾集團。

通俗點來說就是,上海沿浦向東風李爾集團提供座椅骨架總成,然後東風李爾集團向問界M7提供最終的座椅產品。

其實,上海沿浦之前也參與到問界 M5的12向座椅電動調節、前排座椅通風等功能中來。

問界汽車的推出,相當於間接的刷新了上海沿浦的存在感,讓其在產業層面與資本層面均名聲大噪,大量訂單撲面而來,帶動股價迅猛上漲。

對大部分科技型企業而言,安身立命的關鍵依然在於是否有獨家的技術儲備。

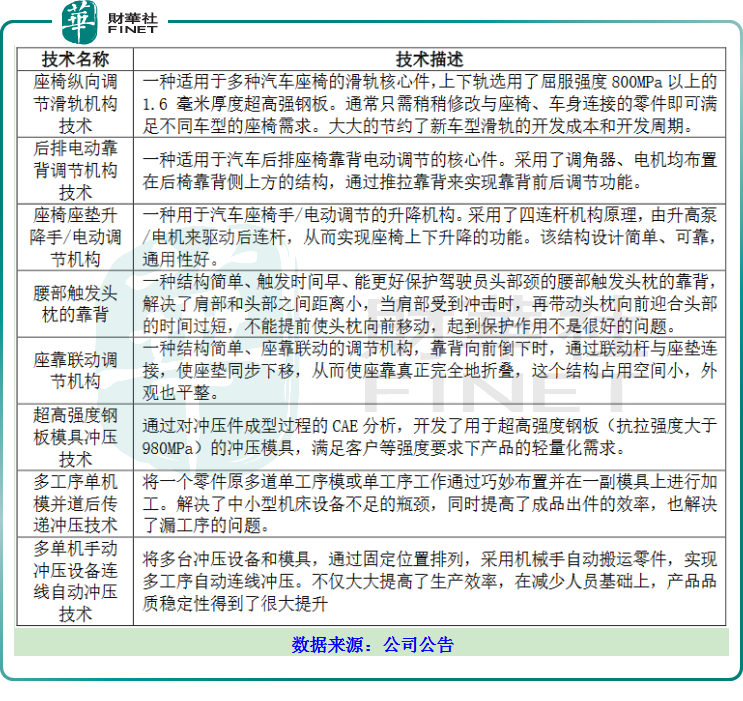

經過十幾年的沉澱,上海沿浦已經積累了不少核心技術方案,如下表所示:

比如座椅縱向調節滑軌機構技術,一種適用於多種汽車座椅的滑軌核心件,上下軌選用了屈服強度 800MPa 以上的1.6 毫米厚度超高強鋼板,滿足個性化需求,提高開發效率。

目前上海沿浦及子公司合計擁有 77 項實用新型專利。

技術方面的積累足以說明一個問題,即使沒有問界汽車的助推,上海沿浦也能取得不錯的成績。

02 大訂單接踵而至

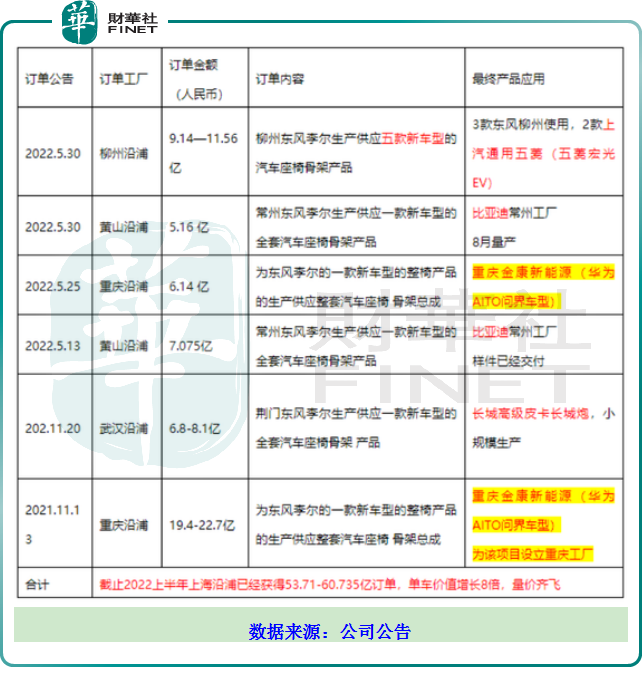

下遊方面,上海沿浦上半年累計近60.735億訂單待釋放。

單車價值上,上海沿浦從後排座椅向全套座椅過度,2018-2020 年主要配套後排座椅總成,單車價值為 335-341 元,公司新接到訂單配套前後排全套座椅,單車價值提升6~8倍。

前文提到過,上海沿浦的角色是二級供應商,直接客戶為一級供應商,目前是東風李爾、麥格納為主。

間接客戶目前涵蓋了小康股份、比亞迪(002594.SZ)、長城汽車(601633.SH)、五菱汽車(00305.HK)、小鵬汽車(09868.HK)、東風汽車(600006.SH)等。

關於與小鵬汽車與東風汽車的合作,屬於間接合作,上海沿浦輸出產品為汽車座椅骨架產品,直接客戶是東風李爾,供應4款新車型,其中,1款產品將被間接供應給小鵬汽車,3 款產品將被間接供應給東風汽車,整個項目周期預計是5年-7年,預計將產生14.87億元的收入。

關於比亞迪的合作,依然屬於間接合作,輸出產品是全套汽車座椅骨架,直接客戶是東風李爾,配套比亞迪的海豹車型,該項目預計將於2022年8月末量產,該項目的生命周期是4年(2022年至2026年),預計產生5.16億元的營業收入。

關於與五菱的合作,同樣屬於間接合作,輸出產品是汽車座椅骨架,直接客戶是東風李爾,其中3款產品配套於東風柳州汽車、2款產品配套於五菱宏光MINIEV,5 款新車型在項目周期内預計將產生 9.14 億元-11.56 億元人民幣的營業收入。

關於長城汽車的合作,與比亞迪的類似,輸出產品為全套汽車座椅骨架,配套長城旗下的皮卡POER II 炮車型,達產後預計將增加營業收入6.8-8.1 億元。

目前公司在手汽車座椅骨架訂單已經約60億元,每年收入12億元。衝壓件作為公司第二大業務預計2022年收入為3億元,注塑零部件等2022年收入預計為2.24億元,僅2022年鎖定的收入為17.24億元。

上海沿浦業務大幅增長從2022年下半年開始放量,能否帶動股價上行,時間會給出答案。

近一周來,上海沿浦股價表現強勢,從6月30日37.27元/股的收盤價漲到了7月6日的47.10元/股,漲幅比例為26.38%。

03潛在隱患

首先是產業鏈中的角色是二級供應商,無法與車企直接對話,上海沿浦是比較尷尬的。這是行業規律決定的——在汽車座椅零部件供應鏈中,由一級供應商(座椅總成供應商)直接向整車廠供應座椅總成系統;二級供應商則為一級供應商提供座椅骨架、調角器、滑軌等零部件。

要想打破這種規律,除非上海沿浦在自家產品基礎上繼續深加工,由骨架總成升級為座椅終端,以完成身份的轉變,不然别無他法。

二級供應商的議價能力通常較弱。這一點看看產品的毛利率便知曉,公司的模具產品毛利率高達52.77%,而骨架總成的毛利率才17.91%,同比減少 6.36個百分點,說明低毛利的趨勢還在加劇。

另一大風險是公司的稀缺性不強,存在被替代的風險。汽車座椅零部件制造行業競爭激烈,行業内不僅存在佛吉亞、麥格納、李爾、泰極愛思等國際頂尖的龍頭企業,也存在岱美股份、繼峰股份、光啓技術等國内一流的上市公司,還有大量新企業不斷加入參與競爭。

在激烈的競爭者,上海沿浦能否守住地盤並不斷拓展,還需端看企業自身的技術能力以及管理方面的發展情況。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享