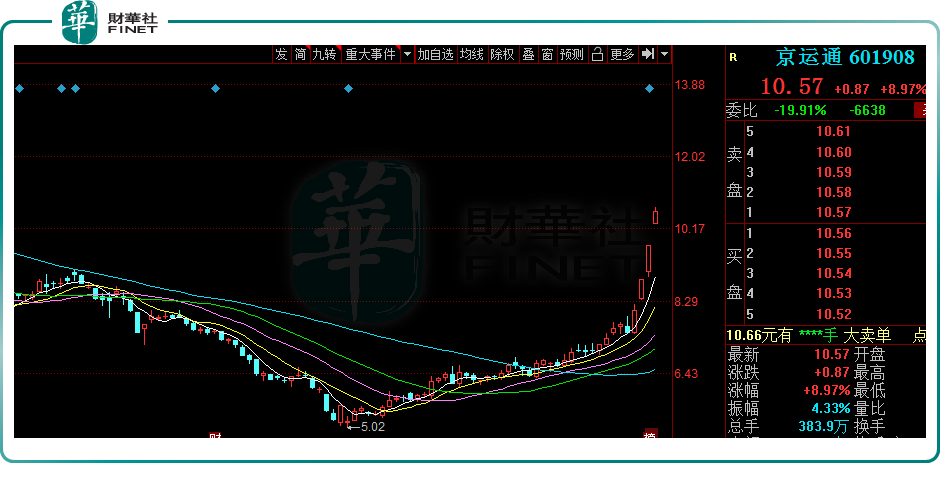

7月5日,光伏設備龍頭京運通(601908.SH)繼續大漲,盤中一度觸及漲停,漲幅位居光伏板塊前列;7月6日早盤,或受大盤及光伏板塊走弱影響,京運通股價開始走弱。截至發稿前,京運通股價為10.48元/股,跌幅0.85%。

值得一提的是,在近5個交易日京運通分别於7月1日及4日連續兩日斬獲漲停板。據富途數據顯示,近5個交易日京運通累計漲幅達41%,位居近5日上證主板漲幅板首位。若從4月27日行情反彈算起,該股已累計漲幅逾108%,實現翻倍。

京運通股價反彈如此之快,反彈幅度如此之大,與近期新能源產業上遊材料、中遊製造及下遊應用輪番大漲有很大的關系。尤其是擁有新材料、新能源發電、高端裝備製造和節能環保四大主業加持的京運通,幾乎都踩中每一輪市場「炒作」題材或概念。

01 四大主業多點開花,新材料業務迸發新活力

京運通以晶體生長設備業務起家,後著眼光伏產業,目前主營新材料、新能源發電、高端裝備製造和節能環保四大產業,產業鏈發展較為齊備。

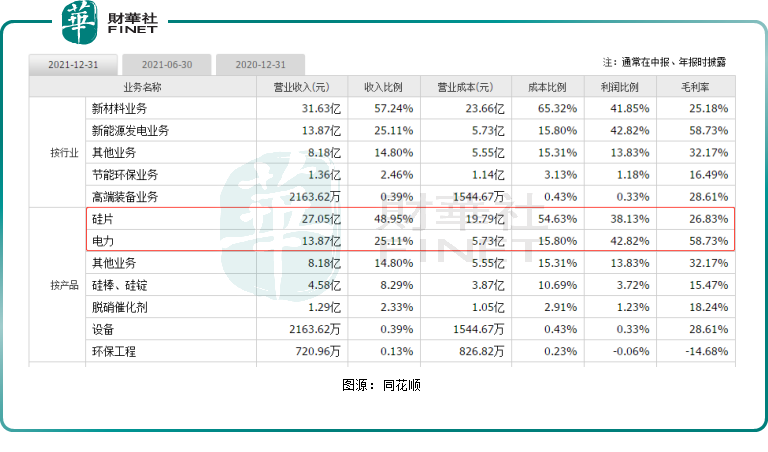

2021年京運通營收為55.26億元,同比增長36.23%。其中,新材料業務、新能源發電業務、高端裝備製造業務、節能環保業務及其他業務營收分别為31.63億元、13.87億元、0.22億元、1.36億元及8.18億元,同比增速分别為+74%、+13.4%、-96%、+20.8%、+178.1%,佔營收比重分别約為57.2%、25.1%、0.4%、2.5%、14.8%。

從數據可見,以矽棒、矽片為主的新材料已成長為公司第一大主營業務,與中環股份、上機數控並為市場上僅有的三家獨立第三方矽片供應商。

當前,矽片行業繼續向大尺寸、薄片化方向發展。據中國光伏行業協會(CPIA)統計,2021年全年,以182mm、210mm為主的大尺寸矽片合計佔比已增長至45%;P型單晶矽片平均厚度達到170μm,至年底已降至165μm。據CPIA預測,2022年大尺寸矽片需求量佔比有望達到75%。

緊跟市場發展方向,京運通矽片產品已完成全線升級,尺寸包括為G12、M10、M6等。當前已建成矽片20.5GW(烏海一期8.5GW+樂山一期12GW)產能。

根據規劃,樂山二期22GW將於2022年底建成,屆時產能達42GW。未來,隨著公司矽片產能的不斷提升,該業務的規模優勢將進一步顯現。

新能源發電業務(光伏電站+風力發電站)作為京運通的第二大主業,同樣頗具看點。

據了解,公司2012年進入新能源發電領域,在寧夏、浙江、山東、吉林、安徽、江蘇、廣東地區均投資建設有光伏及風力發電電站。

截至2021年底,京運通新能源發電事業部光伏及風力發電累計裝機容量約為1.39GW。值得一提的是,該業務毛利率維持較高的水平,2021年達58.73%,成為公司利潤第一大貢獻主力,佔比達42.82%。

此外,高端裝備製造業務(光伏設備產品+半導體設備產品)雖是公司老業務,但主業地位早已被快速成長的矽片業務及新能源發電業務所取代,營收、淨利潤佔比微乎其微。

除自供外,截至目前,公司2022年高端裝備業務對外銷售軟軸全自動單晶爐及單晶生長控制系統的在手訂單總額約6.5億元,若合同順利履行,可能對2022、2023年的經營業績產生積極影響。

02一季度業績:增收不增利

總體來看,在「碳中和」的大背景下,光伏作為可再生能源的主力軍,擁有廣闊發展前景,尤其是進入2021年以來,光伏產業發展相當迅猛。

據國家能源局數據顯示,2021年,我國可再生能源新增裝機1.34億千瓦,佔全國新增發電裝機的76%。其中,光伏發電新增5488萬千瓦,新增量連續9年穩居世界首位,佔全國新增裝機31.1%。2022年1-4月,光伏發電新增並網1688萬千瓦,同比增長126.7%。

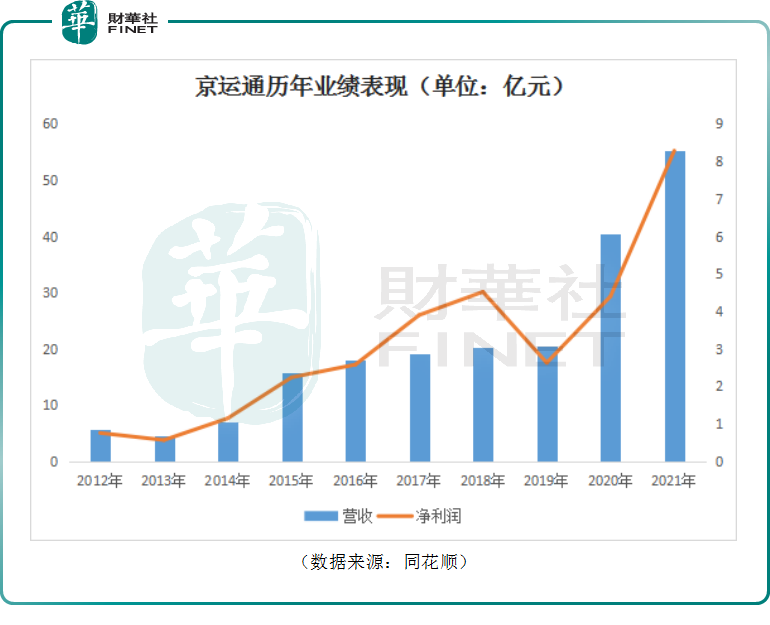

近些年,公司業績算是比較穩健。自2011年以來,營收逐年增長,公司營業收入從5.68億元增至2021年的55.26億元;公司的淨利潤雖有所起伏,但整體漲勢同樣喜人,公司歸母淨利潤從2011年的7588萬元增至2021年的8.28億元。

到今年一季度,公司在營收實現19.37億元,同比增長76.79%的情況下,歸母淨利潤892.47萬元,同比減少95.89%。

公司業務正值高景氣階段,淨利潤為何出現大幅下降呢?

由前文可知,當前公司業績貢獻佔比最大的新材料業務,主要產品為光伏級直拉單晶矽棒及矽片,半導體級的區熔單晶矽棒及矽片。

今年以來,矽料價格屢創新高。據矽業分會消息,6月底,國内單晶復投料成交均價為28.63萬元/噸,年内漲幅為23.51%;單晶致密料成交均價為28.42萬元/噸,年内漲幅27.42%,已超過2021年12月的歷史高位。

京運通矽片業務處於產業鏈中上遊,成本上漲,再加上公司產能爬坡和設備檢修,所以,一季度淨利潤同比大幅下跌。

進入三季度,矽料仍然未出現降價信號,且短期内還有進一步提升趨勢。

市場分析稱,矽料供應不及預期,下遊矽片廠長單鎖量加劇,對上遊矽料價格形成強有力支撐,而對於下遊矽片行業,利潤繼續承壓。

結語:

回顧本輪京運通反彈,從底部上漲(4月27日)至今股價已經翻倍。這背後的原因或許與公司沾邊光伏等相關熱門概念有關。

自4月27日市場觸底反彈以來,光伏板塊内部的概念輪動現象顯著,光伏設備、光伏玻璃、HJT、逆變器、矽片等輪番被市場熱炒。期間,漲幅超過100%的公司更是不在少數。

京運通作為矽片頭部企業之一,在光伏產業鏈佈局相對完整,又兼具風電概念股優勢,公司這波上漲行情正是跟上了資本市場「光伏+電力」上漲大潮。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享