7月6日,幹法隔膜龍頭星源材質(300568.SZ)股價大幅拉升,盤中一度漲逾10%。截至收盤,該股漲幅8.7%,報收33.0元/股,創出2021年11月份以來新高。

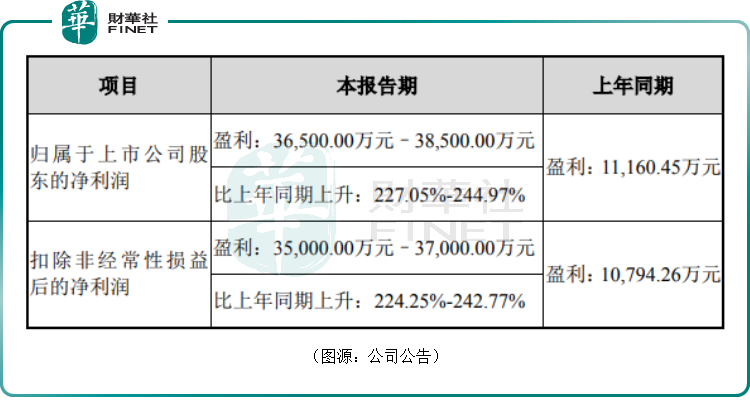

消息面上,該公司預計上半年歸母淨利潤3.65億至3.85億,已超2021年全年2.83億元的歸母淨利潤,同比增長227.05%-244.97%;扣非淨利潤為3.5-3.7億元,同比增長 224.25%-242.77%,超市場預期。

星源材質稱,報告期内,鋰離子電池隔膜行業保持良好發展趨勢,公司經營得到持續穩定的發展。隨著前期投入項目產能釋放,公司加強了與現有客戶的戰略合作,同時加大開拓海内外市場力度,持續優化客戶結構,從而帶動整體利潤水平顯著增長。

01滿產滿銷,經營業績持續改善

資料顯示,星源材質成立於2003 年,主要從事鋰離子電池隔膜的研發、制造及銷售,具體包括幹法隔膜、濕法隔膜以及在幹濕法隔膜基礎上進行塗覆加工的塗覆隔膜,產品廣泛應用於新能源汽車、儲能電站、電動自行車、數碼類電子產品等領域。

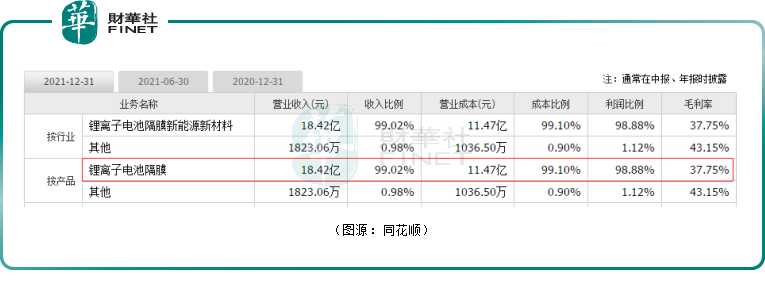

公司業務結構較為單一,2021年鋰電池隔膜業務營收佔比達到99%。受益於鋰電池市場快速發展,星源材質隔膜銷量逐年提升。數據顯示,公司隔膜總銷量由2016年的1.4億平提升至2021年的12.1億平,年均增速超54%。

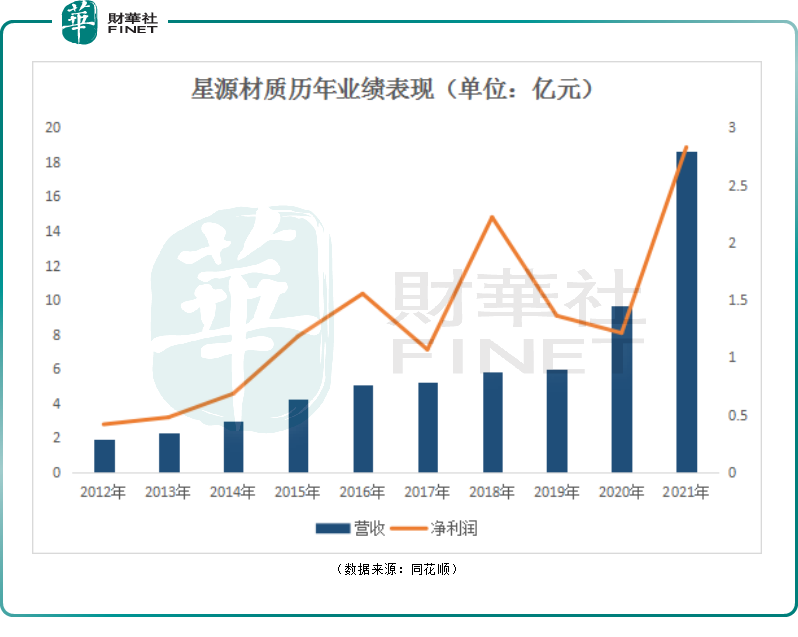

反饋至業績上(如上圖),過去十年,公司整體營收規模逐年增長。2021年公司營收達18.61 億元,同比增長92.48%。

另一方面,2019年前公司隔膜產品主要為幹法隔膜,疊加隔膜市場價格快速下降,這兩年盈利水平略有下滑。

然而,進入2021年後,下遊市場景氣帶動隔膜市場景氣度高啓,疊加公司濕法隔膜的突破和放量,公司盈利能力持續回升,2021年淨利潤同比增長133.49%。

2022年一季度公司實現收入6.64億元,同比增長57.39%;歸母淨利潤1.68億元,同比增長171.03%;毛利率為44.42%,同比增加10.37個百分點。

經測算,2022年第二季度實現歸母淨利潤1.97-2.17億元,同比增長294.84%-334.84%,環比增長17.81%-29.74%。

據悉,2022年上半年星源材質產能15億平滿產滿銷。第三季度起,新增幹法產能開始貢獻增量,南通基地濕法產能預計第四季度也開始投產。

東吳證券研報指出,2022年全年星源材質隔膜出貨量預計17億平以上,同比增長40%。

根據公司披露公告信息可預測,下半年公司業績增勢或有望持續走高。

02縱然積極擴產,與龍頭尚有距離

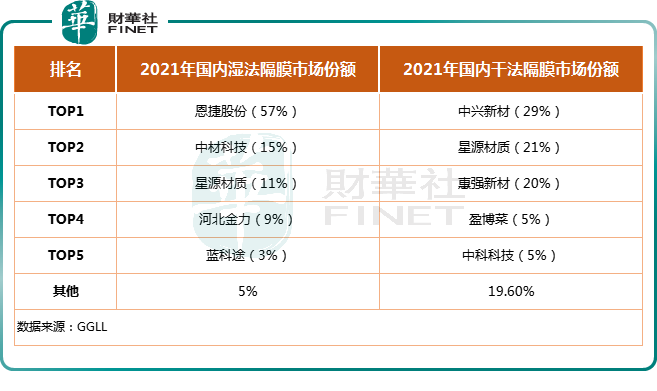

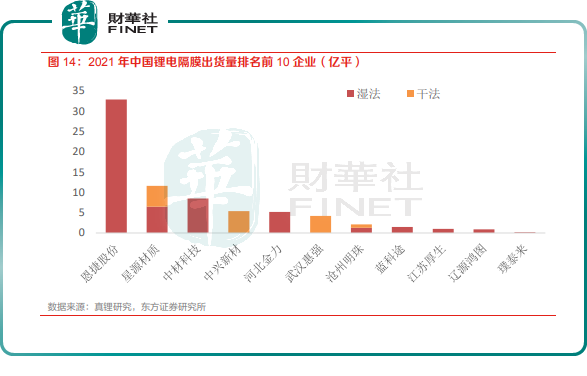

隔膜行業是一個集中度較高的領域,2021年幹濕法隔膜行業前三的市佔率分别達70%、83%,「寡頭效應」十分明顯。

星源材質依靠幹法隔膜起家,是該領域的龍頭企業之一,2021年公司在幹法隔膜市場的佔有率達21%,位居行業第二,僅次於中興新材(佔有率29%)。

而在濕法隔膜領域,公司市場佔有率為11%,位居行業第三,但若與「老大哥」恩捷股份57%的市佔率相比還有不小的距離。

從需求端來看,放眼全球,新能源汽車市場發展呈加速之勢,中國、歐洲、美國三個市場未來將持續貢獻重要增量,同時,儲能產業、電動兩輪車等領域也有望迎來快速增長,隔膜行業未來市場空間廣闊。

據東方證券預測,2025年全球鋰電池需求量有望達1994GWh,對應隔膜需求有望達到318億平。

當前,我國隔膜企業2021年已佔領全球70%以上的市場。根據GGLL數據統計,2021年我國鋰電隔膜出貨量為78億平米,同比增長超過100%。其中主要是濕法隔膜為主,出貨量佔比高達74%。

此前,鋰電隔膜主要應用於消費電子產品,隔膜市場被幹法隔膜主宰,佈局較早的星源材質自然成為行業龍頭。

但隨著新能源汽車的普及,性能相對較差,續航較短的幹法隔膜的市場地位被濕法隔膜所取代。而主營濕法隔膜的恩捷股份剛好踩中風口,出貨量一騎絕塵,拿下國内市場的半壁江山,坐穩了行業一哥的位置。

面對動力電池對濕法隔膜的需求高增,星源材質積極擴產,近年來在濕法隔膜生產線投入逐漸加大。

截止到2021年底,公司具備幹法隔膜產能合計約6.5億平,濕法隔膜產能約9.6億平,預計2025年公司總產能將達到50億平。

2021年星源材質披露,公司向特定對象發行擬募資不超過60億元,其中的50億元用於「20億平方米高性能鋰離子電池濕法隔膜及塗覆隔膜(一期、二期)項目」,建設周期為5年。

2020年規劃的「7億平濕法隔膜產能,4.2億平塗覆膜產能」瑞典項目,計劃2023年開始逐步投產,2025年達產。

此外,2021年規劃的「年產30億平濕法隔膜和塗佈隔膜」江蘇南通項目,也將於2022年第四季度開始投產。

隨著濕法隔膜研發投入加大,星源材質在濕法市場的份額已由2017年的2.7%提升至2021年的11%。2021年濕法隔膜銷量佔公司總銷量比重達66%。

很明顯,星源材質的重心已從幹法隔膜轉向濕法隔膜,正成為公司主要盈利來源。

值得一提的是,隨著低端動力和儲能市場的快速發展,適用於對成本和安全性要求較高,但能量密度要求不高的領域幹法隔膜重新受到大眾關注。磷酸鐵鋰電池回潮,作為幹法隔膜領先企業,星源材質優勢顯著,或有望充分受益。

當然了,老對手恩捷股份也沒閑著。據披露,2022年恩捷股份將新增產能25條生產線,預計在下半年集中釋放,交付能力達45-50億平方米。隨著產能加快釋放,恩捷股份的競爭優勢進一步凸顯。

與此同時,恩捷股份也開始準備蠶食幹法隔膜,2021年,恩捷股份與寧德時代成立合資公司,擬用80億元投建幹法隔離膜及濕法隔離膜項目。

那麽,星源材質能否守住自家的疆土,乃至實現拐彎超車呢?我們且看且行吧!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享