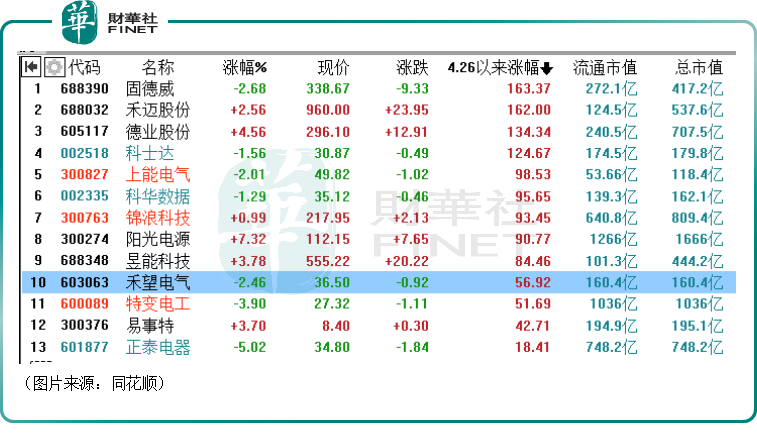

近期,A股市場的光伏逆變器概念股表現出色,自4月26日開始迎來了一波顯著上漲,板塊内固德威(688390.SH)、禾邁股份(688032.SH)、德業股份(605117.SH)以及科士達(002518.SZ)的股價(前復權)均累漲超過120%。

其中,又以禾邁股份最為投資者所關注。因為經過飙漲後,其股價於7月7日一度漲破了千元整數關口,雖然此後有所回調,但截至7月11日收盤,該股仍報收960元/股,是當下A股市場第二高價股,僅次於貴州茅台(600519.SH)。

值得注意的是,其實在光伏逆變器領域,該公司的行業地位並不是特别突出,如今一波瘋漲過後,股價竟然高居整個A股市場第二位,已經有一些投資者表示禾邁股份已經被高估了。

從大規模棄購到股價漲破千元

禾邁股份成立於2012年9月,主要從事光伏逆變器等電力變換設備和電氣成套設備及相關產品的研發、制造與銷售業務。其中,光伏逆變器及相關產品主要包括微型逆變器及監控設備、模塊化逆變器及其他電力變換設備、分佈式光伏發電系統;電氣成套設備及相關產品主要包括高壓開關櫃、低壓開關櫃、配電櫃等。

從2021年的產品結構來看,微型逆變器及監控設備貢獻了56.8%的收入和72.16%的利潤,毛利率達54.31%,是該公司最核心的產品。

2021年12月,禾邁股份正式登陸科創板。不過,彼時,其最終發行價高達557.8元/股一舉打破了A股最高發行價記錄,募資金額高達55.78元/股,而原本預計的定價為55.8元/股,預計募資金額為5.58億元。

這也導致了該股的發行市盈率高達225.94倍,遠超其所屬行業「C38電氣機械和器材制造業」彼時51.02倍的平均靜態市盈率,同時也高過2020年同行業可比公司平均靜態市盈率167.69倍。

超高發行價、超額募資以及超高的發行市盈率讓該公司陷入爭議的同時也讓不少投資者選擇了「用腳投票」,直接棄購。

根據發行結果,禾邁股份遭網上投資者棄購金額為3.63億元,棄購數量65.14萬股。

而在上市後,其股價表現不溫不火,至4月26日跌到了361.4元/股,較發行價跌超35%,不過隨後便開啓了一輪急速上漲,直到突破千元。

結合上述光伏逆變器概念股同期的漲幅來看,禾邁股份的這波上漲很大程度是跟隨板塊整體走勢。

不過,在這個過程中有投資者認為,或許存在著被套資金借勢拉高禾邁股份以謀求自救的情形。

逆變器高景氣,業績迎來飙增

眾所周知,在「碳中和」目標的驅動下,以光伏為代表的清潔能源備受青睐,這也是近兩年光伏概念股普遍大漲的主要邏輯。

而光伏逆變器號稱是太陽能光伏系統的心臟,主要功能是將太陽能電池組件產的直流電轉化為交流電,並入電網或供負載使用,此外還具有最大功率跟蹤功能(MPPT)以及最大限度發揮太陽能電池性能和光伏發電系統保護等功能。

按照光伏逆變器的技術路線,可以將光伏逆變器分為以下幾類:集中式逆變器、組串式逆變器、集散式逆變器和微型逆變器。

其中,組串式逆變器具有系統發電效率高、易維護、不需要安裝佔地等優點,適用於集中式大型電站、分佈式大型工商業屋頂電站、分佈式中小型工商業屋頂電站、分佈式戶用屋頂電站。

集中式逆變器維護性一般,發電效率一般,需要獨立機房,適用於集中式大型電站、分佈式大型工商業屋頂電站。

集散式逆變器維護性一般,發電效率高,需獨立機房,同樣適用於集中式大型電站、分佈式大型工商業屋頂電站。

而微型逆變器難維護,但發電效率最高,適用於分佈式中小型工商業屋頂電站、分佈式戶用屋頂電站。

由此來看,組串式逆變器的適用範圍最為廣泛,是當下的主流,成本方面則是微型逆變器最優。

目前國内主要逆變器企業的技術路線主要覆蓋戶用組串式逆變器、大型組串式逆變器以及集中式逆變器。在微型逆變器領域,主要的廠商則是禾邁股份和昱能科技。

近兩年,整個光伏產業都處於高景氣狀態,逆變器環節亦是如此,這一點也反映在了相關公司的業績上。

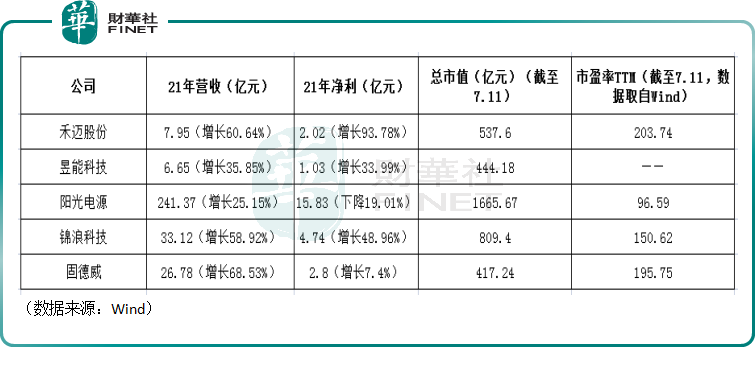

數據顯示,禾邁股份在2021年實現營收7.95億元,同比增長60.64%,實現歸母淨利潤2.02億元,同比增長93.78%,延續了增勢。

業績高增主要受益於境外銷售收入同比大增152.38%至4.28億元;其中,微型逆變器及監控設備的收入同比增長130.7%至4.52億元,微型逆變器銷量達40.44萬台,同比增長130.4%。

而在2022年一季度,該公司的營收同比增長95.53%至2.29億元,歸母淨利潤則同比增長175.23%至8724.83萬元。

從前景來看,相較於主流的組串式逆變器而言,微型逆變器的市場空間要小一些,但依然增速可觀。

據光大證券測算,2023年全球逆變器市場空間超千億,2021-2025年的年均復合增速為18%。

而在2022-2025年期間,全球微型逆變器市場規模為140/161/177/196億元,期間年均復合增速為17%。

其中,2022-2025年,國内微型逆變器市場規模為10/15/21/30億元,海外微型逆變器規模130/146/156/167億元。

當然了,光大證券的測算數據也只是一家之言,不過隨著光伏行業的高速發展,逆變器環節的需求會得到提振,這個大趨勢是不變的。

禾邁股份已被高估?

值得一提的是,雖然業績在增長,逆變器的前景也被看好,但是伴隨著股價來到千元附近,禾邁股份被高估的聲音也逐漸多了起來。

前不久,全球調研機構IHS Markit公佈了2021年全球光伏逆變器市場排行榜,前十名企業分别為陽光電源、華為、錦浪科技、古瑞瓦特、SMA、固德威、Power Electronics、上能電氣、SolarEdge、TMEIC,其中六家中國企業,但禾邁股份並未入圍。

和同行對比來看,主打微型逆變器的禾邁股份、昱能科技的盈利能力要強於行業龍頭陽光電源以及位居行業前列的錦浪科技、固德威,這主要是因為禾邁股份、昱能科技的毛利率較高。

不過,粗略對比業績和總市值,禾邁股份的業績規模和目前高達五百億的總市值並不是很匹配,其市盈率(TTM)達到203.74倍,也要遠高於陽光電源、錦浪科技和固德威。

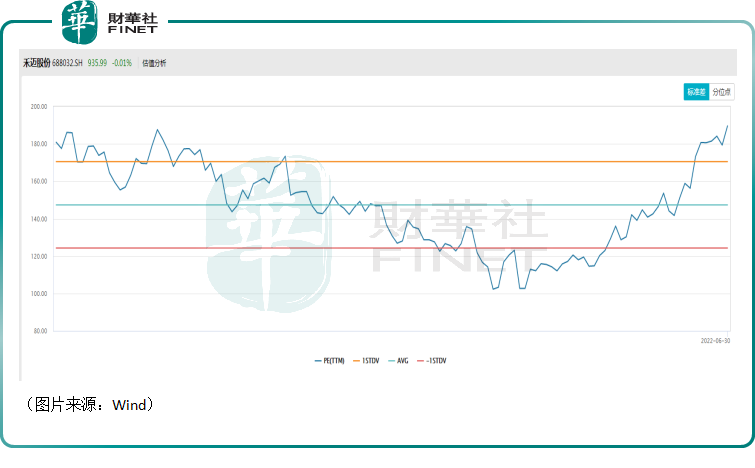

縱向來看,禾邁股份的估值經過迅猛上漲後已處於新高。

結語

光伏的前景確實很光明,禾邁股份的業績也的確在高速增長,但微型逆變器領域的市場空間並不算特别大,光大證券測算的數據顯示持續增長到2025年全球也才196億元的市場,而目前禾邁股份和昱能科技的總市值加起來已經接近千億元,這多少還是有點「虛」的,後續或許需要注意股價回調的風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享