7月11日,穩健醫療發佈2022年半年度業績預告。

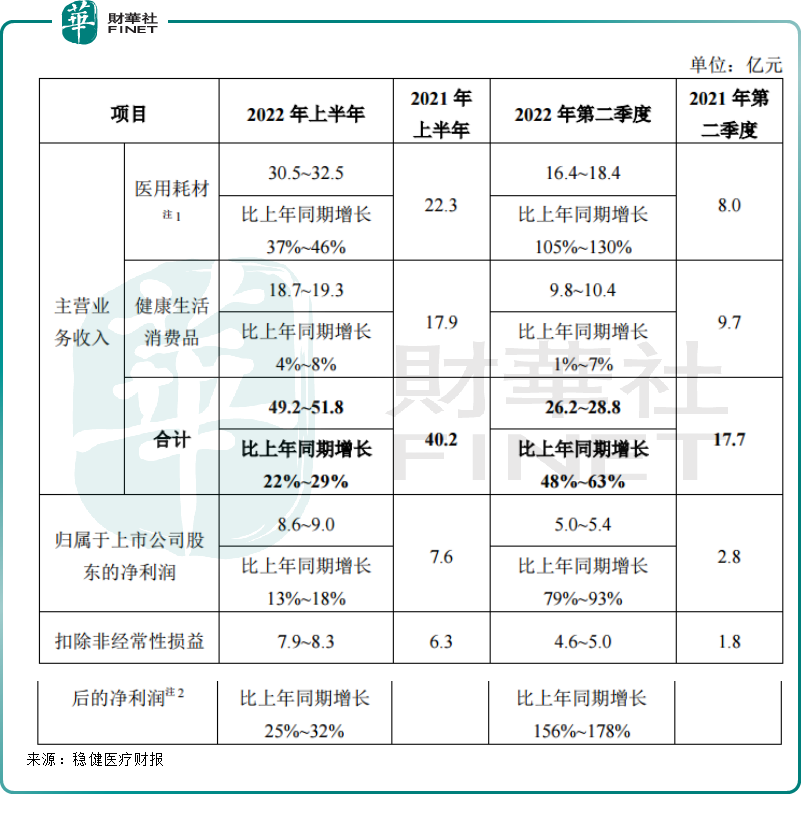

2022年上半年,公司實現主營業務收入49.2億元-51.8億元,同比增長22%-29%。

其中,醫用耗材業務(包括「全棉水刺無紡佈」)實現主營業務收入30.5億元-32.5億元,同比增長37%-46%;健康生活消費品業務實現主營業務收入18.7億元-19.3億元,同比增長4%-8%。

今年上半年,公司的營收增長主要得益於醫用耗材業務拉動,隨著品牌知名度和美譽度持續提升,公司在醫院、連鎖藥店、電商等渠道覆蓋面更廣,國内渠道業務取得快速增長,疊加新冠疫情反復的因素,醫用耗材產品取得高速增長。

而受新冠疫情反復,以深圳、上海等城市為代表的地區因疫情管控及人員隔離措施,導致公司部分門店無法正常開門營業,甚至部分區域物流中斷也對健康消費品線上線下業務帶來影響。

雖然總體營收在醫用耗材拉動下取得較大幅度增長,但公司淨利潤增長率略微低於同期主營業務收入增長率。上半年,公司實現歸屬於上市公司股東的淨利潤8.6億元-9.0億元,同比增長13%-18%。

究其原因2022年上半年棉花、棉紗等主要原材料價格大幅上漲,導致主要產品的生產成本有所上升。

此外,2021年第一季度公司出口國外的防疫產品價格較高,使得去年同期醫用耗材業務的利潤額基數較高。

事實上,在經歷2020年高增長後,穩健醫療的盈利能力已經不復「當年之勇」。

盈利能力下降

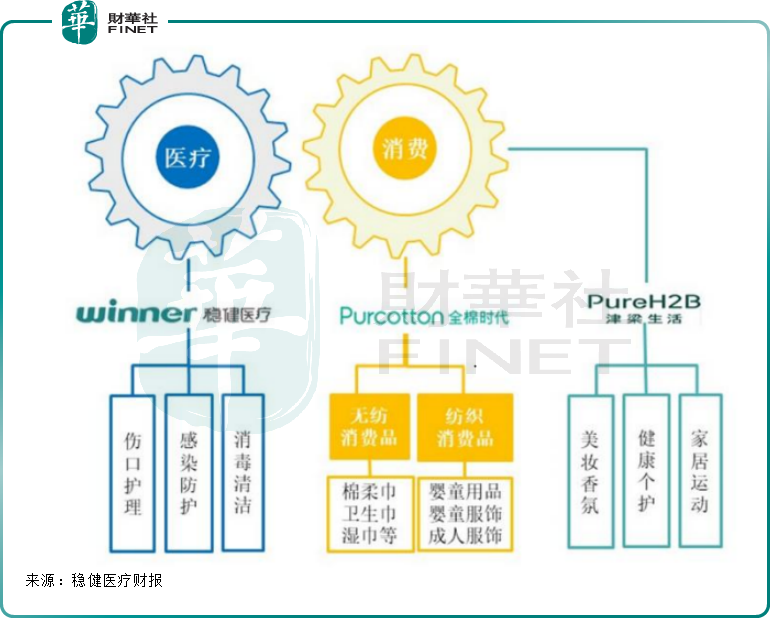

穩健醫療於1991年成立,早期以代工生產醫用敷料起家,從單一的醫用耗材生產企業,發展成為「winner穩健醫療」、「Purcotton全棉時代」、「PureH2B津梁生活」三大品牌、醫療業務及消費業務協同發展的大健康企業。

其中,醫用耗材板塊主要產品線覆蓋傷口護理、感染防護及消毒清潔,具體產品包括高端傷口敷料產品、傳統傷口護理與包紮產品、手術室感染控制產品、疾控防護產品及用於體表清理的消毒清潔產品,先後獲得歐盟CE認證、美國FDA認證以及日本厚生省認證,出口至歐美、日本等國家。根據中國醫保商會統計的數據,公司已連續多年穩居中國醫用敷料出口前三名。

公司自主研發矽膠技術、發泡技術、抗菌技術,泡沫敷料和矽膠敷料逐步實現「國產替代」,成為國内市場高品質高端傷口敷料。

通過自主研發的全棉水刺無紡佈技術,穩健醫療創建「全棉時代」健康生活品牌,產品包括純棉柔巾、全棉表層衛生巾、純棉濕巾等無紡類消費品及嬰童用品、嬰童服飾、成人服飾等紡織類消費品,完成醫療+消費佈局。

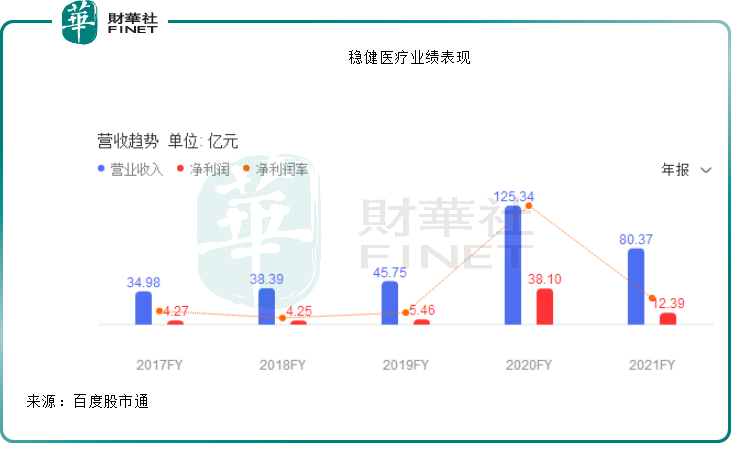

2020年是穩健醫療大火的一年,當年9月,穩健醫療在深交所掛牌上市,成為聲名鵲起的「口罩第一股」。

也正是在2020年,新冠肺炎疫情爆發,防疫物資短缺,公司累計向全球輸送近40億只口罩,防護服、隔離衣和手術衣超過8600萬件。

2020年穩健醫療國内醫院渠道增長至3000多家,OTC藥店增長至90000多家。與此同時,在國際市場上,過去多年打不進去的跨國公司和大型醫藥連鎖,也與穩健醫療建立起友好合作關系。線上端,穩健醫療電商平台會員數量增加迅猛,面對普通消費者的C端產品大幅增長。

受疫情影響,2020年公司醫用耗材業務實現主營業務收入86.84億元,較上年同期增長616.36%,其中境外銷售58.98億元,較上年同期增長652.04%,境内銷售27.86億元,較上年同期增長550.98%。

在醫用耗材拉動下,2020年公司實現營業收入125.34億元,同比增長173.99%;實現歸母淨利潤38.10億元,同比增長597.50%。

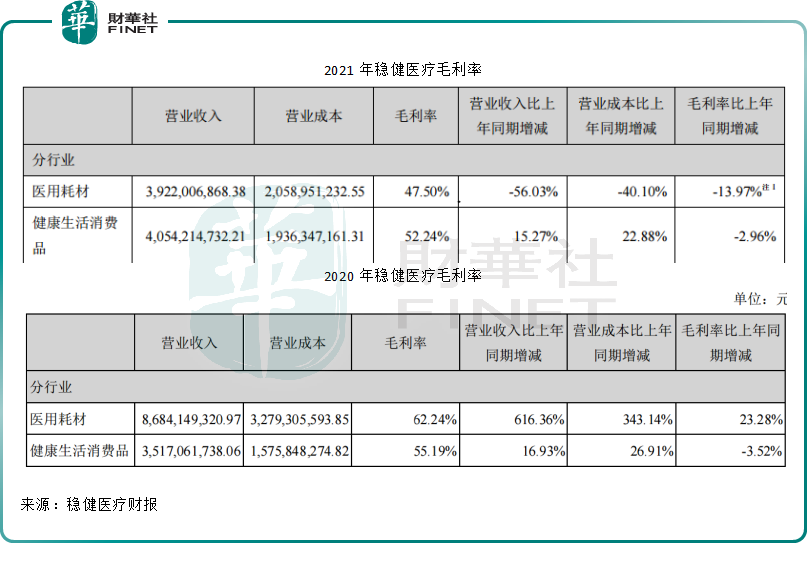

不過在這種短期爆發式的增長未能延續,2021年,在疫情常態化發展下,全球各地醫用防護產品產能大幅增長,供應充足,銷售價格逐步回歸常態。去年公司醫用耗材收入39.22億元,同比減少56.03%。整體來看,2021年,公司實現的收入80.37億元,同比減少35.87%,歸母淨利潤12.39億元,同比下降67.48%。

淨利潤大幅下滑背後,公司醫用耗材的盈利能力出現減退,毛利率從2020年的62.24%下降到2021年的47.50%。

雖然醫用耗材板塊毛利率出現下降,但整體看,公司醫用耗材、健康生活消費品兩大業務毛利率依然維持高位,公司盈利能力依然優秀。

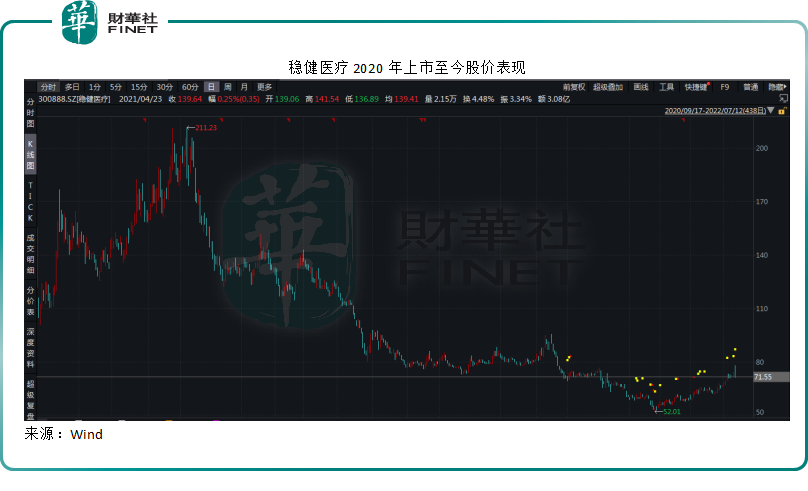

業績代表過去,而二級市場看的是未來。穩健醫療股價自2021年2月初攀登上211.23元的高點,此後一路震蕩下跌,截至7月12日收盤,公司股價報收71.33元。2022年上半年業績預增的利好最終也未能阻擋股價下跌的腳步。

2022年開啓收購模式

在疫情紅利消退後,穩健醫療又將講述什麽資本故事成為投資者關注的一大重點。

2022年以來,穩健醫療在短短兩個月内發起了3起收購。

4月,公司斥資7.28億元收購國内高端敷料龍頭隆泰醫療55%股權,繼續開拓高端敷料市場。

隆泰醫療的主營業務為高端傷口敷料(包括矽膠泡沫、水膠體、矽凝膠、水凝膠、薄膜敷貼及造口等產品)等產品,2021年實現銷售收入超人民幣3.5億元,其中高端傷口敷料產品合計實現銷售收入超人民幣2.8億元,在國内高端傷口敷料企業中處於行業領先地位。

此次收購穩健醫療也有意抓住國產替代進口機遇,目前我國高端傷口敷料在國内市場處於起步階段,市場份額主要由外企佔據。隨著醫療保險覆蓋越趨全面、醫生護士對產品的了解加深、病患對治療效果的要求升級,國内廠商的生產成本優勢,預計市場增長潛力和進口替代空間巨大。

5月穩健醫療再次斥資6.52億元收購湖南平安醫械65.5528%的股權,並向湖南平安醫械單方面增資1億元。

湖南平安醫械的主營業務為注射器、輸液器、採血管、採血針、留置針等醫療器械產品,2020年榮獲「第二批專精特新小巨人企業」。

注射穿刺類是國内低值醫用耗材最大品類,納入湖南平安醫械將填補穩健醫療該領域的產品空白。

6月,穩健醫療以4.5億元取得桂林紫竹乳膠製品有限公司100%股權,將填補穩健醫療對於乳膠產品的空白,尤其是醫用乳膠外科手套。

多起收購背後是穩健醫療持續對醫藥耗材板塊的精心佈局,公司旨在打造國内最全面的低值醫用耗材產品線。

低值醫用耗材是超千億的賽道,根據IBM和醫械匯研究分析,國内低值醫用耗材市場2025年將達到人民幣2213億元,其中穿刺注射類產品佔約28%,屬於第一大品類,穩健醫療現有主營業務醫用衛生材料及敷料類佔約25%,屬於第二大品類。

隨著中國人口老齡化、居民就診次數的提升,以及新型醫用場景的增多,低值醫用耗材甚至醫用耗材行業增長前景廣闊。

理想很豐滿,以外延式方式開疆拓土,穩健醫療未來的道路能否「穩健」,現實又將如何演繹,還需持續關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享