近日,國家高層赴安踏(02020.HK)考察時,鼓勵企業勇於競爭高端市場,注重拓展消費潛力巨大的大眾市場。

自從將FILA品牌收入囊中後,安踏在中高端時尚運動領域得心應手,一步步晉升為國内最大的體育用品集團。

但到了2022年二季度,安踏的中高端步伐似乎遇到了些荊棘。

失落的二季度

7月11日,安踏發佈了二季度及半年度運營數據。

在二季度,安踏的重要引擎FILA品牌出現罕見的倒退現象,主品牌安踏也表現不佳。這不免讓人擔憂其營收增長或會因此承壓。

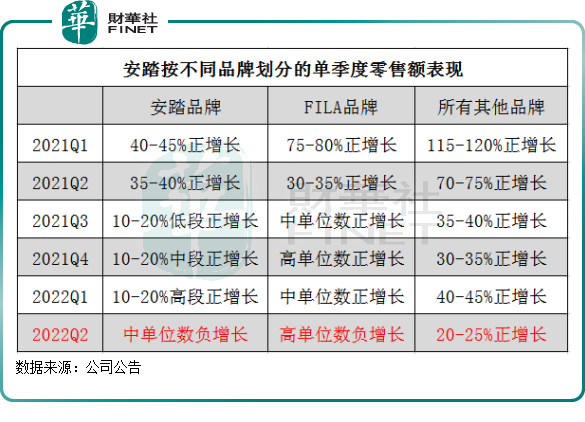

數據顯示,在二季度,安踏品牌和FILA品牌零售額均為負增長,分别同比錄得中單位數的負增長以及高單位數的負增長。

而有戶外元素的所有其他品牌(包括迪桑特、可隆等)受益於消費者戶外運動、城市露營等旺盛的消費需求,在二季度的零售額實現逆勢增長,同比實現20-25%的正增長。

根據財華社統計,2021年以來,安踏三大品類的單季度零售額增幅整體出現了失速的現象。自去年以來,安踏的兩大「車輪」——安踏品牌和FILA品牌在今年二季度的零售額更是首次錄得負增長,變動幅度最大;所有其他品牌的零售額也有明顯的降速,但依然能保持增長。

以半年度為週期來看,安踏因今年一季度零售額的良好表現,抵消了一部分二季度的不利局面,以至於半年度零售額整體上顯得相對樂觀。

今年上半年,安踏品牌零售額實現中單位數的正增長;FILA品牌零售額錄得低單位數負增長;所有其他品牌有30-35%正增長的良好表現。

由正轉負,安踏品牌和FILA品牌二季度遭受了什麽樣的「黑天鵝」?

這主要有兩大因素:

1)疫情衝擊。安踏在公告中表示,由於中國大陸的疫情反彈,集團遵循各地政府的指引和要求,於特定區域暫停營運若幹實體店鋪(線下渠道)。因此,集團的線下零售業務受客流量顯著下跌及消費意欲減弱帶來的雙重不利影響。暫停營運的實體店鋪集中於高線城市和購物中心,在集團的品牌矩陣中,於高線城市佈局較多的高端品牌業務因而受到疫情影響較大。

由此看來,中高端運動品牌因產品定位、地理佈局的因素,受到疫情衝擊的影響顯然更大。安踏近些年來的中高端路線必定要加碼高線城市,特别是FILA品牌在國内一、二線城市佈局較多,因而更容易受到疫情反彈的影響。

安踏管理層表示,隨著疫情限制措施放松,安踏品牌和FILA品牌的零售額在6月都恢復至雙位數增長。

2)上年同期高基數。在2021年二季度,國内疫情整體緩和,相關零售門店的封控措施明顯較2020年二季度和今年二季度寬松。

在這種背景下,安踏三大品類的零售額在2021年二季度均取得高速增長,增長幅度均超過30%,因而基數較高,因此今年二季度在疫情反復的不利局面下很難超過去年同期的表現。

在安踏披露二季度成績單後,不少投行並未看空安踏。數家投行雖然下調了安踏的目標價,但仍維持「買入」評級。其中,野村發表報告指,雖然區域性疫情仍存在,且消費者情緒低迷,短期不明朗性仍在,但該行認為安踏最壞時間似乎已經過去。野村下調了安踏的目標價,由141.5港元降至128.8港元,評級維持「買入」。

7月12日,安踏股價堅挺,反映出資金沒有看衰安踏。截至收盤,安踏股價收漲2.82%,盤中曾一度拉升逾4%。

FILA失速,是必然趨勢?

安踏坐上國内體育用品市場的寶座,離不開其強大的並購能力和整合能力。

2009年以來,安踏相繼收購了FILA、登山運動品牌Sprandi、Kingkow(小笑牛)和始祖鳥的母公司Amer Sports等,將產品矩陣擴充到服裝和鞋類、網球裝備、滑雪裝備、運動腕表、跑步機等品類。

按照「單聚焦、多品牌、全渠道」的戰略佈局,安踏正將FILA打造運動時尚頂級產品,同時讓迪桑特、可隆等品牌快速復制FILA的成功經驗。

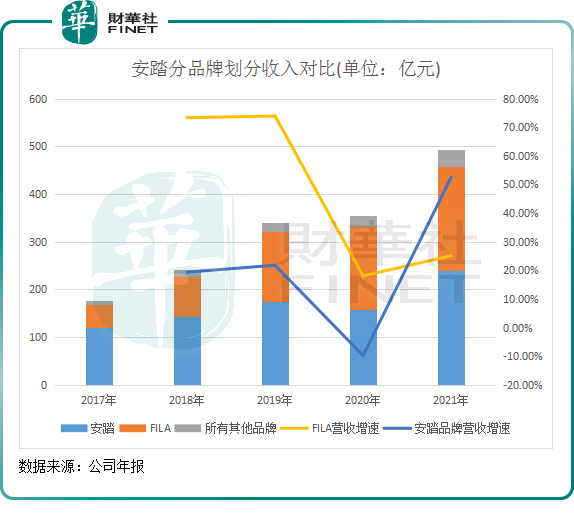

從過去的營收表現看,被安踏整合並進一步孵化發展後的FILA成功打造出另一個「安踏」,2021年之前充當安踏營收增長的主力軍。2020年,FILA的營收比重為49.14%,首次超過安踏品牌。同時,因擁有超高的毛利率(往年在70%左右),FILA成了安踏第一大利潤來源。

實際上,在近兩年來國潮風起以及本土品牌崛起的背景下,FILA的成功對於安踏來說其實是一把雙刃劍。一方面,FILA補齊了安踏在中高端領域的短板,築起了安踏的競爭壁壘;另一方面,安踏對FILA越來越依賴,導致品牌間差距擴大,而隨著國潮風來襲以及本土品牌的崛起,FILA的失速為安踏整體的成長蒙上了一層陰影。

2021年的「新疆棉事件」後,本土品牌收獲了一波國潮熱度,當年安踏品牌實現了高達52.5%的營收增幅,李寧(02331.HK)和特步(01368.HK)等國貨品牌營收規模亦大增。但FILA在國人眼中的形象依然是「洋品牌」,熱度遠不如國貨品牌,銷售反而有些受損,導致FILA的營收增幅顯著弱於安踏品牌。

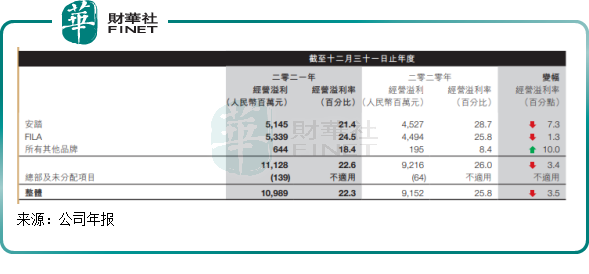

由此帶來的影響是,2021年因安踏的中高端品牌增長有限,20.1%的整體經營溢利增速明顯弱於38.9%的營收增速,年内經營利潤率更是創下2017年以來的新低。

而從今年上半年墊底的零售額表現來看,FILA的營收增長勢頭或會進一步放緩,表現恐不及安踏品牌和所有其他品牌。

從這方面看,FILA 2020年以來成長失速,不僅僅是疫情衝擊的因素,同時背後的成長焦慮也顯露出來:FILA是不是很快就見頂了?

當一個品牌在一個市場做大做強了,再維持高增長自然是難上加難。更何況,FILA已是110歲「高齡」,近些年在國内勢如破竹地開疆拓土後,已經沒有昔日那樣能打了。而FILA中國總裁姚偉雄早在2017年就提示FILA增速不會一直這麽快,「在快速增長的第五年,遇到放緩也是一個必然的趨勢。」

當然,安踏自然不會「認命」,所謂「我命由我不由天」,安踏正絞儘腦汁擡高FILA的天花板。

在利潤和規模之間,FILA近來更偏向於利潤端傾斜。其組合拳便是:拓寬FILA的消費場景,推動產品溢價能力(即高端化),以推高業務利潤規模。

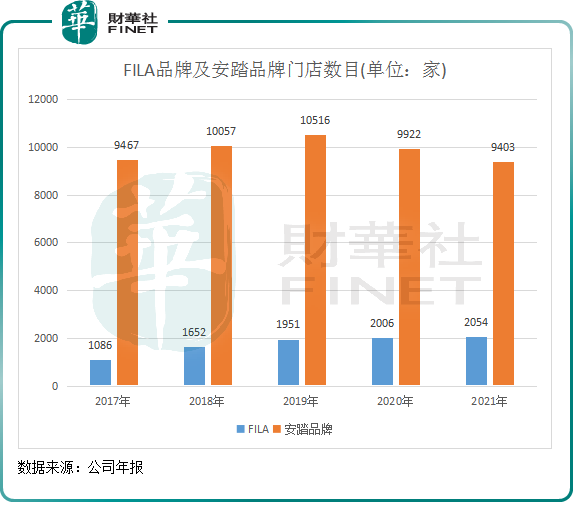

首先,FILA放慢了門店擴張步伐。下圖所示,進入2020年以來,FILA門店擴張速度較此前已大幅放緩,每年僅淨增約50家左右。按照公司管理層計劃,到今年年底,FILA 規劃店鋪數為1900-2000家,呈淨關店趨勢。

其次,為配合現有門店店效的提升,FILA從消費場景和產品升級入手。按照規劃,FILA將擴大消費群體,目標顧客從一個人拓展到一家人。同時,FILA還將品牌定位往高端方向靠,聚焦在中高端時尚運動領域。其管理層近日透露,FILA大方向是提升鞋類佔比、提升專業產品佔比,如推出針對各種運動的高價鞋類產品等。

按照安踏的說法,FILA並沒有改變運動時尚定位,只是現在專業運動產品佔比10-20%,將來要提升至20-30%。專業屬性增加,但也還屬於運動時尚品牌。

所以可以看到,直至目前,FILA產品不像其他國產品牌一樣熱衷於走促銷路線,對折扣的把控力度相當嚴。不僅如此,FILA還提高了部分產品的售價。在上月的調研活動中,安踏管理層表示,今年和明年的ASP(平均售價)上升明顯一些,主要因今年和明年的高端款佔比提升較快。

2021年,FILA的經營溢利率同比下降1.3個百分點至24.5%,主要原因並非折扣問題,而是因高端廣告和品牌建設活動導致的廣告及宣傳開支費用增加。這反映出FILA在高端化上正加碼對標阿迪和耐克,以在高端市場中尋求增長點。

渠道模式變革推高成本

銷售渠道的優化對提升品牌競爭力尤為重要,在2020年8月,安踏品牌的銷售模式由批發轉為DTC(即直面消費者),經銷商門店改為直營或聯營。

DTC模式的轉變有利有弊,利處在於可以直接觸達消費者,統一化門店運營管理,提高庫存周轉效率;同時,還砍掉的中間商加價環節,推廣高性價比產品,以拓展收入天花板。弊處則在於,DTC模式由此帶來了員工成本和店鋪租賃費用增加,使利潤率承壓。

在DTC轉型漸入佳境的2021年,安踏品牌的營收2021年同比大增52%,創下近4年來的新高。

但同時,安踏品牌的經營溢利率在2021年同比大幅下降了7.3個百分點,至21.4%。

經營溢利率的下滑,主因則是在DTC模式下,店鋪層面租賃費用及員工成本有所增加。如公司員工成本佔收益比重在2021年達到了2017年以來最高水平,為13.5%。

在二季度運營數據公告中,安踏提到,集團的DTC模式(安踏品牌)和直營業務(FILA 品牌及所有其他品牌)對銷售貢獻較去年同期有所增加,集團的零售業務相關開支也有所上升。為此,集團實施了嚴格的成本控制措施,以在所有可行範圍内削減經營開支。

DTC模式推高了安踏品牌的營收規模,卻又犧牲了一定的利潤。從中長期看,具有多年直營模式累積的FILA品牌可為安踏品牌DTC轉型提供渠道管理經驗,或有利於安踏品牌在轉型道路上優化成本和利潤,以少走彎路。

尾語:

對於安踏今年上半年業績預期,市場存在分歧,看跌者預期盈利下降20-30%。而投行大摩認為,FILA營業利潤率的縮減造成的負面影響較小,故預計整體盈利將下降15-20%。大摩預計,安踏2022年上半年收入將增長5%,營業利潤將下降17%,淨收入為31億元,下降18%。

市場分歧之下,對安踏上半年業績表現又有何看法?歡迎大家留言討論。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享