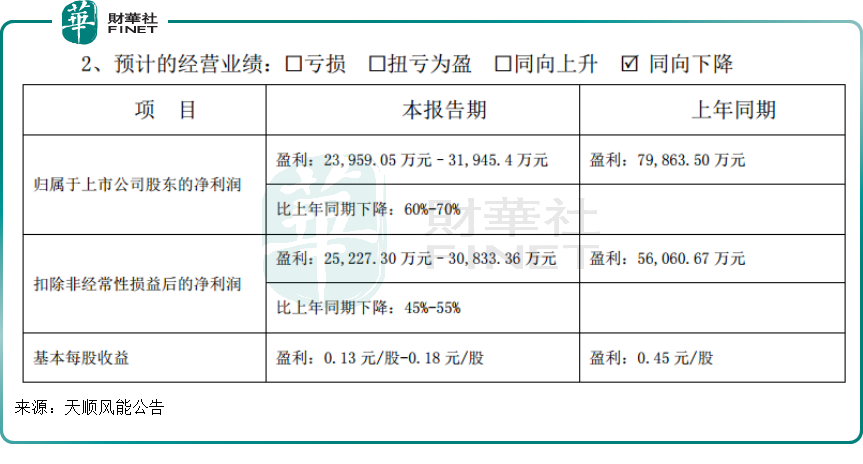

7月12日晚,天順風能(002531.SZ)公告2022年上半年業績預告。

今年上半年,預計公司歸屬於上市公司股東的淨利潤約介於2.4億元-3.19億元,同比下降60%-70%;歸屬於上市公司股東的扣非淨利潤約介於2.52億元-3.08億元,同比下降45%-55%。

對比2021年同期淨利潤表現,風電塔筒龍頭天順風能這次業績下滑幅度有點大。去年同期,公司實現歸屬上市公司股東淨利潤7.99億元,同比上升47.05%。

有意思的是,中期淨利最高預降70%的天順風能,股價卻沒有下跌,反而是實現了漲停!

截至7月13日收盤,天順風能股價錄得漲停,漲幅為10.01%,報18.24元/股。天順風能早盤強勢封板,似乎盤活整個風電板塊。

據富途行情顯示,7月13日,風電板塊延續近來強勢,掀起漲停潮。截至收盤,除天順風能早早漲停外,新特電氣(301120.SZ)也錄得20cm漲停,太原重工(600169.SH)、順發恒業(000631.SZ)、寧波東力(002164.SZ)、時代新材(600458.SH)等十餘股相繼漲停。

從業績預告後的次日股價表現看,在淨利潤「暴跌」面前,天順風能股價非但沒有下跌還出現上漲。那麽,背後原因又是什麽呢?

二季度業績環比大漲

實際上,天順風能淨利潤下滑系多方面原因,有去年同期淨利潤高基數影響,也有今年上半年風電行業表現等。

具體而言,2021年上半年公司利潤規模相對較高,導致今年淨利潤增速失色。去年上半年公司有3.08億元的收入來自全資子公司蘇州天利投資有限公司減持深圳科創新源新材料股份有限公司部分股票,處置長期股權投資及剩餘股權轉換為公允價值計量合計產生投資收益。

此外,2022年以來,受全球疫情影響以及風電行業在2020年和2021年搶裝之後,市場需求階段性不足,公司下遊客戶需求遲延,導致營業收入下滑,進而影響到期内淨利潤表現。

分季度看,天順風能二季度預計實現歸母淨利潤2.1-2.9 億元,同比下降5%-31%,環比增長537%-782%;扣非淨利潤1.9億元-2.5億元,同比下降14%-34%,環比增長202%-291%。

對此不難看出,公司二季度業績環比大幅改善。

此外,天順風能在公告中表示,預計隨著大量已招標項目進入開工期,風電行業下遊需求下半年將明顯恢復。根據二季度業績表現、公司在手訂單及當前風電下遊復蘇情況來看,三季度乃至整個下半年,天順風能業績表現可能會好於上半年。

塔筒龍頭,獲券商看好

2005年成立的天順風能已經在風電領域躬耕了17年,公司是風電塔筒龍頭,主要從事風塔及零部件的生產和銷售,風電葉片及模具的生產和銷售,風電場項目的開發投資、建設和運營業務。

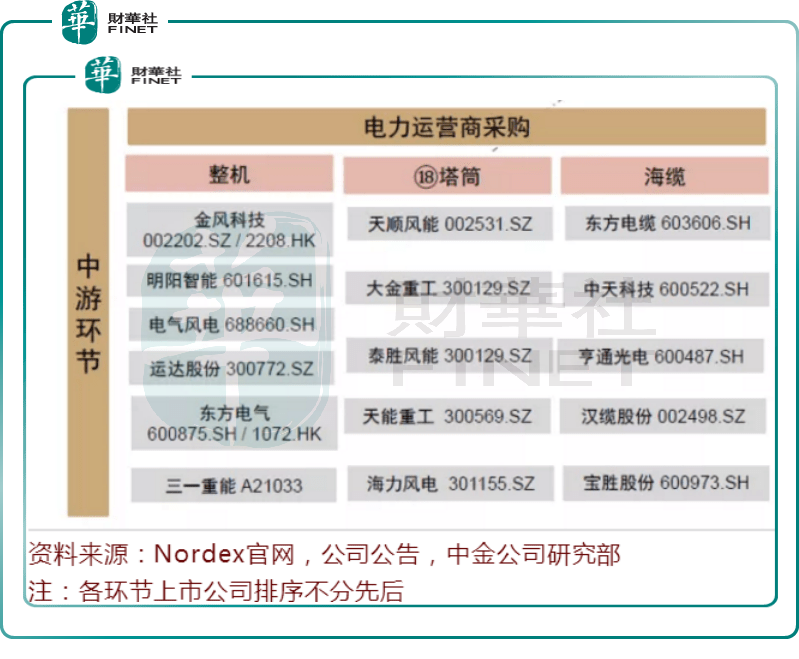

風電產業鏈可簡單分為上遊原材料及零部件、風機組裝、風場運營三大模塊,每個模塊又包含很多細分領域,並有各自的龍頭企業。

上遊原材料及零部件包括玻纖碳纖維(用於葉片生產)、環氧樹脂(用於葉片生產)、發電機、主軸及軸承、葉片、齒輪箱、鑄件、塔架等,相關細分龍頭有葉片龍頭中材科技(002080.SZ)、軸承龍頭新強聯(300850.SZ)、塔筒龍頭天順風能、變流器龍頭禾望電氣(603063.SH)、鑄件龍頭日月股份(603218.SH)等。

中遊為風機組裝廠商,其將零部件整合成風電機組出售給下遊風電運營商。代表企業有金風科技(002202.SZ)、明陽智能(601615.SH)、運達股份(300772.SZ)、電氣風電(688660)。

下遊風場運營代表有三峽能源、華能國際、節能風電、江蘇新能、浙江新能等。

在風電眾多細分產業鏈中,中金認為整機、塔筒、海纜環節商業模式較為優異,整機和塔筒企業均有增量業務空間,海纜在風機大型化過程中單位GW的價值量至少有望保持不變,這三塊領域有較大的市場空間。

塔筒企業主要上市公司有天順風能、大金重工(002487.SZ)、泰勝風能(300129.SZ)、天能重工(300569.SZ)、海力風電(301155.SZ)。從營收規模看,天順風能是妥妥的塔筒龍頭,2021年營收規模實現約81.66億元,歸母淨利潤實現約13.10億元;其次是海力風電、大金重工等。

天順風能目前塔筒產能合計約90萬噸/年,已形成較強的規模優勢以及對客戶、供應商較高的議價能力。公司客戶群包括國際大客戶維斯塔斯、GE、SGRE等。

一方面公司不斷鞏固自身在風塔細分領域的全球領先地位,另一方面在風電產業鏈内積極進行相關多元化業務佈局。

在下遊電站領域,去年公司完成首個分散式風電項目在湖北漢川實現全容並網,截至2021年底,公司累計並網風電場規模884MW。據天風證券研報顯示,公司目前在建及獲得指標共1.1GW,分别為内蒙古烏蘭察佈地區500MW項目、湖北600MW項目,公司預計烏蘭察佈地區的項目年内完工且全容量並網。

風電另一關鍵部件葉片領域,天順風能也在積極佈局。2021年一季度河南濮陽葉片基地正式投產,葉片產能得到進一步擴大。2021年葉片業務也基本完成選點佈局,在内蒙、東北、華中等地完成基地選址,並陸續開始建設。

整體來看,雖然受疫情、搶裝潮影響,公司2022年上半年淨利潤有所下降,但在風電確定性預期下,天順風能依然被市場、機構看好。

7月13日,民生證券發佈研究報告稱,考慮到原材料價格壓力松動、下半年開工量和出貨量向好,預計天風風能Q3 起盈利和營收有望顯著改善。

該行還指,中長期來看,設備端公司陸上塔筒主業穩步發展,目前塔筒生產基地已輻射「三北」地區和長三角等區域;同時積極佈局海工;新能源資產業務端,公司積極探索「輕資產」模式,一方面公司電站建設持續推進,另一方面,公司前瞻性地不斷投入資源進行重點區域的資源開發及項目核準,目前已有一定規模的資源和項目儲備。未來公司塔筒、葉片等製造板塊的產能消化與訂單價格或將與零碳業務板塊產生較好協同效應。

風電產業鏈逆勢大漲背後邏輯

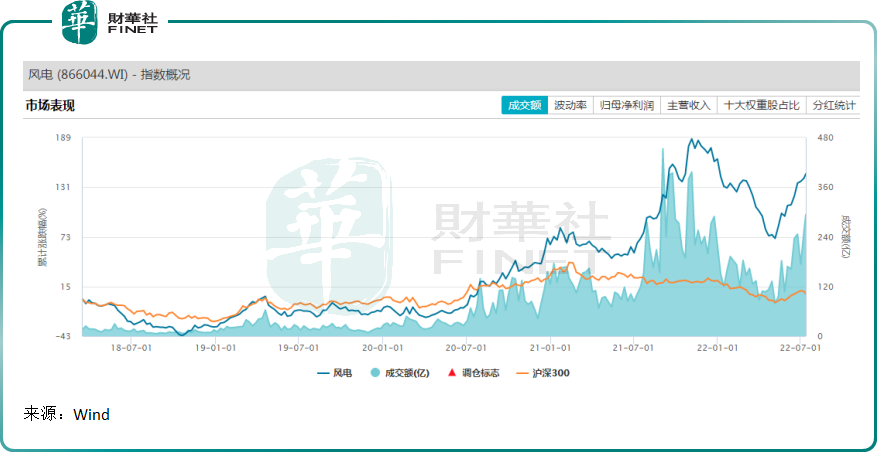

近期風電股逆勢上漲形勢喜人,為何在鋰電等新能源下滑背景,風電板塊依然能逆勢上漲?

市場認為風電產業鏈個股可以看作發電設備的陣營,在雙碳發展及新能源發電確定性預期下,風電指數自今年5月以來開始強勢反彈,走出V型趨勢,近三個月漲幅29.11%,跑赢滬深300同期漲幅3.20%。

風電產業鏈逆勢上漲的邏輯是需求、原材料等多方面因素助推的景氣度上漲。

具體來看,一是海外市場打開風電市場增量空間。

據平安證券研報顯示,英國第四輪CfD拍賣吹響歐洲海上風電大發展的號角。在俄烏衝突背景下,歐洲上調了海上風電發展目標,英國將2030年海上風電裝機目標從原有的40GW調增到50GW,丹麥、比利時、荷蘭、德國等北海四國承諾到2030年海上風電總裝機量達到65GW,法國總統馬克龍宣佈到2050年法國將建成50個海上風力發電場並實現40吉瓦的裝機規模。根據全球風能協會(GWEC)的預測,2025年歐洲海上風電新增裝機超過7GW,較2021年增長122%;美國、韓國、日本、越南等新興市場也有望加快發展海上風電,2025年海外市場新增裝機有望超過15GW,2022-2025年海外市場海上風電新增裝機復合增速超過40%。

國内方面,2022年上半年招標量快速增長。根據中銀國際證券數據,截至2022年6月底,風電項目招標規模達到47.5GW,已經接近去年全年的招標總量,其中陸上風電37.6GW,海上風電9.9GW,預計全年招標量有望超過80GW。其預計,2022年潛在並網容量在60GW左右,全年的招標量和並網量都會迎來較大幅度的增長。

此外,風電項目招標價格小幅回升,也給行業企業帶來一定利潤空間。進入2022年以來風機招標價格快速下行的趨勢有所緩解,據中銀國際證券數據,6月份陸上風機(帶塔筒)的招標平均價格為2324元/kW,環比5月份提高1.6%,陸風階段性低價競爭有望告一段落,未來的價格競爭將更加理性。

中國風電產品行銷全球,在全球市場具有舉足輕重的地位,全球市場需求激增,也將提振產業鏈企業業績。

其次,此前高位運行的原材料價格出現下行趨勢,為風電產業鏈降本增效、擴產提質提供良好基礎。

例如,塔筒訂單的價格是根據市場中厚板鋼材的走勢確定。截至7月12日,螺紋鋼期貨收盤價為3910元/噸,下跌4.26%,較年内高點6208元/噸跌幅已經超過37%;熱軋卷板期貨收盤價為3916元/噸,下跌4.28%,較年内高點6727元/噸跌幅已經超過41%。中銀國際證券預測,後續原材料價格預計維持低位運行,不排除進一步緩慢下行的可能。

最後,近日風電行業利好消息頻發。例如,近日浙江省舟山市發佈《關於2022年風電、光伏項目開發建設有關事項的通知》明確海上風電支持政策。

誠然,風電行業利好政策頻頻,疊加原材料價格下行,需求端回暖,進而共同促成了風電概念股集體上演漲停潮的好戲。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享