受利好消息刺激,久坐冷板凳的交通設施板塊開始躁動,近期接連掀起漲停潮,多只個股走出連板行情。

7月13日,公路鐵路運輸板塊繼續走強,概念指數大漲4.47%,漲幅居前。隔日(7月14日),公路鐵路運輸板塊開始調整,不過山西路橋再度強勢漲停。

自7月6日啓動以來,山西路橋(000755.SZ)已斬獲7個漲停板,累計漲幅達95.09%,幾近翻倍,股價創四年來新高。

在過去,公路鐵路板塊被視作偏債性的資產,近期相關概念股卻接連異動,其背後有何契機?

01政策利好:國家公路網規劃出台

消息面上,7月12日,發改委印發《國家公路網規劃》提出,到2035年,基本建成覆蓋廣泛、功能完備、集約高效、綠色智能、安全可靠的現代化高質量國家公路網,形成多中心網絡化路網格局,實現國際省際互聯互通、城市群間多路連通、城市群城際便捷暢通、地級城市高速暢達、縣級節點全面覆蓋、沿邊沿海公路連續貫通。

《規劃》明確,國家公路網規劃總規模約46.1萬公里,由國家高速公路網和普通國道網組成,其中國家高速公路約16.2萬公里(含遠景展望線約0.8萬公里),普通國道約29.9萬公里。

具體建設需求方面,《國家公路網規劃》稱,截至2021年底,國家高速公路已建成12.4萬公里,佔比77%;在建約1萬公里,佔比6%;待建約2.8萬公里,佔比17%。此外,隨著交通量的增長,預計未來約有3萬公里繁忙路段需要擴容改造,及約有11萬公里普通國道需要建設和改造。

此外,國務院印發《「十四五」現代綜合交通運輸體系發展規劃》也提出,到2025年,要採用250公里及以上時速標準的高速鐵路網對50萬人口以上城市覆蓋率達到95%以上,7條首都放射線、11條北南縱線、18條東西橫線,以及地區環線、並行線、聯絡線等組成的國家高速公路網的主線基本貫通。

「鐵公基」作為傳統基建,在穩投資、穩增長方面作用十分顯著。「十三五」以來,我國公路建設投資佔GDP比重約為2.4%,其中國家公路建設投資佔公路建設投資的比例基本穩定在36%左右。

市場分析稱,從規劃來看,未來高速建設任務仍然繁重,「十四五」交通投資有望重點發力。同時,國家公路建設對於拉動有效投資將繼續發揮關鍵作用,為穩住經濟大盤提供有力支撐。

浙商證券也表示,鐵路貨運及高速公路「貸款投資—建設—經營」的模式決定了相關標的公司擁有穩定的經營現金流,「低估值+高股息」是公路鐵路防風險的根本邏輯。

另一方面,6月份以來,隨著上海疫情緩解及物流保通保暢工作的持續推進,全國公路網車流量持續回升,從而也帶動公路股價修復。

山西路橋作為一家主營高速公路管理與運營的上市企業,近期股價飙升,與上述利好有相當大的關系。

02「光伏+高速公路」,行業打開成長空間?

除了政策層面利好,高速與光伏產業結合也有望成為高速行業在成長性上的重大突破。

雙碳戰略下,光伏產業發展得如火如荼,但隨著土地資源愈發緊張,成為了掣肘光伏產業發展的一大難題。在這個背景下,得益於分佈式光伏技術的發展,「光伏+建築」、「光伏+農業」、「光伏+漁業」、「光伏+高速公路」等復合模式應運而生。

什麽是「光伏+高速公路」模式?即指依託高速公路沿線邊坡、服務區、加油站、停車場遮陽棚等閑置土地資源,佈置太陽能光伏組件,實現光伏發電。

目前, 北京、河北、吉林、江蘇、浙江、福建、江西、河南、廣東等省市已在高速公路進行試點,在路測或服務區中安裝了光伏電站。

近日,山東省發佈了《高速公路邊坡光伏發電工程技術規範》,並將於7月份開始實施。這也是全國首個「光伏+高速公路」行業標準。

事實上,早在2018年,山西路橋就已完成全省高速公路收費站、服務區分佈式光伏規劃方案,預計全省可安裝光伏容量總計100MW,建成後年生產清潔電量1.75億千瓦時,預期年收益1.85億。

據披露,山西路橋子公司正積極推進光伏發電項目,充分利用榆和公司各站區閑置土地、隧道群中間中央隔離帶等適合建設分佈式太陽能光伏發電項目的閑置土地開發光伏電站,採用「發自用、餘量上網」的消納模式開展合作;該項目建成後,平均每年發電量約445萬kWh。

有了「綠色電力」,及「光伏」概念的加持,山西路橋股價漲嗨了,截至7月14日午盤收盤,已連續收獲7個漲停板。

除了山西路橋之外,山東高速、贛粵高速、招商公路、福建高速等企業均已開始實施「高速公路+光伏」項目試點。

這幾家企業能否成為下一個爆點?我們持續關注著。

03業績表現如何?

山西路橋是山西交控集團旗下的重要子集團,實控人為山西省國資委。其主要從事交通基礎設施的投資、建設、施工,以及與之密切相關的,咨詢、設計、檢測、機電、綠化、交安、交通物流、智慧交通、再生資源利用、高速公路光伏發電等上下遊關聯產業的企業。

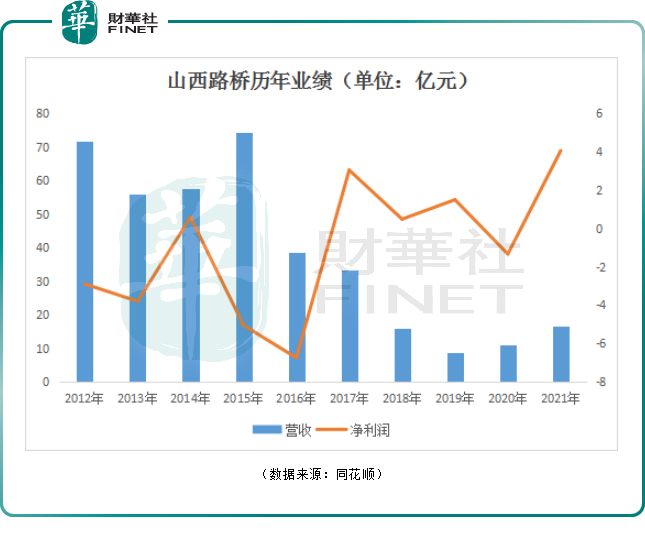

從過往業績來看,山西路橋經營成績並不穩定。公司營收自2015年以後開始逐年下跌,截至2020年底才有小幅提升,歸母淨利潤則在多年均出現不同程度的虧損。

以2020年為例,受疫情下全國收費公路免收車輛通行費政策影響,高速公路股普遍因疫情導致盈利下滑,甚至虧損。沒有例外,山西路橋在這一年虧損1.34億元。隨著我國疫情防控政策逐漸完善,2021年山西路橋歸母淨利潤回升至4.06億元,實現扭虧為盈。

2022年一季度,山西路橋業績基本維穩。報告期内,公司營收為3.453億元,同比下滑6.94%,歸母淨利潤為9619萬元,同比增長2.86%。

7月13日,山西路橋發佈2022年上半年業績預告,歸母淨利潤為1.95億元-2.35億元,同比下滑18.3%-1.54%,公司表示主要為受疫情防控影響,公司所轄路段内車流量減少,進而導致通行費收入減少所致;扣非歸母淨利潤為1.92億元-2.34億元,同比增長76.84%-115.53%。

結語

整體來看,雖有政策利好,以及有「光伏」、「綠色電力」等熱門概念加持,但山西路橋業績基本面較為薄弱,「光伏+高速公路」項目也尚在初期籌劃中,且股價已經歷過一輪上漲,盲目追高存在一定風險。

山西路橋近期股價飙升已引起深交所的關注。7月13日,山西路橋公告稱收到關注函,要求確認是否存在應披露而未披露的重大信息,及核查是否存在涉嫌内幕交易情形等。對此,公司表示不存在應披露而未披露的重大信息,也並無内幕交易情況。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享