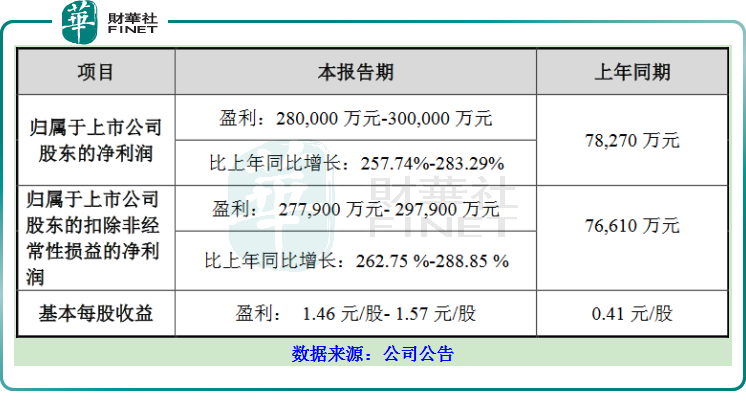

天賜材料(002709.SZ)7月12日發佈上半年業績預增公告,預計實現淨利潤為28.00億元~30.00億元,淨利潤同比增長257.74%~283.29%。

客觀來說,這樣的成績雖不能稱得上驚豔,但也算優異,畢竟在疫情擾動的上半年能保持2倍多的利潤增長已實屬不易。受業績預增提振,天賜材料7月13日以59元/股開盤,收盤價為60.65元/股,上漲4.55%。

01中報預計業績大漲原因

關於此次中報業績預估增長的原因,公司公告如是說:報告期内,受新能源汽車行業需求增長的影響,公司鋰離子電池材料電解液及正極材料產品銷量與價格同比均有較大幅度增長,同時公司借助行業發展機會,產能加速投放,公司產業鏈一體化佈局戰略取得顯著成效,隨著產品原材料自產率不斷提升,整體盈利能力明顯提高。

上文簡單來說就是——量價齊升,原材料自供比例高,產業鏈一體化佈局。

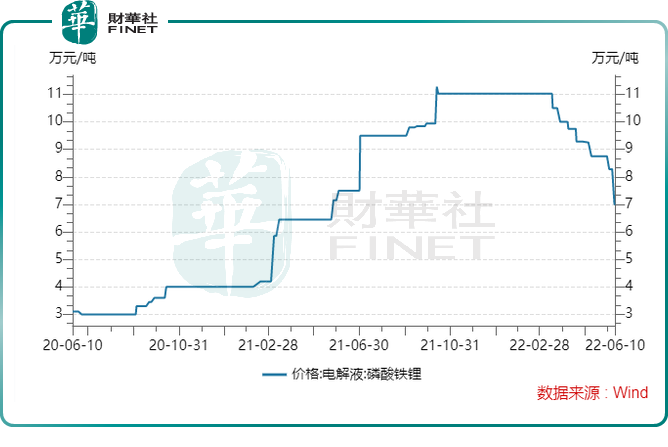

先看價格方面,相關數據顯示,電解液價格自2022年3月開始向下,從11萬元/噸回落至6月10日的7萬元/噸,儘管有些回落,但相比2021年6月10日3萬元/噸的價格依然是大幅增長的。

關於未來價格走勢,對此,天賜材料稱,價格存在下跌風險。「電解液價格之前價格偏高,但我們並沒有賺這部分漲價的利潤。我們與客戶是長協鎖定的價格,比市場價格要低。因此價格漲跌對公司的影響不大。」

關於單噸淨利潤水平,公司官方希望在價格出現較大波動時,仍然能夠控制在1萬元左右的單噸淨利潤水平。

再看銷量方面,2021全年共交付電解液超 14.4 萬噸,國内市佔率提升至33%。根據西南證券測算,公司一季度電解液出貨量約6萬噸,對應單噸淨利約2萬元,較2021年四季度1.4萬元/噸的單位利潤環比大幅提升。

關於2022年公司的出貨量表現,公司並未準確提出,但不可否認的是,公司在2022年4-5月份電解液廠家受疫情影響物流等因素,出貨量有所下滑,但據業内人士表示,6月份排產量迅速拉升,整體而言對二季度的出貨量影響並不大。

第二個原因是與原材料自給率高有關。

電解液一般由電解質鋰鹽、高純度有機溶劑、必要的添加劑等原料配制而成,對鋰電池能量密度、循環壽命、安全性能等方面的性能都起著重要的作用。

其中,電解質鋰鹽主要是六氟磷酸鋰,有機溶劑主要是雙氟磺酰亞胺鋰、添加劑主要是二氟磷酸鋰等。

天賜材料稱六氟磷酸鋰、雙氟磺酰亞胺鋰、二氟磷酸鋰、雙氟草酸硼酸鋰、硫酸乙烯酯等多種電解質及添加劑VC均實現公司自產自用。同時通過調整供應商溝通策略,保證了原材料的大部分及時供應,確保產品能夠按時交付。

未來兩年,公司電解液核心添加劑的產能將不斷提升,核心材料的自供比例有望由80%提升至90%以上。

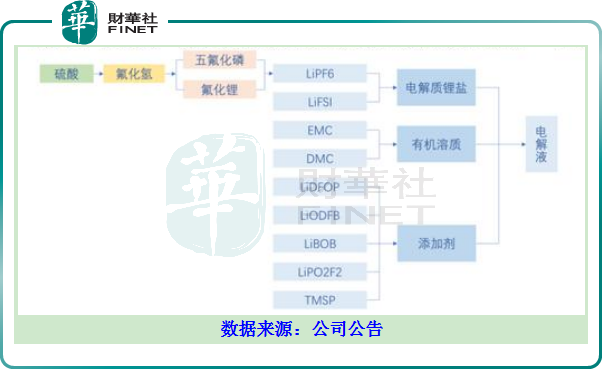

第三個原因是一體化佈局,天賜材料目前已經形成「硫酸-氫氟酸-氟化鋰/五氟化磷-六氟磷酸鋰-電解液」產業鏈一體化格局,具體如下圖所示:

上遊原材料最重要的是六氟磷酸鋰,公司目前擁有折固3.2萬噸的六氟磷酸鋰產能,新增 9 萬噸液態六氟技改擴產項目年中已投產,九江天賜新增 20 萬噸六氟磷酸鋰項目,建設期 24個月。

關於業績增長的原因,可以說是内因、外因都有,但外因卻暴露出一個風險點,上文提到,電解液的市場價格月度數據同比是增長的,但環比卻是下跌的。

02 19億元投建多項新能源項目

業績披露的同時,公司還順手公佈了多項新能源投資計劃,合計涉及資金19.1億元。具體如下:

其一,擬12億元建設的年產20萬噸鋰電池電解液改擴建和10萬噸鐵鋰電池回收項目,建設周期為12個月。項目達產後,預計可實現年平均營業收入60億元,年平均淨利潤3.15億元;

其二,3.22億元投資建設年產7.5萬噸鋰電基礎材料項目,項目總投資3.22億元,該項目產品作為電解液溶質六氟磷酸鋰的主要原料之一,將為年產 15.2 萬噸鋰電新材料項目提供原料,項目達產後,預計可實現年平均營業收入28.21億元,年平均淨利潤2.22億元;

其三,全資子公司九江天賜對池州天賜增資1.79億元;

其四,擬2億元設立全資子公司開展年產40萬噸鋰電池材料及10萬噸鋰電池回收項目前期相關工作。

19億的投資藍圖沒有去定增,用的都是自家的錢,至少釋放出公司「不差錢」,以及在鋰電材料方面的野心。

03小結

雖然天賜材料中報同比增速相對優秀,但環比來看卻是有瑕疵的。天賜材料預計上半年實現淨利潤為28.00億元~30.00億元,其第一季度淨利潤為14.98億元,那麽意味著其第二季度較第一季度幾乎沒有增長,甚至可能是負增長。

4月27日以來,天賜材料已累計反彈逾80%,但較去年高位依舊下跌近三成。此番中報業績預增帶來的股價反彈力度也差強人意。

天賜材料能否重返巅峰,還需端看下遊需求、行業競爭格局演變以及公司產能建設等因素發展演繹。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享