眾所周知,*ST概念股陣地盛產「妖股」。尤其那些剛剛經歷破產重組,引入投資人後的上市公司,即使沒有講出多麽動聽的故事,也能在股市引起一陣陣的騷動。

索菱股份(002766.SZ)5月11日開啓暴漲模式,連續斬獲8個漲停板;不過在5月24日刷新4年來高位後又陷入暴跌模式,連續錄得3個跌停。

5月11日,公司收盤價第一次喜獲漲停,與前一日(5月10日)的宣告摘星去帽有關。

2022年5月10日,*ST索菱(002766.SZ)宣告摘帽,自2022年5月11日開市起撤銷退市風險警示及其他風險警示,股票簡稱由「*ST索菱」變更為「索菱股份」。

7月13日汽車零部件個股異動,索菱股份強勢漲停,而隔日(7月14日)卻高開低走以平盤報收。

在索菱股份暴漲暴跌後未來怎麽看?投資者們眾說紛纭,仁者見仁智者見智。

索菱股份,成立於1997年,2005年6月在深交所掛牌上市,算是汽車零部件行業的老江湖了,主營業務為專業從事CID(CarInformaticDevice)系統的研發、生產、銷售,涵蓋的車聯網硬件及軟件服務和自動駕駛開發業務是目前熱門的賽道,讓人眼前一亮。

01重整順利,半年報業績煥然一新

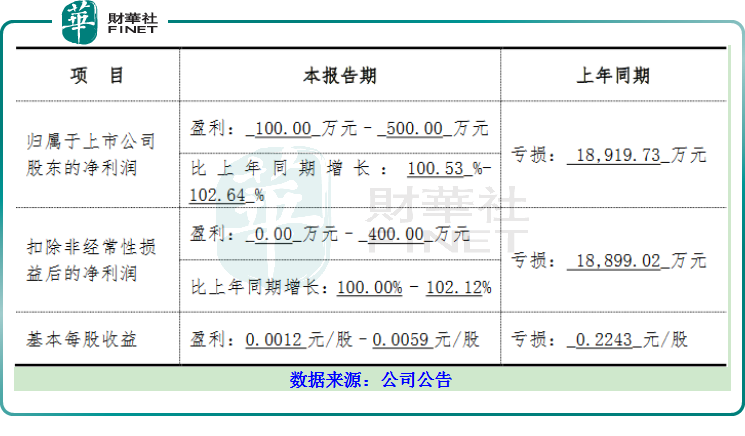

索菱股份(002766.SZ)7月9日發佈半年報業績預告,預計2022年1-6月預計扭虧,歸屬於上市公司股東的淨利潤為100.00萬至500.00萬元,淨利潤同比增長100.53%至102.64%,扣非後的淨利潤為0.00~400.00萬元,同比增長100.00%~102.12%,預計基本每股收益為0.0012元/股~0.059元/股。

關於業績變動的原因,公司在公告中如是披露:其一是,公司於2021年度完成了司法重整,解決了公司債務危機及歷史問題,公司生產經營逐步回歸正常;

其二是,受疫情影響,下遊商用車市場產銷數據下滑嚴重,對公司經營產生一定影響。因核心原材料市場持續供給緊張、價格上漲的問題未得到有效緩解,影響公司生產及銷售情況。

這兩大原因還算比較中肯,褒貶各一,先承認業績變動受益於重整投資人的「進場」,化解了債務危機,後又明確了原材料價格上漲對公司業績的負面影響。

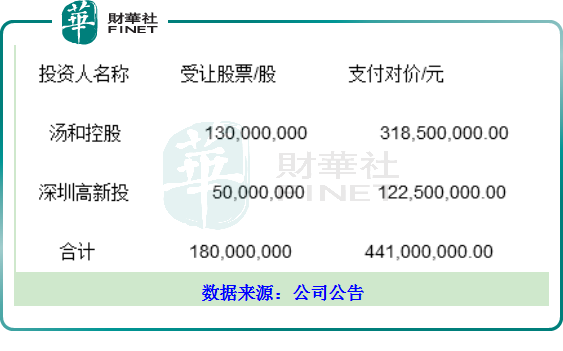

2021年12月17日,公司發佈關於簽署重整投資協議的公告,湯和控股與深圳高新投共同作為投資人向索菱股份提供合計 4.41億元資金,同時受讓1.8億股股票,其中湯和控股佔大頭,深圳高新投佔小頭。

其餘約2.42億股股票用於直接抵償索菱股份和索菱股份的全資子公司廣東索菱電子科技有限公司的債務。

這 4.41億元資金,可謂是「雪中送炭」,用於支付重整費用、清償部分債務、補充公司流動資金,已經在2021年12月27日前全部支付完畢。

之前的《重整計劃》也是挺雄心勃勃,比如,重整完成後,*ST索菱打算通過建立1+2戰略、雙輪驅動,為債權人和股東創造良好穩定的回報。

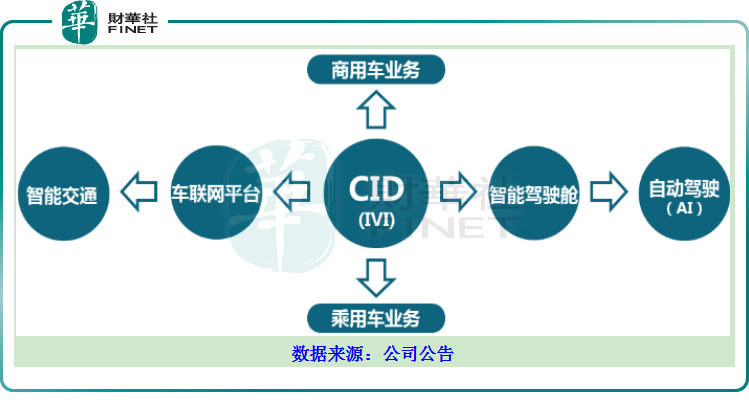

這個1+2戰略展開來說就是——建立以CID為中心,一方面從車聯網平台延伸到智能交通,另一方面從智能駕駛艙延伸到自動駕駛。

雙輪驅動:以商用車和乘用車業務為發展驅動。

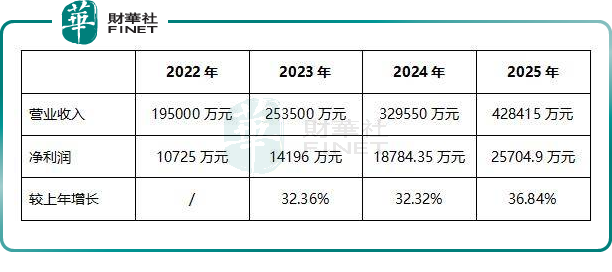

在《重整計劃》中,公司還對2022-2025年經營數據做出大膽的預計:

關於未來業績方面的承諾,湯和控股也在《重整計劃》中保證自 2022 年 1 月 1 日至 2024 年 12 月 31 日期間索菱股份實現的年平均淨利潤不低於 1.4 億元。若因湯和控股原因導致上述承諾未實現的,應當在索菱股份 2024 年年度報告披露後三個月内以現金方式補足。

公司經過重整化解危機,步入正軌的最有力的證據有兩個:

第一個是積極償還借款,解除股票質押,也間接的說明公司的日子漸漸變好了。

2018年,公司以其持有的 414 萬股眾泰汽車股票做質押向新榮程借款 1000 萬元,如今已經償還,原來質押的股票也已經解除。

第二個是有閑置資金了,2022年5月25日,公司公告擬使用不超過 15000 萬元人民幣的閑置自有資金進行委託理財。

儘管目前在湯和控股於深圳高新投的加持之下,公司的危機已經化解,但是前方路途如何?還得看自身業務的競爭力如何,打鐵還需自身硬,這是亘古不變的硬道理。

02主打業務與競爭力

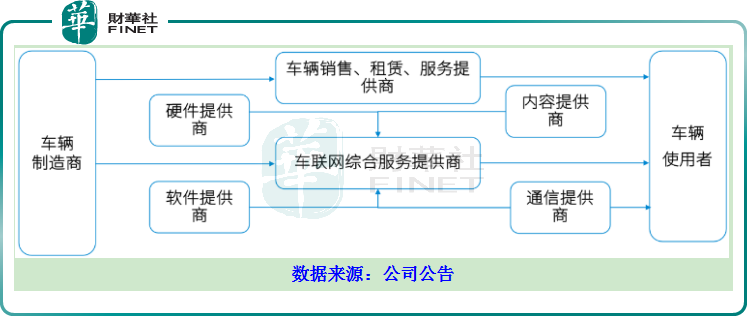

我們先來看看公司在智能網聯產業鏈所處的位置。

智能網聯的核心業務主要包括「雲」、「管」、「端」三個層面。智能網聯產業價值鏈如下所示:

在此價值鏈中,索菱股份可謂是「軟硬通吃」,旗下上海三旗、上海航盛作為「硬件提供商」,武漢英卡作為 「軟件提供商」,以智能網聯軟硬件核心技術研發為核心,進一步整合乘用車與商用車前裝設備市場的渠道資源,形成軟硬件整合與OEM配套優勢。

硬件方面,公司聚焦於信息娛樂及網聯系統,具備涵蓋國内外主流乘用車與商用車前裝智能網聯與汽車電子硬件設計服務能力,未來發展面向自動駕駛及智慧交通發展演變,主要包括:TBOX系統;車載信息娛樂系統;智能駕艙系統;智能駕駛系統;各通信模塊。

軟件方面,具備面向Tier 1及行業終端客戶應用的硬件嵌入式軟件與數據平台軟件開發能力,主要包括:智能硬件嵌入式軟件,包括與硬件產品配套的嵌入系統及應用軟件等;雲端軟件平台,包括車聯網平台、新能源監控平台、大數據分析等。

業務層面,公司整體以車載信息終端系統CID為中心,一方面以車聯網平台延伸到智能交通,另一方面以智能駕駛艙延伸到自動駕駛,同步擴展以商用車和乘用車業務為發展驅動。

關於技術與研發優勢,具體如下:

其一是,公司擁有車聯網應用平台,主要整合了試乘試駕管理、4S客戶增值管理、中小車隊管理系統、分時租賃、ADAS、UBI車險系統、汽車金融風險管控系統、樁聯網等多項核心技術功能;

其二是,自動駕駛平台,擁有創新的仿生智能算法。涵蓋圖像識别、聲音識别、聲源定位、體感交互、自主避障等人工智能領域;

其三是,車載產品有線和無線 Carplay 、Android Auto功能和認證;

其四是,客車產品中控平台,在原有客車產品影音娛樂系統類產品拓展出該系統為一體的產品,增加控制系統、娛樂系統等等,以滿足未來市場高度集成化的需求,如最流行的安卓系統;

其五是,OTA平台,可實現車載ECU遠程更新、車端嵌入應用遠程更新等目的;

其六是,第三方開放接口平台,可實現雲端接口面向第三方的開放管理,包括面向内部應用的開發及面向外部應用的開發。

其七是,人工智能計算平台,可實現面向車聯網數據的人工智能計算以解決業務需求。

關於產品品質的優勢,在品質保證方面,公司的軟件團隊通過了CMMI3的等級認證,並圍繞著IATF16949、ISO9001、ISO14001、27001-2013等國際認證標準建立了嚴格的品質控制體系。自2016年起,公司全面導入SLPS精益管理系統,產品相繼通過了ROHS、FCC、FDA、CE等歐美安全標準認證,最大程度的滿足了國内外主流汽車廠商及汽車經銷商日益嚴格的產品及服務品質要求。

客戶層面,已經涵蓋上汽集團、廣汽三菱、廣汽豐田、廣汽乘用車、瑞江罐車、福特汽車、趕腳租車、宇通客車、蘇州金龍、廈門金龍、江淮汽車、金旅客車、中通客車、安凱客車、青年尼奧普蘭、東風汽車、東風柳汽、北汽福田、北奔重卡、中國重汽、DENSOR、HARMAN、Epsilon、Nakamich、BAK等車企。

數完優勢後,其實,索菱股份風險點也是比較明顯的。

03局限與隱患

我們最後看看影響索菱股份未來發展的可能局限有哪些。

其一,客戶群覆蓋有限。

比如,目前公司暫時沒有打入到比亞迪、長城汽車、以及蔚小理等造車新勢力的上遊。這意味著增速較快的一部分潛在客戶未能覆蓋,同時也間接的拉低了公司在行業内的競爭力與估值。

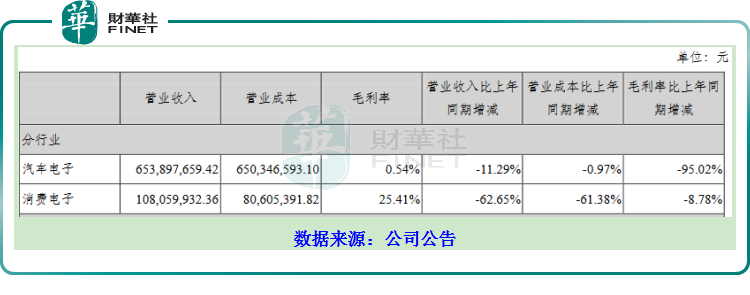

其二是,公司的主打業務的毛利率很低,2021年報顯示,公司的汽車電子方面的毛利率為0.54%,如此脆弱的盈利能力有點讓人捏把汗。

不管怎樣,這個「殼」是保住了,索菱股份在破產重整後的中報預計業績也還湊合,但能否重振雄風,需要繼續觀望。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享