同花順數據顯示,截至7月14日19時,A股市場的CXO板塊已經有10只個股公佈了2022年上半年的業績預告。其中,博騰股份於7月13日發佈的公告披露,公司預計上半年實現歸母淨利潤11.91億元-12.12億元,同比增長455%-465%。

對比來看,博騰股份期内的歸母淨利潤規模在這10家公司中僅次於CXO龍頭藥明康德(603259.SH),而增速則要遠遠超過其餘的9家公司。

不過,雖然預告的中期業績非常好,但在7月14日,博騰股份的股價(前復權)在高開3.33%的情況下,最終僅上漲1.92%,甚至跑輸了板塊指數,全天成交量則放大至11.1億元,結合分時走勢,其股價表現頗有點利好兌現的意思。

大訂單持續交付,中期業績超預期

博騰股份成立於2005年,並於2014年在深交所上市,最初專注於化學藥CMO(合同生產組織)業務發展。2017年啓動戰略轉型,重視「D」(研發)端能力建設,收購J-Star補齊臨床前化學CRO業務板塊;2018年與Codexis合作,掌握其生物催化技術,並於同年拓展基因與細胞療法CDMO新賽道;2020年攜手晶泰科技,開啓藥物研發+AI探索,增強CDMO業務的前端獲客獲單能力;2019年往後端製劑延伸,佈局CDMO一體化服務鏈。

按業務板塊,其主要業務可分為:(1)原料藥CDMO業務,主要為客戶提供化學藥開發及上市過程所需起始物料、中間體及原料藥的工藝路線設計、工藝開發、工藝優化、分析方法開發、中試級生產、CMC註冊支持、商業化生產等一系列定制研發及生產服務;(2)製劑CDMO業務,主要為客戶提供小分子藥物開發所需製劑處方工藝開發及優化、分析方法開發及驗證、復雜製劑開發、改良劑型開發等定制研發與生產服務;(3)生物CDMO業務,即基因細胞治療CDMO業務,主要為客戶提供質粒、病毒載體及細胞治療CDMO服務。

而2021年的產品結構則顯示,臨床後期及商業化業務貢獻了期内65.65%的收入和66.7%的利潤,臨床早期業務則貢獻了31.33%的收入和36.41%的利潤,是公司最核心的業務。

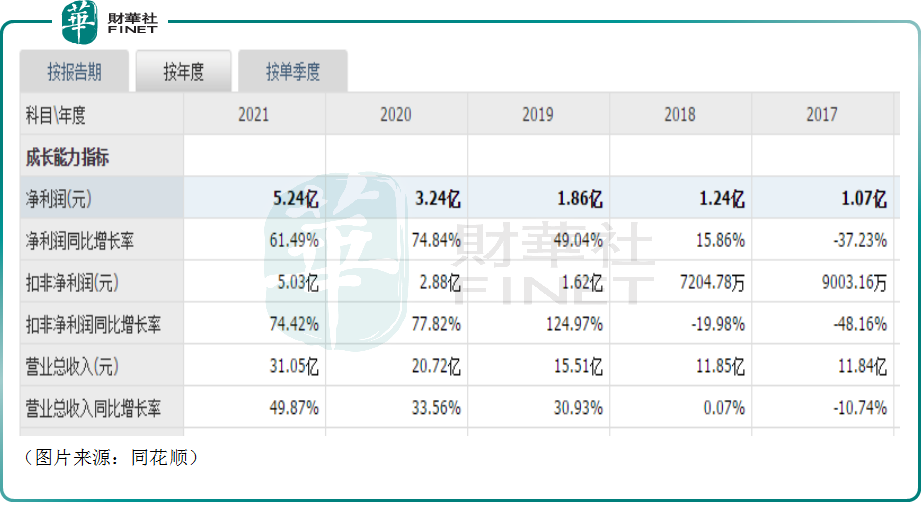

近年來,CXO行業漸受重視,景氣度高漲,被稱作「黃金賽道」,身為業内一員,博騰股份自2019年開始迎來業績高速增長期,營收和歸母淨利潤雙雙錄得持續增長。

而在2022年上半年,博騰股份預計實現營收38.3億元-39.56億元,同比增長205%-215%;預計實現歸母淨利11.91億元-12.12億元,同比增長455%-465%;預計實現扣非淨利潤11.88億元-12.08億元,同比增長490%-500%。

不難發現,該公司2022年上半年的營收已經超過了2021年全年,歸母淨利潤和扣非淨利潤更是遠超去年全年。

針對這份半年度「成績單」,開源證券、中信建投證券、信達證券等均表示業績超出預期。

據悉,博騰股份期内業績高增長主要得益於重大訂單持續快速交付且盈利能力持續提升。其中,重大訂單方面,2021年11月和2022年2月公司分别落地2.17億美元和6.81億美元的重大訂單,重大訂單目前正持續快速交付;盈利能力方面,期内產能利用率、運營效率獲持續提升,產品結構也獲得了進一步優化。

CDMO行業高景氣,但競爭正變得激烈

展望未來,博騰股份是否能將業績高增長的趨勢延續下去?

從行業的發展來看,公司所處的CDMO(合同研發生產組織)是CXO(醫藥外包)產業的一個環節,可進一步分為小分子CDMO(以化學藥為主)、大分子CDMO(以生物藥為主)。因此這個細分領域的前景其實主要取決於醫藥行業的研發投入。

目前藥物研發存在著成本持續升高,週期不斷加長,且研發賽道擁擠,競爭愈加激烈等問題,研發生產外包逐步成為藥企降低成本的重要方式之一。

另外,全球CXO行業的大趨勢是逐漸由歐美等發達地區向中國、印度等新興國家轉移。具體到中國,有兩方面的因素促進了國内CXO行業高速發展,其一是工程師紅利和優質的產能等優勢,其二是國内鼓勵創新藥的政策及MAH制度的提出,使得研發外包需求提升。

華安證券研報顯示,全球藥物研發外包服務(CXO)市場規模由2015年的443億美元增至2019年的626億美元,復合年增長率為9%,預期2024年將增至961億美元,復合年增長率為8.9%。

而2015年至2019年中國CXO行業整體復合增速是全球復合增速的兩倍以上,預計到2024年中國CXO市場將達到221億美元,復合增速達到26.5%,其中臨床板塊佔據最大份額達到137億美元。

具體到CDMO環節,根據Frost&Sullivan統計數據,2020年,全球醫藥CDMO市場規模(包括化學藥、生物藥)為554億美元,2016-2020年的年復合增長率為12%。

其中,全球化學藥CDMO、生物藥CDMO市場規模分别為375、179億美元,中國醫藥CDMO市場規模為46億美元。

展望2022-2026年,受全球醫藥研發投入增加、研發生產外包率提升等因素驅動,Frost&Sullivan預計全球、中國醫藥CDMO市場規模將分别增長至1066、195億美元,復合增速分别為13.74%、30.03%。

值得注意的是,在行業景氣持續走高的同時,CDMO領域的競爭也正變得激烈起來。

例如,隨著原料藥市場越來越「卷」,一些企業紛紛加碼CDMO業務,向這個方向轉型,包括九州藥業、普洛藥業、司太立、富祥藥業等。

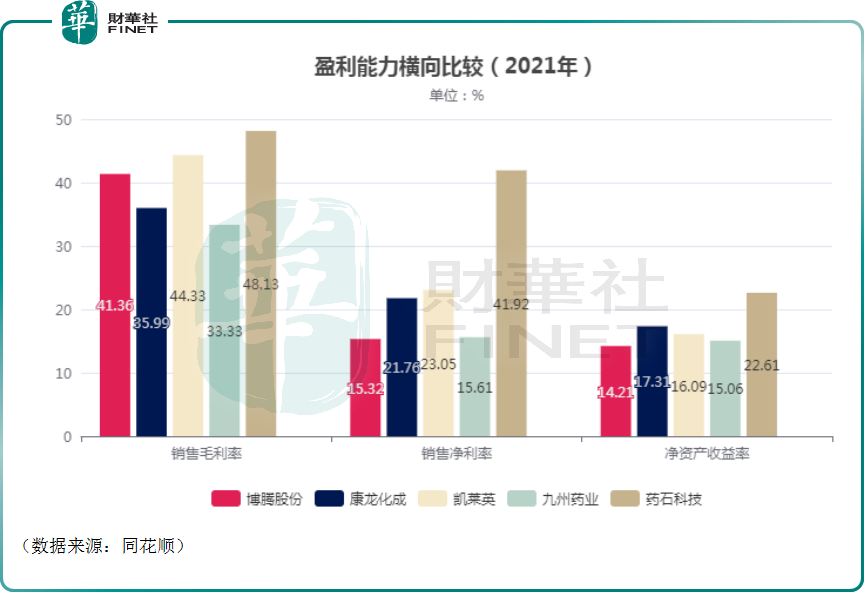

不過,目前CDMO業務佔比較高的主要有博騰股份、康龍化成、凱萊英、九洲藥業和藥石科技幾家公司。

如下圖所示,博騰股份的銷售毛利率和各位同行差不多,但是銷售淨利率和淨資產收益率要弱於同行。

另外,藥石科技比較特殊,其提供的分子砌塊具有一定的獨特性,高技術壁壘及低人工成本使得公司的各項盈利指標要顯著高於同行。

結語

總的來看,CDMO行業的前景依然向好,賽道雖然正變得愈加擁擠,但目前的競爭格局還比較不錯。

對於博騰股份而言,在傳統業務之外,公司的戰略性新業務細胞與基因治療(CGT)CDMO值得重點關注。

近幾年,隨著多款CGT產品獲批,CGT研究熱度持續上升,全球以及中國市場規模在迅速增大。

CGT細分行業的火熱也將帶動CGT CDMO行業高速發展。

根據Frost&Sullivan數據,2021年全球CGT CDMO市場規模為29億美元,中國CGT CDMO市場為3億美元,2021年至2025年,全球和中國CGT CDMO市場年復合增長率分别為36.61%和54.29%,處於快速增長期。

眼下這個領域尚處於一片藍海。

經查詢,博騰股份的基因細胞治療CDMO業務在2021年已實現營收1387萬元,較去年同期增長897%。

雖然目前對業績的貢獻還比較小,但隨著CGT細分行業的高速發展,博騰股份的CGT CDMO業務將有望成為公司的支柱業務之一。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享