為擴充光伏裝機規模,我國光伏發電龍頭企業太陽能(000591.SZ)於9月29日抛出了不超過60億元的增發預案。

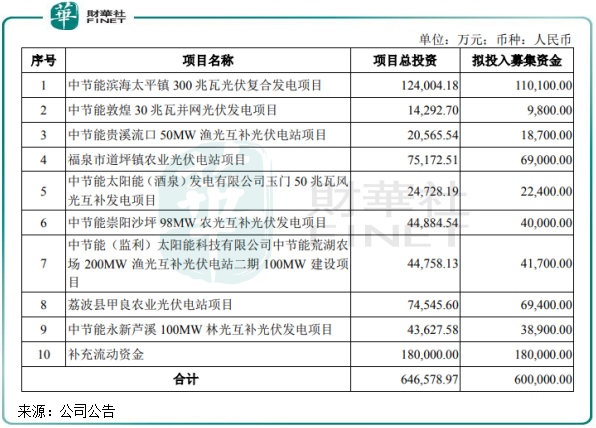

根據預案,太陽能擬向公司控股股東中國節能及其控制的中節能資本在内的35名特定對象非公開發行股票數量不超過902,129,409股,預計募集資金不超過60億元。其中,公司計劃以42億元用於9個光伏電站項目建設,其餘18億元用於補充流動資金。

該9個光伏電站項目,主要佈局在天津、甘肅、江西、湖北和貴州等省份,投資回收期均不低於12年,財務内部收益率處於6.6%-7.1%(所得稅後)之間。

然而,對公司未來發展十分利好的巨額定增預案披露後,太陽能在二級市場上的表現卻讓人捉摸不透。9月30日,太陽能股價開盤直接跌停,隨後震蕩上行,尾盤強勢拉升,最終收漲2.44%。盤中,太陽能一度上漲4.65%,當天振幅達15%。

而自今年8月底以來,太陽能股價漲勢兇猛,累計漲幅超過70%。

光伏發電行業迎來新一輪「定增潮」?

去年9月,力爭「2030年實現碳達峰」、「2060年實現碳中和」的目標提出後,我國陸續出台系列政策支持可再生能源行業的發展。

「碳達峰」目標提出,到2030年,中國風電、太陽能發電總裝機容量達到12億千瓦以上,意味著未來十年間,中國新能源市場每年將保持至少70GW的新增裝機容量,其中光伏新增裝機預計在40GW以上。

在國家能源結構調整的戰略目標下,我國光伏產業自2020年下半年以來進入如火如荼的發展階段。根據能源局數據,今年前8月,我國光伏新增裝機量達到22.05GW,同比大幅增長45%。

光伏產業鏈上遊的原材料企業加速擴產,中遊光伏組件生產商開足馬力提升產能,下遊的光伏發電企業則忙於擴充裝機規模。

這其中就包括太陽能。根據統計,此次太陽能定增預案中的9個光伏電站項目累計規劃裝機規模高達1128MW,佔今年6月底公司電站總規模21.7%。此次定增實施並完成建設9個光伏項目後,太陽能的光伏總裝機規模也將提升超過1/5。此前太陽能也在中報表示:要持續擴大光伏電站裝機規模,擴大太陽能產品的產能。2025年末,公司力爭光伏電站板塊實現電站累計裝機20吉瓦,光伏製造板塊實現電池組件產能超26吉瓦。

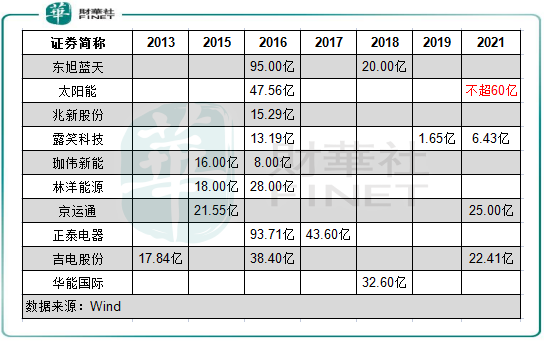

財華社記者發現,繼2016年全國範圍内的光伏搶裝潮背景下出現相關上市公司定增高發期後,2021年以來光伏市場的裝機潮也推動了新的一輪「定增潮」。

根據Wind數據統計,在光伏發電板塊20餘只概念股中,2016年是板塊相關企業定增的大年,當年有包括太陽能、東旭藍天(000040.SZ)在内的多達9家企業完成定增,累計定增額約339億元。而在2021年前三季,光伏發電板塊就有包括太陽能在内的4家企業完成或發佈定增預案,累計定增額或超百億規模,募資額主要用於擴建光伏電站或擴充矽片產能。

而太陽能此輪不超60億的定增,成為2016年以來光伏發電市場最大的一次定增預案。其定增募資額規劃有兩大點:一是投入42億元擴充裝機規模,佔總募資額約70%;二是「補血」,因補貼拖欠遺留問題造成較高負債率(今年6月底資產負債率63.86%,應收賬款接近百億規模),太陽能計劃將其餘的18億元用於補充流動資金。

光伏裝機量飙升的背後,政策環境和平價上網「護航」

與5年前的光伏搶裝潮相比,今年的光伏裝機潮已不可同日而語。此次光伏發電企業裝機潮重啓的背後因素,主要體現在兩個方面:

1)「碳達峰、碳中和」目標對光伏行業的發展目標、邏輯、路徑、方式、政策等方面帶來的支持力度更加完善且明確。碳中和目標提出以來,我國頒佈了多項對光伏產業鼓勵的政策,目前《可再生能源發展十四五規劃》正在編制中。《關於推進電力源網荷儲一體化和多能互補發展指導意見》和《關於報送整縣(市、區)屋頂分佈式光伏開發試點方案的通知》等多項項目建設管理政策也陸續頒佈。

此外,在電價改革、電力現貨市場和金融支持等配套政策也在2021年上半年密集出台。這種多方位、更加細化的政策引領,為光伏市場帶來更良好的政策環境和市場環境。

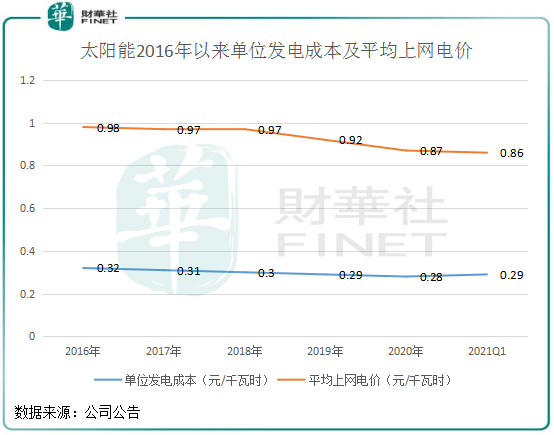

2)平價上網時代來臨,助力光伏企業改善現金流。隨著建造成本的逐年下降,今年是光伏行業進入平價上網的元年。

國際可再生能源署IRENA發佈的《2020年可再生能源發電成本報告》顯示,十年内公用事業規模太陽能光伏的加權平準化度電成本累計下降了85%,太陽能光伏已經完全具備平價上網條件,並且成本在未來還將持續降低。

平價上網時代的來臨,意味著中國光伏產業初步具備了不再依賴政府補貼的條件。回到太陽能公司,首先得益於光伏行業消納的逐漸改善,太陽能的機組利用小時數不斷提升,由2016年的1130小時增至2020年的1300小時,增幅為15%。

其次,在上網電價逐年下降的背景下,太陽能的單位發電成本亦不斷下滑,為利潤增長創造了條件。2016年-2020年,太陽能平均上網電價下降幅度為11.22%,單位發電成本下降幅度為12.5%,後者降幅更大。

光伏行業屬於資金及技術密集型產業,加上近年來不斷增長的應收電費補貼,導致太陽能現金流趨緊,增加其財務負擔。而如今達到了平價上網的能力,對太陽能來說也是改善現金流的一大好消息。

2020年,太陽能經營活動產生的現金流量淨額為21.2億元,較2016年增加近5億元,林洋能源(601222.SH)、晶科科技(601778.SH)等光伏發電運營商經營活動淨現金流入近幾年也繼續增加。

組件業務持續虧損,發電業務充當盈利支柱

太陽能是我國排名前三的光伏發電企業,有國資委做背書。今年6月底,中國節能持有太陽能34.7%股權,是後者控股股東。而國務院持有中國節能100%股權。

作為有國資背景的光伏企業,在發展光伏發電業務的同時,太陽能依靠資源優勢也有涉足光伏組件業務,主要以單晶矽為主,大部分產品對外銷售產生收入。今年上半年,太陽能發電業務收入比重為65.59%,組件業務收入比重為34.24%。

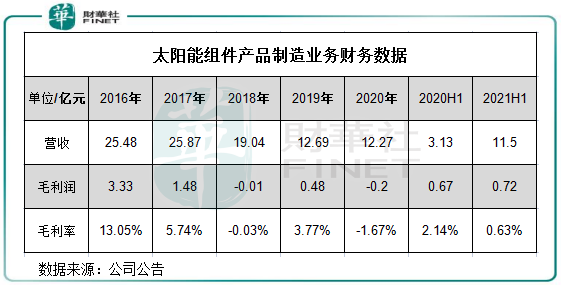

但近幾年來,組件業務拖累了太陽能營收和淨利潤的增長。2016年-2020年,太陽能營收年復合增速僅為5.2%,淨利潤年復合增速為12%。在光伏發電上市公司中,太陽能的經營業績表現平平。

進入2018年以來,「531」光伏新政和產能過剩等因素衝擊,太陽能的組件產品售價易跌難漲,導致該業務在盈虧之間徘徊。

2018年以來,太陽能的組件產品業務收入逐年下降,毛利潤在0附近浮動。太陽能的光伏組件製造業務主要由其子公司鎮江公司負責,儘管今年上半年因產品銷量大增而帶動該業務收入大幅飙升2.67倍,但因上遊原材料價格上漲及產品銷價下滑,太陽能的組件業務盈利水平依然較低。在今年上半年,鎮江公司虧損近7000萬元,同比增長逾7成。

不過,太陽能也對此「亡羊補牢」。為提升產品溢價,太陽能加碼了產線升級和產品研發,截至2021年6月底,公司高效電池年產能1.2吉瓦,高效組件年產能2吉瓦;規劃投資年產20吉瓦高效太陽能電池及4.5吉瓦高效組件智能製造項目。

值得注意的是,太陽能發電業務的生產組件有超過80%來自於對外採購,自給比例較小。受益於近幾年光伏組件價格下行,太陽能的電站建造成本也隨之下降,從而帶動發電業務的營收和毛利率提升。今年上半年,公司發電業務毛利率達66.45%,而2016年該數值為61%。

隨著光伏裝機量的持續提升,以及單位發電成本的持續下行,太陽能的發電業務有望繼續保持強勁的增長勢頭。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享