今年以來,芯片、元器件、晶圓代工價格多番上漲,位於產業鏈更上遊的半導體矽片也處於供不應求的狀態,部分規格的產品價格也隨之上調。

而這對於國產半導體矽片龍頭滬矽產業(688126.SH)來說是一個好消息,公司或許有望借此機會實現真正的盈利,擺脫「不賺錢」的名聲。

上市以來股價漲2倍,大基金一期暴賺

滬矽產業於2015年由上海國盛(集團)有限公司、國家集成電路產業投資基金股份有限公司(以下簡稱大基金一期)等出資成立。2021年半年報顯示,該上市公司沒有實際控制人,大基金一期和上海國盛的持股佔總股本的比例均為22.86%,並列為第一大股東。

滬矽產業是控股型公司,主要專注於矽材料行業投資。目前是中國大陸規模最大的半導體矽片製造企業之一,也是中國大陸率先實現300mm半導體矽片規模化生產和銷售的企業。

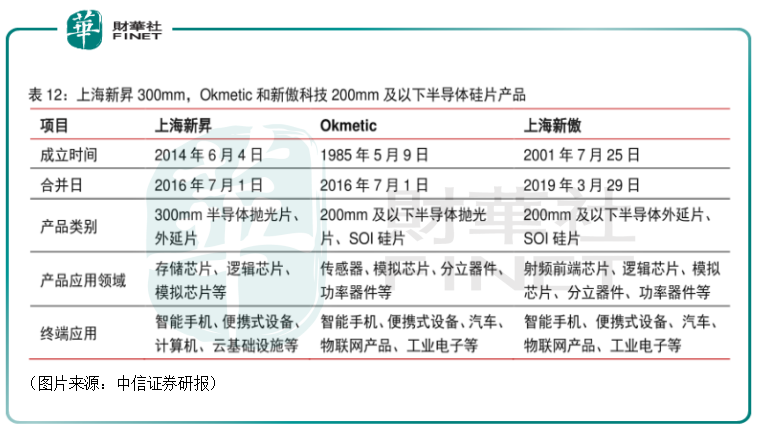

2016年,該公司收購並控股芬蘭的Okmetic以及上海新昇;2019年3月,滬矽產業完成新傲科技的控股。公司大矽片的研發、生產、銷售分别由這三家子公司實際展開。

旗下的產品類型涵蓋300mm抛光片及外延片、200mm及以下抛光片、外延片及SOI矽片。

據悉,單晶矽錠經過切割、研磨和抛光處理後就得到了抛光片。抛光片可直接用於製作半導體器件,廣泛應用於存儲芯片與功率器件等,也可作為外延片、SOI矽片的襯底材料。

抛光片經過外延生長形成外延片。外延片常在CMOS電路中使用,如通用處理器芯片、圖形處理器芯片等;此外,在低電阻率的矽襯底上外延生長一層高電阻率的外延層,應用於二極管、IGBT等功率器件的製造。總的來看,外延片在工業電子、汽車電子等領域使用比較廣泛。

而抛光片經過氧化、鍵合或離子注入等工藝處理後形成SOI矽片。SOI矽片適合應用在要求耐高壓、耐惡劣環境、低功耗、集成度高的芯片上,如射頻前端芯片、功率器件、汽車電子、傳感器以及星載芯片等。

Okmetic、上海新昇、新傲科技三家子公司具體生產的產品如下圖所示。

2020年4月,滬矽產業正式登陸科創板。上市之初,公司的股價(前復權)一度飙漲至69元/股,此後出現回調,至9月30日收盤,該股的股價為28.66元/股,總市值為710.84億元。

經統計,上市至今,滬矽產業股價(前復權)仍累漲了2倍。

由此來看,持有5.67億股滬矽產業的大基金一期算是大賺了一筆。

國產半導體矽片龍頭「不賺錢」?

雖然上市後的股價表現不錯,但是有國產半導體矽片龍頭之稱的滬矽產業在業績表現上還是引起了一些投資者的質疑。

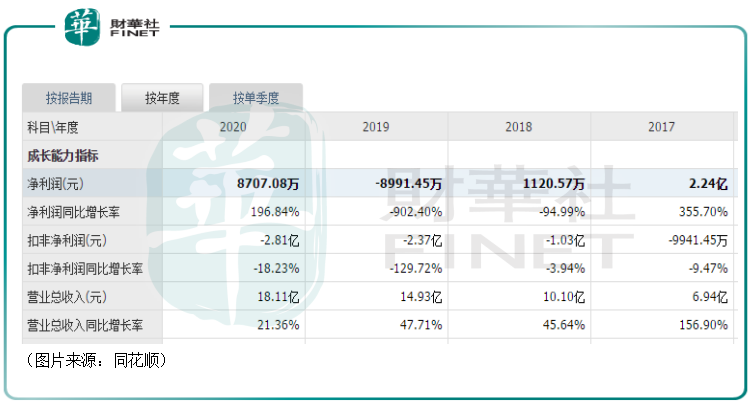

數據顯示,該公司的營收在持續增長,但是其歸母淨利潤的表現並不穩定,2017年尚且實現了2.24億元的歸母淨利潤,2018年就大幅下滑到了1120.57萬元,2019年更是虧損了8991.45萬元。不過,這個指標此後開始回暖,2020年,滬矽產業的歸母淨利潤同比增長196.84%至8707.08萬元,今年上半年則同比增長227.48%至1.05億元。

與歸母淨利潤相比引起更多關注的其實是滬矽產業的扣非淨利潤。近些年來,該公司的扣非淨利潤一直是負的,且虧損呈現出加重的趨勢。2021年上半年情況稍好,扣非淨利潤虧損了7652.63萬元,比去年同期要少虧一些。

眾所周知,相較於歸母淨利潤而言,扣非淨利潤更能反映一家公司業務的真實盈利能力。因此,有一些投資者說滬矽產業的主業其實沒有真正賺到錢,歸母淨利潤之所以在大多數年份維持正數主要是因為政府補助等非經常性損益項目。

就原因而言,滬矽產業的扣非淨利潤出現虧損有許多因素導致。

例如,2019年扣非淨利潤出現虧損主要是受行業景氣度影響,當年上海新昇300mm矽片產能利用率較低,同時,公司採取「逆週期經營」的策略300mm矽片持續擴產,生產線機器設備大量轉固產生的折舊費用大幅增加。

而2020年扣非淨利潤虧損主要是由於公司300mm半導體矽片業務仍處於產能爬坡階段,固定成本持續增加,同時公司始終保持對於300mm半導體矽片研發的高投入導致研發費用較上年同期增幅較大所致。

行業高景氣,國產替代值得期待

值得注意的是,雖然滬矽產業的扣非淨利潤指標表現不儘如人意,但是不少研究機構依然看好公司的發展前景,這主要是因為半導體產業的高景氣以及行業内興起的國產替代風潮。

根據SEMI統計,2015年至2020年間,全球半導體矽片(不含SOI)銷售額從71.5億美元上升至111.7億美元,年均復合增長率達9.3%。而同期内,中國大陸半導體矽片銷售額從4.3億美元上升至13.4億美元,年均復合增長率高達25.5%,遠高於同期全球半導體矽片的年均復合增長率。

2015年至2020年間,全球SOI矽片市場銷售額從4.3億美元增長至10.3億美元,年均復合增長率19.1%。雖然目前的市場規模還比較小,但是基於SOI矽片高性能和低功耗的優勢,在5G時代SOI市場的增長率遠高於普通矽片市場的增長率。

展望未來,受益於5G通信、物聯網、人工智能、雲計算、大數據等技術的快速發展和規模化應用,智能手機、便攜式設備、物聯網產品、雲基礎設施、汽車電子等下遊終端的芯片需求快速增長。在全球芯片製造企業不斷擴張的市場背景下,作為芯片製造的關鍵原材料,半導體矽片的市場需求量有望出現大幅增加。

不過,從全球半導體矽片行業市場集中度很高,主要被日本、德國、韓國、中國台灣等國家和地區的知名企業佔據,前五大廠商合計市場份額達93%。其中,日本信越化學市和SUMCO合計份額超過一半。

值得注意的是,矽片尺寸越大,在單片矽片上製造的芯片數量就越多,單位芯片的成本隨之降低。同時,尺寸越大相對而言矽片邊緣的損失會越小,有利於進一步降低芯片的成本。因此,半導體矽片正在不斷向大尺寸的方向發展。

目前,以尺寸劃分,半導體矽片的尺寸(以直徑計算)主要有50mm(2英寸)、75mm(3英寸)、100mm(4英寸)、150mm(6英寸)、200mm(8英寸)與300mm(12英寸)等規格。

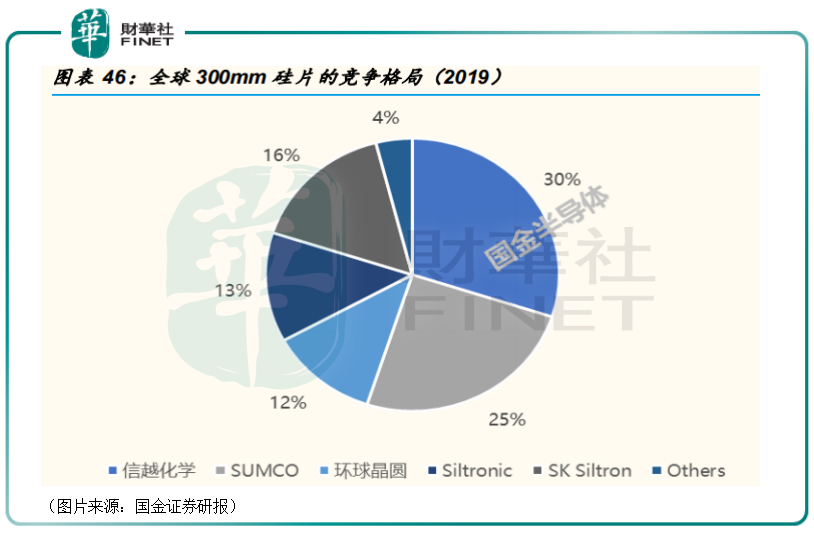

現狀則是大陸矽片生產150mm、200mm較多,300mm矽片主要被國外壟斷,前五的公司佔比高達96%,其中信越化學佔比30%,SUMCO佔比25%,SK Siltron佔比16%,環球晶圓佔比12%,Siltronic佔比13%。

為了解決半導體產業被人「卡脖子」的問題,國產替代是一個主流趨勢。

而滬矽產業旗下的上海新昇作為中國大陸率先實現300mm矽片規模化銷售的企業,已經於2018年打破了300mm半導體矽片國產化率幾乎為0%的局面。

數據顯示,截止2021年上半年年末,滬矽產業的子公司上海新昇300mm半導體矽片產能已達到25萬片/月,2021年底實現30萬片/月的產能目標;子公司新傲科技和Okmetic200mm及以下抛光片、外延片合計產能超過40萬片/月;子公司新傲科技和Okmetic200mm及以下SOI矽片合計產能超過5萬片/月。

總體來看,雖然滬矽產業的扣非淨利潤目前還處於虧損狀態,但是受益於行業高景氣和國產替代的推進,該公司或許離真正賺到錢不遠了。

作者:明羲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享