特高壓,近幾年來成為我國能源轉型的熱詞。尤其是進入2021年以來,全球性的能源緊張局面不斷上演,我國更是對特高壓寄予了厚望。

在資本市場上,簇擁而來的投資者推高了特高壓概念板塊股價。今年以來,同花順特高壓指數累計漲幅為26%,多只概念股漲勢兇猛。儘管近幾個交易日板塊指數出現回調,但不少概念股仍十分活躍。

9月29日,金現代(300830.SZ)和國電南自(600268.SH)強勢漲停,晶澳科技(002459.SZ)、中元股份(300018.SZ)等股大幅上漲。根據同花順數據,多數特高壓概念股今年以來股價均取得高雙位數漲幅,其中中辰股份(300933.SZ)、中國電建(601669.SH)和特變電工(600089.SH)等多股累計漲超100%。

尤其是進入6月以來,特高壓指數加速上漲,相關概念持續火爆,成為目前最強的風口之一,這也讓市場重新認識特高壓行業。

那麽,此輪推動特高壓走向市場聚光燈下的直接原因是什麽?

世界領先的特高壓

過去十幾年,不少人認為我國的特高壓工程的建設使我國告别了「拉閘限電」的歷史遺留問題。

後疫情時代的經濟環境讓我們漸漸發現,特高壓的建設還有待進一步提升。

自9月中旬以來,江蘇、廣東、浙江、山東、遼寧、吉林、黑龍江等20多個省份相繼啓動有序用電,多地工業企業被要求「開三停四」「開二停五」甚至「開一停六」錯峰用電。

全國性煤炭緊缺、燃煤成本與基準電價嚴重倒掛、聯絡線淨受能力下降等因素是此輪限電的主要原因。多種因素作用下,跟我國經濟復蘇伴生的高用電需求,顯然不匹配。

而實際上,不只是我國,全球範圍内今年來亦面臨著能源供需緊張的局面,造成煤炭之外的原油和天然氣價格飙升,多國用電亦受到不同程度的影響。

在電力緊張的環境下,特高壓的作用就顯得尤為重要。特高壓能實現電力遠距離輸送,可有效緩解用電緊張、用電貴地區的壓力。換言之,特高壓在近年來基建刺激和環保需求等環境驅動的基礎上,還可對近期「拉閘限電」局面進行有效地調峰。

另外,近期特高壓也有政策層面的進一步支持以及基本面的利好因素刺激。9月22日,國務院常務會議審議通過的「十四五」新型基礎設施建設規劃提出,要穩步發展融合基礎設施,推動交通、物流、能源、市政等基礎設施智慧化改造。

而國家電網日前也表示,將在未來五年投資超過2萬億元,推進電網轉型升級,其中將投入500多億元用於特高壓關鍵核心技術研發。

碳中和目標,特高壓成美麗「經緯線」

特高壓輸電技術,是指交流1000千伏、直流±800千伏及以上電壓等級的輸電技術,與較低電壓輸電方式相比具有長距離、大容量、低損耗、節約土地資源的優勢。

在「碳達峰、碳中和」長遠戰略目標的推動下,特高壓扮演著越來越重要的角色,那就是有助於我國大面積實施清潔能源替代,充當清潔能源消納的「經緯線」作用。

根據全球能源互聯網發展合作組織的研究,我國實現碳中和的路徑必須要加快形成以特高壓骨幹網架為核心的全國清潔能源資源優化配置平台,即「智能電網+特高壓電網+清潔能源」。

以主要輸送風光新能源的青豫特高壓為例,青豫特高壓是世界上首條主要輸送風光新能源的特高壓線路,在去年7月開始輸電的一週年里,該線路累計輸送131億千瓦時,有效解決了青海清潔能源消納難、河南用電缺口保障難的問題。

值得注意的是,儘管近期全國範圍内出現「拉閘限電」,但河南至今未開啓「拉閘限電」模式,省内區域經營正常,這也使河南成為國内非清潔能源發電集中區域中少數未限電的省份之一。而這正是特高壓在解決光伏和風電等清潔能源遠距離消納難題方面的優勢。

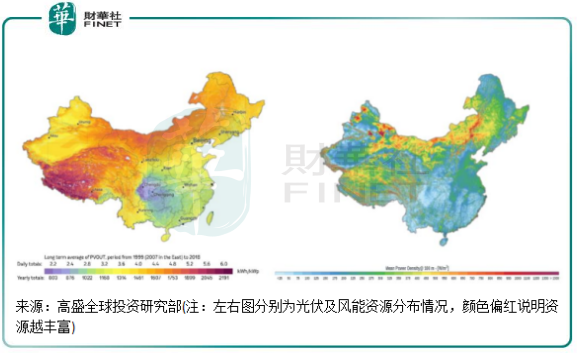

我國一直以來存在能源生產分配不平衡的問題,這不但是近期限電的重要原因,同時也是我國碳中和戰略中需重點解決的難題。根據統計,我國目前有約80%的煤炭資源處在西北地區,80%的水利資源在西南部地區,80%的風、光資源也在西北部地區。而我國能源70%以上的消費需求,都集中在經濟發達、增長比較快的華東、華中等地區。

在這種情況下,華東、華中等地龐大的電力消耗則需要從西北和西南等偏遠地區進行遠距離輸送,這就造成了成本較高和電力損耗等諸多問題。特别是風電方面,我國風電資源主要集中在内蒙、東北等對電力需求相對不大的省份,而中東南部地區風能資源相對欠缺,不利於消費清潔能源。

在將節能減排上升至重要發展方向的今天,以特高壓為重點的「全國一張網」可挑起均衡我國各地發電和用電需求的大梁。未來隨著清潔能源規模的持續增長以及「全國一張網」的鋪開,限電問題有望得到大幅緩解,同時也有利於節能減排。

此次「拉閘限電」,同時也可看出我國清潔能源發展「革命尚未成功」。數據顯示,在我國電力結構中,煤電消費量佔比仍高達近70%,水電、光伏、天然氣等清潔能源消費量佔比不到30%。清潔能源不受化石能源原料成本大幅波動的影響,未來大規模應用後不會像煤電一樣受成本的掣肘,限電問題有望消除。而鑒於能源生產分配不均的問題,特高壓則是破解新能源消納難的核心環節。

儘管近期煤電價格倒掛引起人們對電力需求的熱議,但煤電領域的嚴控依然沒有松懈。近期,我國宣佈停止新建境外煤電項目,作為應對氣候變化的重要一步;同時,各地也持續在遏制煤電的盲目發展,如廣東近日發文將遏制年綜合能源消費量1萬噸標準煤以上的煤電項目,以推進碳達峰、碳中和,進一步加強高能耗、高排放項目管控。

「飛奔」的特高壓概念股

我國是世界上唯一一個將特高壓輸電項目投入商業運營的國家,近幾年來,我國特高壓建設不斷提速。

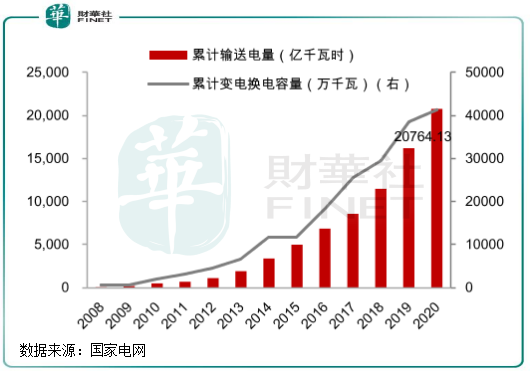

國家電網數據顯示,我國特高壓工程累計線路長度從2016年的16937公里快速提升至2020年的35868公里,年復合增長率達到20.63%;特高壓累計輸送電量由2016年的6828億千瓦時增至2020年的20764億千瓦時,年復合增長率為32%。

在特高壓電路輸送可再生能源方面,除了國家電網和南方電網合計運營的22條特高壓路線,我國2020年底已有22條特高壓路線投入可再生能源電量的輸送。2020年,國家電網和南方電網之外的該22條特高壓路線輸電量為5318億千瓦時,其中可再生能源輸電量2441億千瓦時,佔全部輸電量的45.9%。

這些數據表明,我國可再生能源的消納問題正經過特高壓的線路得到了很好的解決。這些成果同時也反應在棄光率和棄風率等數據上,2020年,全國平均棄光率為2%,較2016年大幅下降7.3個百分點;棄風率為3%,較2016年亦大幅下降13.9個百分點。

今年6月,促進水電消納的雅中―江西±800千伏特高壓直流工程於在今年6月底竣工投產,「西電東送」工程再取得新進展。陝北~湖北、白鶴灘~江蘇、雅中~江西等特高壓直流輸電通道目前也正在建設中,未來幾年會陸續投入運營。

特高壓熱火朝天的建設持續推進,帶動了相關概念股企業的訂單量增長。

根據Wind資料,特高壓產業鏈上遊為電源控制端,包括防爆高壓變頻器和特高壓開關;

中遊是特高壓行業最為核心、同時也是技術含量最高的領域,可分為直流特高壓和交流特高壓,其中直流特高壓中的相關設備有交流變壓器、換流閥、控制保護等;

下遊則為供電端的配網設備,包括電纜、電器檢測等。

在直流特高壓中,換流變壓器和換流閥是站内設備投資額最高的兩個分部,2019年國網招標公示顯示,該兩個設備投資額佔比合計高達70%。因此,這兩個設備的相關大型企業也成為特高壓概念股中的重量級企業,相關企業有特變電工(600089.SH)、保變電氣(600550.SH)、國電南瑞(600406.SH)、四方股份(601126.SH)等。

其中,國電南瑞的換流閥產品為特高壓直流核心設備之一,該公司在2019年國網集招中中標率達44%。根據該公司介紹,其今年上半年訂單量高達467億元(不含稅),金額是其2020年總收入的1.2倍;

特變電工業務更為多元化,產品涵蓋換流變壓器、高壓電抗器、電纜等多個領域,其在特高壓變壓器產品市佔率行業領先(歷史中標率25%-30%)。該公司同時還涉及光伏領域的矽料產品,其子公司近期獲得超過150億元的原生多晶矽訂單。

四方股份的主要產品是輸變電保護和自動化係統、發電與企業電力係統、配用電係統,儲能變流器技術處於行業領先,覆蓋從發電到用電各種儲能場景。

特高壓下遊領域相關企業亦不少,特銳德(300001.SZ)、林洋能源(601222.SH)等企業均有配網設備產品。

「遠電」要解近渴,限電也讓特高壓更需要加速建設。從相關產業鏈企業的運營動態看,企業未來發展有望受限電局面的刺激而進一步擴張。中郵證券在研報中指出,特高壓設備企業開啓2-3年的景氣週期,板塊趨勢性機會比較確定。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享