自2020年12月2日達到66.79元/股的巅峰後,格力電器(000651.SZ)的股價(以下均指前復權)就進入了漫長的回調期,至今已經累跌近40%。實際上,在此期間,該公司抛出了回購、進軍新能源等利好消息,只是對股價的提振效果並不明顯。

而在9月28日,格力電器又釋放了要注銷股份的利好消息。9月29日,其股價放量上漲了3.12%,報收39.3元/股,最新總市值為2364.18億元。

家電巨頭頻放利好消息

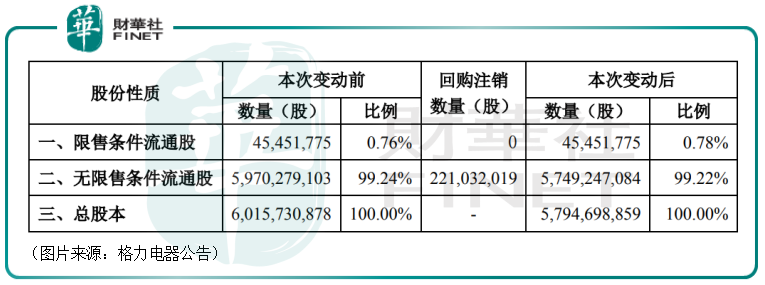

具體來看9月28日的公告,格力電器擬注銷第三期回購已買入股份的70%(即2.21億股)以減少注冊資本,其餘已回購股份仍將用於實施員工持股計劃。

而注銷回購股份意味著公司的總股本將減少,每股收益水平將會提升,公司股票的投資價值也會相應增加。

不過,該公司最開始並沒有打算注銷這2.21億股,而是另有他用。

今年5月26日,格力電器審議通過了《關於回購部分社會公眾股份方案的議案》(「第三期回購」)。5月31日,該公司首次通過回購專用證券賬戶以集中競價方式實施第三期回購公司股份。9月9日,第三期回購就已實施完畢。

據悉,其第三期回購累計通過回購專用證券賬戶以集中競價方式買入公司股份3.16億股,佔當時公司總股本的5.25%,回購均價為47.5元/股,此次回購合計耗資達150億元(不含交易費用),約為格力電器2020年全年淨利潤221.75億元的67.64%,刷新了A股史上最大單次回購金額紀錄。而回購的股份則用於公司員工持股計劃或者股權激勵。

值得一提的是,最近一年多以來,格力電器已經開啓了三輪回購,並全部頂格完成,第一期、第二期、第三期回購分别耗資60億元、60億元、150億元,合計耗資270億元,成為了A股的「回購之王」。

在一定程度上,該公司頻頻抛出回購等利好消息也是為了提振股價,但是對比股價表現就知道,這些利好起到的效果是比較有限的,格力電器在回購期間依然跌跌不休。

股價的下跌也讓不少投資者損失慘重,其中就包括知名機構高瓴資本。

2019年,格力集團與高瓴資本簽署股份轉讓協議中以46.17元/股的價格,約416.6億受讓總價拿下格力電器15%股權,而其中有一半資金是高瓴資本從銀行獲得的貸款。

目前格力電器的股價已經不足40元/股,如果再加上貸款的利息,高瓴資本浮虧了不少。

業績不佳或致股價疲軟

而導致該格力電器股價疲軟最直接的原因或許還是業績表現不佳。

對比2019年、2020年的業績數據可以發現,同為家電巨頭的美的集團和海爾智家的營收和扣非淨利潤均在增長,而格力電器的業績增速出現了明顯的下滑,其中在2020年,其營收和扣非淨利潤更是雙雙出現負增長。

就在這一增一減之間,美的集團和格力電器的差距逐漸拉大,而行業老三海爾智家則逐漸接近了格力電器。

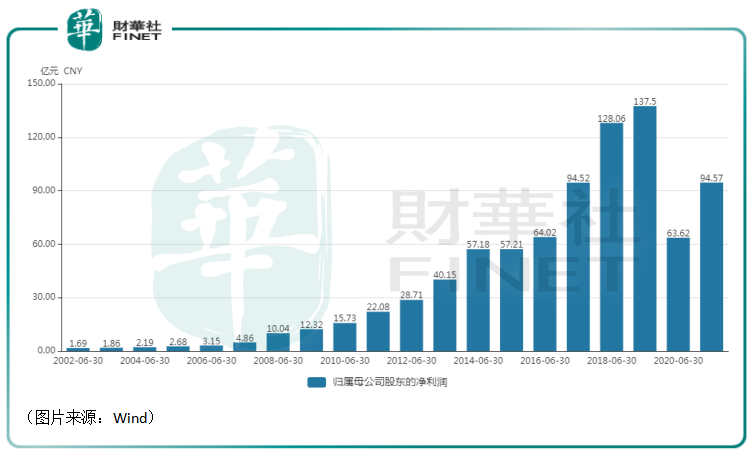

2021年的中報顯示,格力電器的歸母淨利潤同比增長48.64%至94.57億元,而同期美的集團的歸母淨利潤同比增長7.76%至150.09億元,海爾智家的歸母淨利潤同比增長146.41%至68.52億元。

橫向對比來看,雖然美的集團增速較低,但是其歸母淨利潤的規模已經大幅超過格力電器,海爾智家則在快速接近格力電器。

縱向對比來看,格力電器今年上半年的歸母淨利潤增速雖然比較可觀,但這主要是因為2020年同期基數較低的緣故,其實相較於2019年、2018年來說仍然是下滑的,僅相當於2017年的水平。

想當年,格力電器和美的集團你追我趕爭奪家電行業龍頭寶座。再看現在,格力電器已經大幅跑輸美的集團,甚至有被海爾智家追上來的風險,尤其是總市值這個指標上。

綜合來看,格力電器的近兩年的業績表現不儘如人意有多方面的原因,包括疫情的影響、上遊原材料價格猛漲、渠道改革、空調市場趨於飽和、多元化佈局效果不佳等等。

其中,影響比較大的還是後面的兩點。

從格力電器的營收組成來看,2020年,空調貢獻了公司7成的營收,超過9成的利潤。2021年上半年,該公司的營收佔比和利潤佔比兩項數據又有小幅增加。

而近些年來,空調全行業都感受到了來自市場下滑的壓力。

中商產業研究院發佈的《2019家用空調年度行業分析報告》顯示,2019年行業總產量同比增長1.21%,行業總體銷售額同比下降0.74%,行業總出口量同比下降0.82%,行業總内銷量同比下降0.69%。

奧維雲網(AVC)數據也顯示,2020年中國家電零售市場規模為7056億元,同比下降11.3%。分品類來看,傳統大家電下滑幅度最為嚴峻。降幅方面,空調>彩電>廚電>冰洗。

格力電器的業務集中度太高,在空調行業整體不景氣的時候難免出現業績下滑的情況。

其實,該公司也不是不想降低空調業務佔比過高的問題,只是其多元化業務發展得不好,最終就顯得空調業務佔比特别高。

作為對比,美的集團在多元化方面做得要好很多。

2020年,暖通空調貢獻了42.65%的營收、41.03%的利潤,佔比顯著低於格力電器。此外,該公司的消費電器、機器人及自動化係統業務在營收和利潤中的佔比也比較高。

海爾智家亦是如此。該公司的電冰箱、洗衣機、廚電、空調等多個產品的佔比是比較均衡的,其中空調的營收和利潤的佔比僅為14.3%、13.38%。

拿下珠海銀隆能否成為多元化突破口?

從最新消息來看,拿下董明珠心心念念的珠海銀隆,進入高景氣的新能源汽車市場被不少人視為是格力電器多元化佈局的又一大動作。

格力電器於8月31日通過參與司法拍賣公開競拍方式,競得珠海銀隆新能源股份有限公司(銀隆)30.47%股權,同時,董明珠將其持有的珠海銀隆17.46%股權對應的表決權委託公司行使。

本次交易完成後,格力電器將持有珠海銀隆30.47%的股權,並合計控制珠海銀隆47.93%的表決權,珠海銀隆將成為上市公司的控股子公司。

資料顯示,珠海銀隆業務範圍涵蓋納米級鈦酸鋰材料、鈦酸鋰電池、磷酸鐵鋰電池、電動汽車整車的研發、生產及銷售等領域,同時為電網、可再生能源發電係統、移動通信營運商等提供儲能係統設備及係統集成服務。

關於這筆交易,招商證券分析師陳東飛表示,銀隆電池板塊當前總體實際產能約18.31GWh/年,鈦酸鋰電池及新能源商用車等整車市場地位領先,隨著格力實現控股,銀隆的内部治理及生產經營有望得到快速恢復,疊加新能源行業當前處於政策+供需向好的雙重驅動的紅利期中,以及雙方協同效應的釋放,銀隆後續業務拓展可期,格力的新能源業務佔比有望持續提升。

不過,珠海銀隆自身存在諸多問題,這也導致公司經審計的2020年歸母淨利潤虧損了6.88億元。今年1-7月未經審計的歸母淨利潤更是虧損了7.63億元。

總體而言,新能源是當下很火的領域,未來前景也值得期待,只是格力電器能否借助珠海銀隆在多元化上做得更好還有待時間檢驗。

而從目前的情況來看,股價大幅下跌後,格力電器的估值已經處於一個比較低的水平,其股價繼續大跌的可能性比較小,後續走勢或許值得多加留意。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享