一代材料、一代裝備,道出材料之於人類社會,甚至工業技術發展的重要性。致力於「打造中國好材料」的恒神股份是我國碳纖維行業的代表性企業之一。

第一、垂直產業鏈優勢,大股東是陝西化工

恒神股份創建於2007年,主要從事碳纖維、碳纖維織物、預浸料及其復合材料的研發、生產、銷售和技術服務。

公司目前有5條單線千噸級碳纖維生產線,可年產5000噸各類型碳纖維。產品型號包括高強碳纖維如:HF20系列(T300級)、HF30系列(T700級)、HF40系列(T800級)、HF50系列(T1000級)及高強高模HM系列。產品規格包括:1K、3K、6K、12K、24K和50K等。

關於碳纖維產品型號和規格的介紹,可以參考財華社專題《國產碳纖維孕育新機遇|提產擴能迎高景氣!「高端瓶頸」仍待突破》《【行業一線】又一風口!國產碳纖維產業崛起,行業高景氣蘊含新機遇?》。

根據碳纖維的力學性能和大小絲束可以看出,恒神股份的系列產品品類比較全,既有航空級高性能的T700級以上產品,還有工業用的大絲束產品。

所以公司產品用途較為廣泛,既可以滿足國家在重大裝備、高端工業裝備等領域對碳纖維及先進復合材料應用的迫切需求,又可以填補國内外體育休閑等通用領域的旺盛需求。

和行業主流企業相比,相較於專注於高性能碳纖維的中簡科技,恒神股份的產品覆蓋面更廣;相較於廣泛應用於工業領域的中復神鷹,恒神科技又有一些產品應用到了航空航天等高端領域。從碳纖維產業鏈的完整性看,公司與光威復材有一定相似性。

恒神股份在產業鏈的優勢表現在公司是國内僅有的擁有垂直產業鏈的碳纖維及復合材料企業,具備為客戶提供從各類纖維增強復合材料、液體樹脂生產供應到先進復合材料制件設計工程化的整體能力,並可根據客戶需求進行定制化開發。

據恒神股份官網顯示,公司是國内唯一一家產品組合覆蓋從原絲、碳纖維、上漿劑、織物、液體樹脂、粘接劑、預浸料、碳纖維復合材料零件、航空復合材料結構件的企業。

公司產業鏈的先進性與其大股東有密不可分的聯繫。恒神股份的大股東是陝西化工,是碳纖維上遊化工原料重要供應商。

2018年12月,陝西化工集團股東陝煤集團和恒神股份各方簽訂重組協議,2019年恒神股份正式並入陝西化工集團。背靠陝西化工,有利於增強公司產業鏈優勢,鞏固行業地位。

第二、盈利能力提升,業績扭虧

從下遊應用市場看,恒神股份的產品主要應用於航空航天、民用客機、交通、新能源、建築補強、工業等領域。

交通領域涵蓋民用航空、軌道交通等,包括火車、汽車、船舶,主要客戶包括中國商用飛機有限責任公司、中國中車集團下屬青島四方、長客股份等;

體育休閑涵蓋範圍廣泛,主要客戶包括國内外體育休閑品牌商和製造商。

新能源領域涵蓋風電、光伏和氫能等,主要客戶包括隆基綠能等。

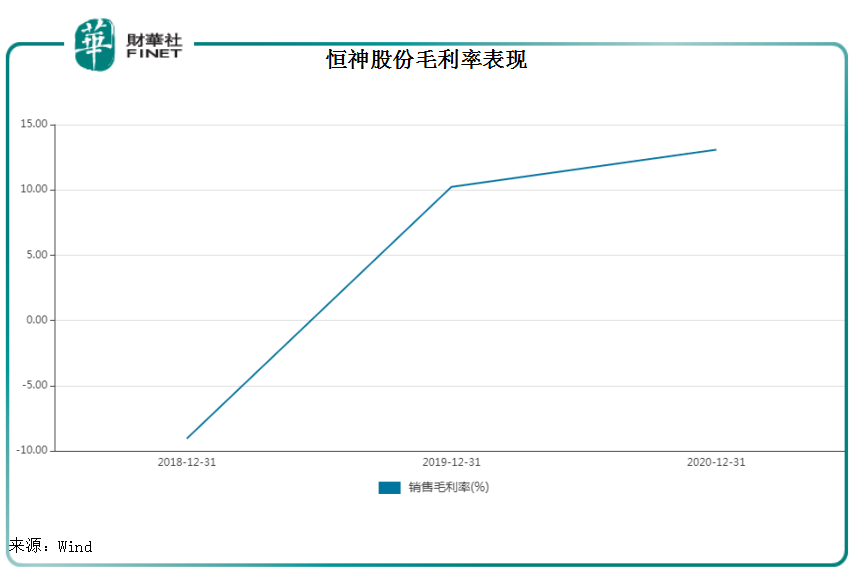

廣泛的下遊應用市場並未給恒神股份帶來可觀的利潤,公司毛利率並不算高。據Wind數據顯示,2018年其銷售毛利率為-9.06%,2019年為10.24%,2020年為13.08%。

更與行業公司動辄高達50%、60%的毛利率不能相比。比如光威復材曾披露,其軍品毛利率70%左右,民品毛利率20%左右。可見碳纖維產品的附加值在高低端之間差距較為明顯,也造成行業企業在盈利能力上表現不一。

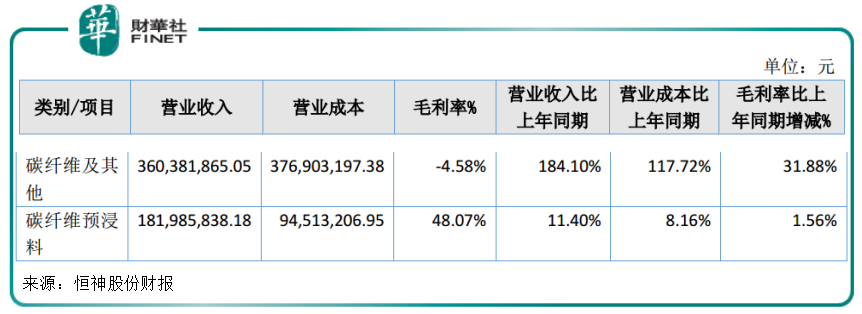

雖然碳纖維產品較為齊全,但恒神股份主力銷售品種仍是碳纖維上遊材料和作為中間體的預浸料,生產投資大、成本高,而高附加值的下遊產品產能卻無法釋放。

例如2020年,恒神股份銷售成本率約為86.92%,當年公司碳纖維及織物銷售收入在營業收入中佔比約66%,碳纖維預浸料約33%,後者毛利率較高,一些高附加值的碳纖維復合材料卻難覓身影。

不過受益於前期完成的認證產品逐步開始放量,公司高附加值產品銷售收入穩步增長等因素,恒神股份的毛利率已經產生明顯回升趨勢。2021年上半年,公司毛利率錄得33.85%,比2020年同期的15.37%增長超一倍。

也正是在今年上半年,公司成功扭虧為盈。受益於航空航天業務的穩步增長,同時風電、光伏、高壓氣瓶、新能源汽車、高端體育休閑等業務前期佈局獲得初步成果,公司營收逾4億元,同比增長189%。

高毛利產品銷量增加以及產品單位成本降低,使恒神股份整體毛利率水平上升,產品獲利能力進一步提升,公司淨利潤實現5164萬元,比上年同期-6959萬元增長約1.2億元。

目前,恒神股份在航空、航天等領域的多個驗證項目已實現銷售,該領域儲備項目的批產等也將帶來產能釋放,未來有望將進一步降低產品成本,對公司業績形成有力支撐。

第三、新三板掛牌,北交所成新機遇?

2015年恒神股份正式掛牌新三板,成為國内第一家登陸股轉系統的碳纖維企業,進入資本市場。

公司目前在新三板創新層,受北京證券交易所(北交所)利好提振,自2021年9月以來,公司股價已經上漲逾50%。在創新層一千多家企業中,恒神股份市值近184億元,排名第二位,極具潛力。

近日利好加碼,全國股轉公司宣佈,創新層投資者門檻由150萬降低至100萬,創新層的流動性將得到增強,企業的吸引力也將增強。

北交所定位打造「服務創新型中小企業主陣地」,為符合條件的創新層企業申請上市提供莫大機遇。據中證網報道,吉林碳谷董事長張海鷗表示,公司將充分發揮即將成為北交所上市公司的作用,助力公司實現成為全球碳纖維龍頭的戰略目標。

吉林碳谷雖然在精選層,但與恒神股份同為碳纖維行業,作為新興戰略材料黃金賽道,恒神股份有望走出相同步伐。

此外,據中證網報道,北交所設立有望進一步擴容,將有更多掛牌企業有機會從創新層到精選層,擴大了以恒神股份為代表的創新層企業上市機會。

小結:

從產品類型和規格看,恒神股份生產的產品已經基本覆蓋高性能碳纖維和大小絲束產品,目前公司還啓動HM37、HM50E與HM55等高模系列碳纖維,HF50S(T1000級)以及新一代HF60(T1100 級)等高端碳纖維產品開發研製。

經歷前些年高投入高成本的投入期,公司技術產能已經成熟且初具規模,尤其是在高端領域待認證產品產能逐漸釋放下,將對公司業績形成有力支撐。尤其是北交所的設立,為創新層企業帶來更具鼓舞性的上市目標。

放眼過去二十年,國内碳纖維行業從技術、生產起步,歷經坎坷奮鬥的點點滴滴,有幸存活下來的企業均令人尊敬,同時一定也有各自的獨特優勢和地位。

當下我國碳纖維正處於全面擴張時期,尤其是自2020年以來國内市場加速進口替代,國内碳纖維下遊應用場景越來越廣泛,為碳纖維行業提供更廣闊的發展空間,國產碳纖維迎來新的發展時代。

撰稿:砍柴人

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享