在2021年的A股市場,鋰電池稱得上是最火爆的概念板塊之一,擁有鋰鹽湖資源的西藏珠峰(600338.SH)自然也得到了資金熱捧,雖然其股價在近期出現回調,但是自7月至今,該股仍累漲超155%。

9月26日,該公司又發佈公告稱,擬通過定增募資的方式繼續加碼鹽湖提鋰等項目。但是,這則利好消息並沒有刺激其股價止跌回升。9月27日,西藏珠峰大跌7.8%,報收36.19元/股,最新總市值為330.85億元。

鋰業新秀擬定增不超過80億元

資料顯示,西藏珠峰於2000年登陸上交所。上市之初,該公司主要從事高檔大排量摩託車生產銷售,在國内中高檔摩託車市場中佔有一定的市場份額。此後,通過重大資產重組的方式,公司於2017年轉型成了一家專業的有色金屬礦業資源開發商。

2018年4月,西藏珠峰聯合財務投資合作夥伴,以2.067億美元的價格完成對Lithium-X的收購,並由此控制位於阿根廷的兩家鋰鹽湖開發項目公司,即阿根廷鋰鉀有限公司與託薩公司,切入新能源行業上遊鋰資源開發領域,成為鋰業新秀。

不過,截至2021年上半年,該公司仍以有色金屬礦山採選生產為主業,並正在實施鹽湖基礎鋰鹽產品的項目開發。

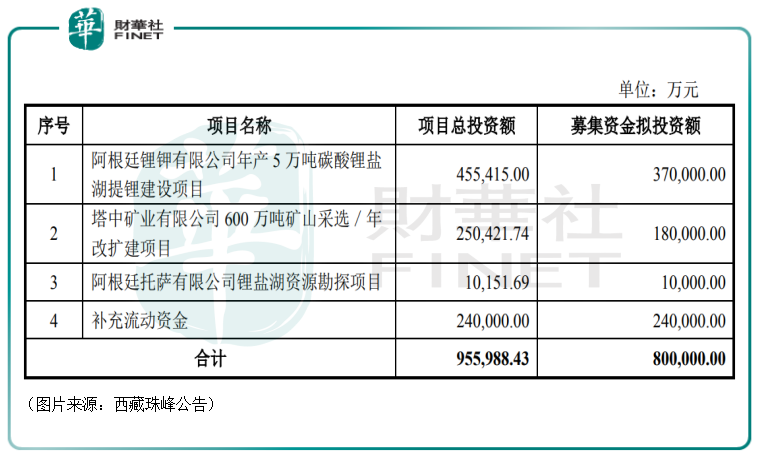

9月26日的公告顯示,西藏珠峰擬向不超過35名(含35名)的特定投資者,採用非公開發行的方式募資不超過80億元,用於阿根廷鋰鉀有限公司年產5萬噸碳酸鋰鹽湖提鋰建設項目、塔中礦業600萬噸礦山採選/年改擴建項目、阿根廷託薩有限公司鋰鹽湖資源勘探項目以及補充流動資金。

其中,投資額居首位的就是5萬噸碳酸鋰鹽湖提鋰建設項目,投資總額為45.54億元,擬投入募投資金37萬元。

定增計劃能帶來什麽?

雖然定增的消息沒能提振公司的股價,但是西藏珠峰這次的定增計劃其實對公司後續的發展有比較長期的利好作用。

在碳酸鋰業務方面,該公司此次定增規劃的產能是年產5萬噸碳酸鋰。

而巨頭贛鋒鋰業的阿根廷Cauchari鹽湖項目一期年產4萬噸電池級碳酸鋰預計在2022年年中開始生產,且已經啓動二期擴產可行性研究;目前公司已形成年產電池級碳酸鋰4.3萬噸,年產電池級氫氧化鋰8.1萬噸,其中寧都年產1.75萬噸電池級碳酸鋰生產線改造後已形成年產2萬噸電池碳酸鋰的生產能力。

公司目前正在籌劃及建設中的碳酸鋰項目包括:位於阿根廷的Cauchari-Olaroz鋰鹽湖項目,一期產能4萬噸碳酸鋰,二期擴產產能不低於2萬噸碳酸鋰當量;江西省豐城市形成年產5萬噸碳酸鋰當量的項目。

另一家巨頭天齊鋰業在2021上半年包含碳酸鋰在内的鋰產品出貨量為4萬多噸,9月24日在投資者互動平台表示,目前公司擁有0.5萬噸/年氫氧化鋰產能,3.45萬噸/年碳酸鋰產能,2萬噸/年電池級碳酸鋰的在建項目。

通過數據的對比不難發現,如果西藏珠峰的項目順利達產,其碳酸鋰的產能有望躋身行業一線梯隊。

而截至到現在,碳酸鋰市場的供求依舊呈現緊張狀態,價格是一路上漲。9月27日,上海鋼聯發佈的最新數據顯示,碳酸鋰價格較昨日繼續上漲,99.2%(工/國)碳酸鋰均價報17.65萬元/噸,上漲7000元/噸;99.5%(電/國)碳酸鋰均價報18.25萬元/噸,上漲3500元/噸;氫氧化鋰價格未上漲;動力型磷酸鐵鋰均價上漲6000元/噸,報8萬元/噸。

西藏珠峰也表示,項目建設完成並全部達產後,預計具有良好的經濟效益。按電池級碳酸鋰含稅價9萬元/噸測算,項目達產後營業收入為39.82億元;總成本為17.46億元/年,其中經營成本為14億元/年;實現淨利潤13.52億元/年,所得稅後内部收益率為37.64%。

在礦山採選業務方面,西藏珠峰擬投入募集資金18億元,在塔中礦業現有的400萬噸採選產能的基礎上新建擴建。該項目建成後,將新增200萬噸的採選產能,最終塔中礦業的鉛鋅礦採選產能將從400萬噸/年提升至600萬噸/年,綜合產能排名將位列全球前列。

經西藏珠峰測算,按該項目建成後塔中礦業年產能600萬噸為測算依據,達產後平均營業收入為43.31億元/年,平均總成本費用為19億元/年,實現平均淨利潤21.24億元/年,所得稅後内部收益率為54.87%。

因此,此次募集資金擬投建的「阿根廷鋰鉀有限公司年產5萬噸碳酸鋰鹽湖提鋰建設項目」和「塔中礦業有限公司600萬噸礦山採選/年改擴建項目」將大幅提高西藏珠峰的產能,有利於增強該公司綜合競爭實力和抗風險能力。

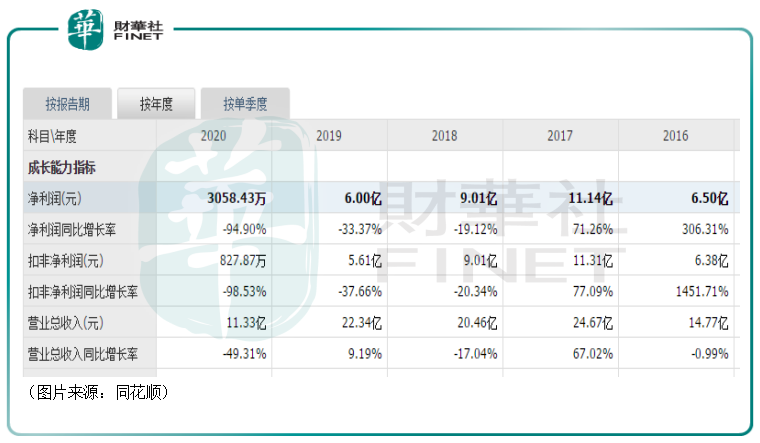

而從業績來看,事實上,自2017年實現歸母淨利潤11.14億元後,西藏珠峰的歸母淨利潤是有所下滑的,2020年更是跌落到只有3058.43萬元。

2021年上半年,該公司實現營收9.94億元,同比增長40.28%;實現歸母淨利潤4.18億元,同比增長248%。

雖然今年上半年,西藏珠峰的營收和歸母淨利潤雙雙回暖,取得了大幅增長,但是相較於2017年同期的業績其實仍有差距。

而此次定增計劃規劃的項目如果能順利達產,該公司的業績將有望更上一層樓,超過2017年的業績水平。

結語

雖然從現在的業務佔比來看,西藏珠峰仍以有色金屬礦山採選生產為主,但是相較於該項業務,其碳酸鋰業務或許有更多的想象空間。

據悉,西藏珠峰在阿根廷安赫萊斯鋰鹽湖的礦權面積達88.48平方公里,共由38個採礦特許權組成。阿根廷鋰鉀有限公司登記鹽湖採礦權的資源儲量為204.9萬噸碳酸鋰當量,探明+控制的儲量為163.7萬噸,含鋰濃度和鎂鋰比都有較高的領先優勢。

而綜合儲能、新能源汽車、消費電子、傳統應用領域的總體需求,西部證券預測到2023年全球鋰需求量有望達到91.88萬噸LCE(碳酸鋰),2021-2023年全球鋰需求量復合年均增速為36%。

展望未來,隨著定增規劃項目的落地,西藏珠峰的碳酸鋰業務有望成為公司的另一支柱業務,公司的盈利能力也有望獲得進一步提升。

作者:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享