最近以光伏為代表的新能源賽道高潮叠起,讓光伏的「近親」碳纖維企業的碳基復合材料在光伏領域迎來新的發展機遇。

投資者比較關心碳纖維行業龍頭中簡科技(300777.SZ)的業務發展,在投資者平台提問其高性能碳纖維應用領域是否包含光伏等新能源。該熱心投資者還建議公司積極擁抱經濟潮流,大力研發相關領域的產品。不過中簡科技表示,公司業務暫不涉及光伏和新能源領域。

那麽作為碳纖維領域領頭羊,卻未佈局新能源領域,中簡科技主營業務和應用領域主要有哪些?

第一,掌握核心技術,專注高性能碳纖維

中簡科技專業從事高性能碳纖維及相關產品研發、生產、銷售和技術服務,主要產品為碳纖維及其織物。

圍繞高性能碳纖維產業化發展目標,公司堅持自主創新,完全掌握設計、工藝、控制綜合等碳纖維制造核心技術。

關於碳纖維制備技術的重要性和國内企業面臨的「卡脖子」問題,財華社已經在《國產碳纖維孕育新機遇|提產擴能迎高景氣!「高端瓶頸」仍待突破》《【行業一線】又一風口!國產碳纖維產業崛起,行業高景氣蘊含新機遇?》有詳細介紹,本文就不再贅述。

公司在聚合、紡絲、氧化碳化階段實現技術突破,可進行高性能碳纖維原絲的快速、穩定制備。

同時,公司設備國產化率較高,突破了國外禁運限制。中簡科技定制化開發與自身工藝技術相適應的專有生產設備,設備國產化率達到98%,關鍵設備全部實現國產化。

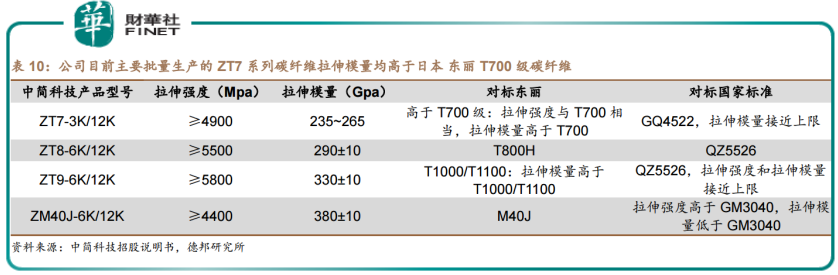

借助先進自主工藝和設備,中簡科技率先實現ZT7(高於T700級)係列高性能碳纖維產品在國家航空航天關鍵係列裝備的穩定批量應用。

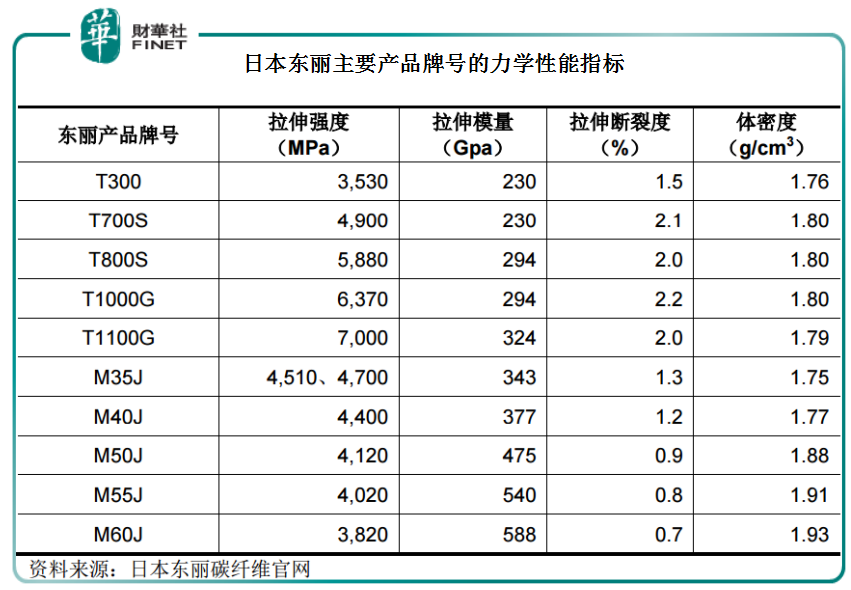

目前公司主要生產ZT7及以上級高性能碳纖維係列產品。當下碳纖維行業主要參考日本東麗的牌號進行力學性能分類,一般情況下,T數越高代表碳纖維等級越高,產品品質越好。

公司ZT7係列碳纖維產品是根據用戶要求從T700演變而來,在技術質量和工程化生產方面均處於國内領先。同時,ZT7係列碳纖維拉伸強度、拉伸模量等綜合性能高於日本東麗T700級碳纖維。

從生產線鋪設也能看出中簡科技的聚焦高端碳纖維的技術優勢。目前,公司掌握同一生產線裝備生產不同碳纖維產品的技術,擁有一條150噸/年(12K)或 50噸/年(3K)高性能碳纖維生產線,主要滿足國内航空航天領域需求。

K就是千的意思,12K是碳纖維單絲數目為1萬2千。按照K數不同可將碳纖維劃分為大絲束(一般碳纖維單絲數目大於15k)和小絲束(一般單絲數目小於12k)。

小絲束比大絲束品質更高,鋪絲或編制成復合材料後具有更高的拉伸強度和模量,主要應用於對性能要求更高的航空航天領域,單價也往往更高。

第二,具備成長性,面臨調價風險

從過往業績看,中簡科技業績表現出一定的成長性。

Wind數據顯示,2018-2020年,公司營收規模分别約為2.13億元、2.34億元、3.90億元,分别同比增長25.75%、10.28%、66.14%;歸母淨利潤分别約為1.21億元、1.37億元、2.32億元,分别同比增加9.15%、13.36%、70.09%。

公司銷售毛利率、銷售淨利率水平較高,表明盈利能力強勁,且在保持高水平基礎上,還呈現穩定的上升態勢。2018-2020年,銷售毛利率分别約為79.61%、82.35%、83.89%,銷售淨利率分别約為56.68%、58.26%、59.65%。

盈利能力強勁有一部分原因源於公司銷售成本率和銷售期間費用率管控得當。上述年份,公司銷售成本率分别約為20.39%、17.65%、16.11%;銷售期間費用率分别約為32.83%、26.44%、30.23%。

此外,聚焦高性能碳纖維,以及航空航天領域高端客戶也是公司盈利能力強勁的重要原因。前文講過,產品主要應用於對性能要求更高的航空航天領域,單價也往往更高,使得公司獲得較高的毛利。

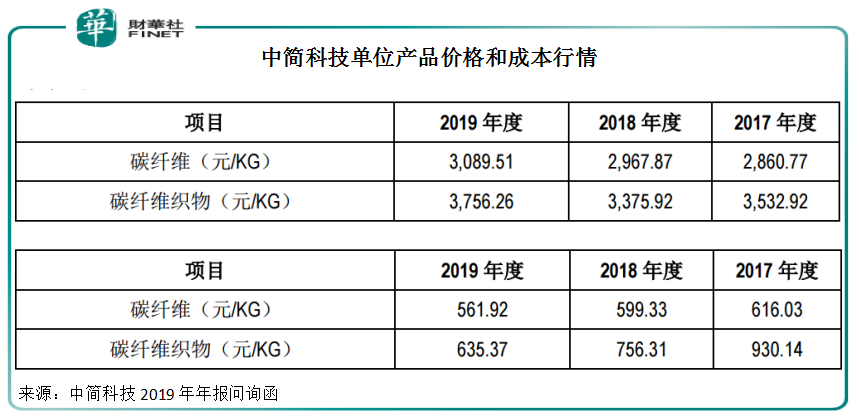

從已披露數據看,2017-2019年公司碳纖維銷售價格呈逐年小幅上漲趨勢,而碳纖維及其織物的單位成本逐年降低。

高毛利是行業高技術壁壘的體現,反映了公司產品的獨創性及高附加值。目前,中簡科技已經與主要行業航空領域客戶形成穩定批量供應關係,2021年上半年,公司來自於前五名客戶的銷售收入佔公司營業收入的99.34%。一方面這對公司維持高毛利形成穩定優勢,但另一方面,中簡科技仍面臨產品價格調整風險。

這主要因為公司碳纖維產品主要銷售給國内航空航天領域所屬企業,屬於航空航天領域的上遊,該部分最終產品的價格受國家發改委、財政部等部委聯合制定的《價格管理辦法》《關於進一步推進價格工作改革的指導意見》等規定所影響。隨著航空航天領域部分產品定價體係的改革,公司產品作為產業鏈上遊,價格仍存在下降的風險,從而對公司經營業績帶來一定不利影響。

面對這一風險,中簡科技表示,將繼續開發具有高技術門檻和具有持續競爭力的產品,積極拓展新市場領域,並著眼更廣闊的應用領域。這也難怪有熱心投資者建議中簡科技積極擁抱經濟潮流,大力研發光伏等新能源相關領域的產品。

第三,高性能碳纖維空間巨大,產能釋放強化增長預期

不可否認,依靠核心自主技術、高端碳纖維產業化能力,中簡科技坐擁國内碳纖維行業高技術壁壘和產品高附加值優勢。

中簡科技碳纖維產品主要銷售給國内航空航天領域所屬企業。根據德邦證券研報,中簡科技是我國航空航天領域核心碳纖維供應商之一,其 ZT7係列產品目前已被批量穩定應用於我國航空航天八大型號,有望充分享受特種裝備上量帶來的紅利。

隨著航空航天領域的進一步發展,對高性能碳纖維的需求將進一步提升,高性能碳纖維未來發展空間巨大。

德邦證券顯示,當前我國先進戰機無論是絕對量還是在服役戰機中的佔比都遠低於世界軍事強國,未來幾年採購量有望持續增加。考慮到碳纖維復材在軍機結構輕量化方面能夠發揮重要作用,碳纖維復材應用比例將逐步提升,我國第四代戰機復合材料佔比已達20%。伴隨著特種航空裝備的快速發展,高端碳纖維生產企業正迎來發展的黃金期,預計未來10年裝備上量帶動的碳纖維市場需求約7500噸。

高端碳纖維需求空間大,國内碳纖維企業掌握高端碳纖維產業化技術的不多,為中簡科技赢得先發優勢。

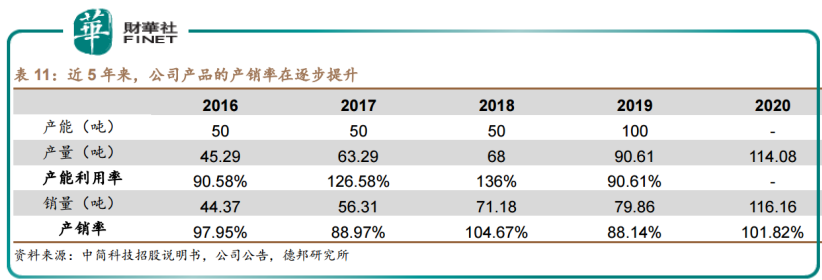

不過眼下公司的產能與高端市場需求方面存在巨大缺口,尤其是未來公司還計劃拓展高端民用領域。

在2020年4月投資者調研活動中,就有投資者指出,公司前期沒進入民品市場是否與產能有關? 對此中簡科技表示,公司前期產能受限,產能主要滿足重點客戶,航空、航天的為主。前三四年,基於國内應用的實際狀況,公司供貨的突出矛盾不太強,隨著近一兩年應用的拓展,體現出了供貨對公司的限制。

為應對市場需求爆發,中簡科技於2016年6月開工建設「1000噸/年」級碳纖維擴建項目,並於2020年3月募投項目已達到預計可使用狀態。

項目建成後,公司年產能將增加1000噸(12K)或300噸(3K),可打破目前產能瓶頸,拉動銷售增長,打開未來業績成長空間。

此外,2021年8月,公司還公告披露擬募集不超過20億元,用於高性能碳纖維及織物產品項目。

小結:

技術高端、產能高端、客戶高端是中簡科技「專精特新」特色企業的真實寫照,也是其在國内碳纖維領域的核心競爭優勢。

近年在國家大力扶持碳纖維新材料發展下,中簡科技「1000噸/年」級碳纖維擴建項目投產後,將有利於公司銷售業績增長,打開新一輪成長空間。不過中簡科技二級市場股價表現並沒有過熱,據Wind數據顯示,年初迄今(截至2021年9月24日收盤)公司股價上漲5.76%,近60日漲幅18.48%。

在政策催動、新舊動能轉化之際,以中簡科技為代表的高端新材料企業正在成為科技、高新產業發展新的支撐力量,碳纖維行業價值也會被市場持續發掘。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享