在談論大牛股時,不少投資者會將10倍漲幅作為一個衡量標準。近些年來,隨著行業的發展,半導體領域出了不少股價漲超10倍的超級牛股,其中瑞芯微(603893.SH)上市至今尚不滿兩年,雖然其股價(前復權)自高點回落了不少,但累計漲幅仍有近11倍,用極短的時間就成為了10倍大牛股陣營中的一員。

而在股價大幅飙漲之後,包括國家大基金在内的一些股東也開始有所減持,這也引起了一些投資者的擔憂。

展望未來,這家半導體細分領域的龍頭前景究竟如何?

SoC芯片頭部玩家業績大增

瑞芯微成立於2001年,並於2020年2月在A股主板成功上市。成立初期,該公司搶先佔領復讀機芯片國内市場;2006年,該公司在MP3/MP4相關芯片領域取得出色的市場表現;2009年,公司率先推出針對安卓係統平板電腦的芯片,領跑國内平板電腦製造。2014年開始進行戰略轉型,逐步延伸芯片產品應用領域,佈局包括智能盒子、智能手機等的消費電子領域和智能物聯應用領域。此後,該公司又緊抓AIoT(人工智能物聯網)應用市場機遇,進入智能安防、教育、汽車電子、智能家居等領域。

目前,瑞芯微已經是國内領先的SoC設計公司,產品主要包括消費電子和智能物聯應用處理器SoC芯片及電源管理芯片。

所謂的SoC(System on Chip)即片上係統/係統級芯片,是智能設備的大腦,是將係統關鍵部件集成在一塊芯片上,可以實現完整係統功能的芯片電路,可具有MPU、數字信號處理器(DSP)和/或圖形處理單元(GPU)的組合,用於執行快速算法計算,以及用於驅動顯示器和HDMI或其他音頻/視頻輸入/輸出技術。

目前,AIoT設備的主控制器一般採用SoC形態芯片,原因在於SoC不僅在功耗上具有優勢,在性能上也更能滿足智能終端設備的演進趨勢。

前些年,瑞芯微產品的主要下遊應用平板電腦等市場進入平台期,需求下降,公司積極拓展智能物聯SoC領域應用場景,智能物聯芯片的銷售收入佔所有SoC芯片比例也從2016年的12.54%上升至2019年上半年的41.07%。而智能物聯領域收入的快速增長優化了公司產品結構,高毛利型號芯片收入佔比提升,也帶動了公司盈利能力的提升。

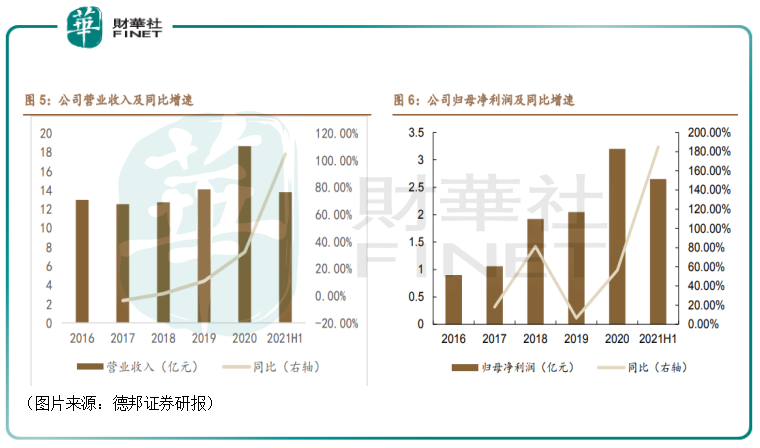

總體看下來,2016年至2019年期間,該公司的營收表現比較平穩,歸母淨利潤的規模也有所增長。

2020年的新冠疫情加速了人臉閘機、刷臉支付及教育電子的發展,瑞芯微積極拓展智慧教育、遠程辦公、智能安防等國内外增量市場,同時在消費電子領域針對新需求進行產品研發,在智能音箱、掃地機器人、詞典筆等領域實現營收增長。

因此,2020年,該公司的營收同比增長32.37%至18.63億元,歸母淨利潤則同比增長56.31%至3.2億元,其業績相較於前些年出現了明顯的增長。

值得注意的是,增長趨勢也延續到了2021年。

今年上半年,瑞芯微實現營收13.78億元,同比增速達104.5%;實現歸母淨利潤2.65億元,同比增長184.7%;實現扣非淨利潤2.18億元,同比增長171.82%。其中,該公司在2021年第二季度實現營業收入8.13億元,同比增長101.71%;實現歸母淨利潤1.53億元,同比增長150.56%。

對比近幾年的半年度業績數據,該公司今年上半年的營收和歸母淨利潤均創下了新高。

據悉,瑞芯微期内營收和業績增長主要有以下一些原因:

一是需求增長,供不應求。下遊AI物聯網設備、智能教育電子和智能家居以及辦公會議設備等產品(例如智能音箱,掃地機器人、翻譯筆)、多協議快充芯片等需求增長帶動量的爆發。

二是新產品比例提升。去年及今年一季度推出的機器視覺芯片RV11XX、智能應用處理器RK356X等新產品的規模化量產,銷售良好,進一步擴展了公司客戶群體和應用場景,另外新產品22/14nm等單價較高拉升了整體均價的上漲。

三是毛利率維持了穩定。受上遊供應商供應價格上漲影響,公司在2021年初對部分產品進行提價,維持產品的基本毛利率在40%左右。

賺10倍後大基金一期小幅減持

不過,這份業績暴增的中報並沒能阻止瑞芯微股價的回調。與此同時,該公司還遭遇了國家大基金的減持。

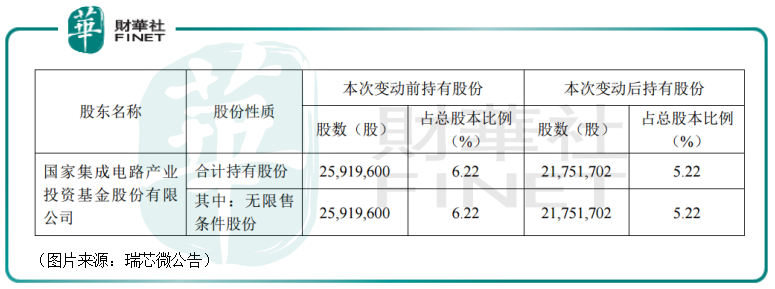

9月6日,瑞芯微發佈公告稱,持股5%以上股東國家集成電路產業投資基金股份有限公司(以下簡稱:大基金一期)自8月4日至9月3日期間,通過集中競價交易方式合計減持公司股份416.79萬股,佔公司總股本的1%。

減持結束後,大基金一期還持有2175.17萬股,佔該公司總股本的比例為5.22%。

公告顯示,大基金一期所持有的股份均是IPO前取得。由此可知,大基金一期投資瑞芯微的收益率超過了10倍,堪稱是投資高手。

同樣是在最近兩三個月内,該公司的股東廈門市潤科欣投資管理合夥企業(有限合夥)、上海武嶽峰集成電路股權投資合夥企業(有限合夥)、北京武嶽峰亦合高科技產業投資合夥企業(有限合夥)也都曾披露減持計劃,但是減持的比例也都比較低。

10倍牛股前景如何?

值得一提的是,雖然有部分股東小幅度減持,但是瑞芯微的前景依然被許多研究機構看好。

AIoT下遊應用領域包括智能家居、智能商用終端、智慧城市、智能製造等等,具有細分市場多,空間規模大的特點。根據Strategy Analytics,商用物聯網設備仍然是領先的細分市場,佔約一半的市場份額。智能家居將成為未來幾年增長最快的細分市場。與此同時,智慧教育、智能安防等行業有望保持較快增長,還有很大的增量空間。

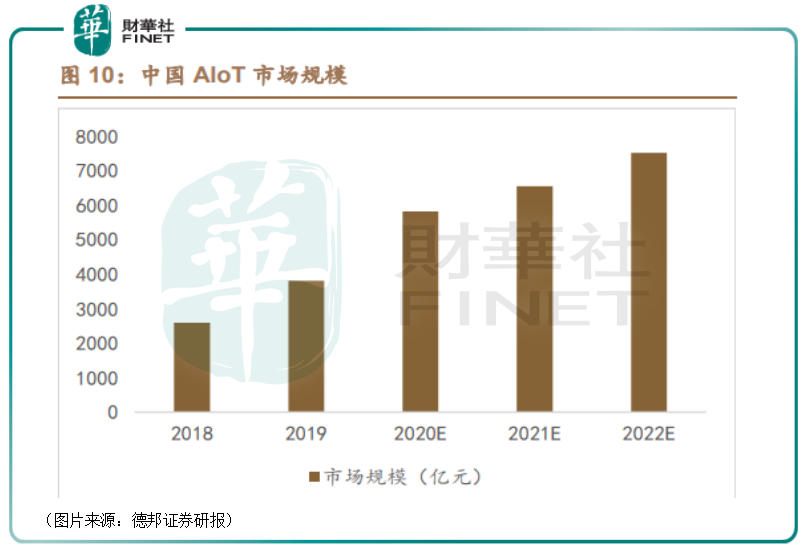

根據IoT Analytics,2020年物聯網連接數首次超過非物聯網連接數,達117億個。據艾瑞咨詢,2019年中國AIoT市場規模為3808億元,預計2022年達到7509億元。

德邦證券研究人員認為,2021年起中國AIoT將進入成長期,未來十年持續加速,大量AIoT應用場景快速落地。

而國產替代是這一領域的一個大趨勢。

AIoT下遊應用碎片化,小客戶佔據較高的市場份額,小客戶對係統解決方案的開發能力往往較弱,更傾向於選擇有成熟解決方案和開發生態的產品。國内芯片廠在芯片調試、售後服務更具優勢。另一方面,由於人力成本等因素,國内芯片在定價方面往往比國外更低,能夠率先佔領AIoT市場中較為看重性價比的品類。

另外,最近幾個月,「缺芯」的問題困擾了不少下遊企業,而這對於國内廠商或許是一個機遇。

通常來講,在芯片緊缺的大背景下,歐美廠商一般會優先保證歐美本地客戶的供應,國内廠商有望因此獲得更多國内供應鏈的驗證機會。

而考慮到驗證的時間、人力等成本,下遊客戶在驗證通過後不會輕易更換芯片供應商。技術過硬的國内芯片公司,也有望借著「缺芯」行情加速實現國產替代。

綜合而言,身為國内SoC領域的頭部玩家,瑞芯微將受益於AIoT市場規模的增長以及國產替代的趨勢,其前景比較光明。

只是公司的股價從短期來看,目前還處於回調狀態,後續仍需注意相關風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享