2021年9月,中復神鷹西寧萬噸碳纖維生產基地投產引發媒體和社會廣泛關注。央視財經連續報道碳纖維和中復神鷹西寧萬噸碳纖維基地,將碳纖維這一國家力推的高端材料推向公眾視野。

在這之前,碳纖維領域已經低調掀起投資和擴建熱潮,行業發展進入前所未有的高景氣週期。具體可以查看《國產碳纖維孕育新機遇|提產擴能迎高景氣!「高端瓶頸」仍待突破》《【行業一線】又一風口!國產碳纖維產業崛起,行業高景氣蘊含新機遇?》。

第一、西寧項目為何反響大?

中復神鷹西寧項目投產不僅引發主流媒體報道、相關領導視察支持,還讓投資者重新對行業競爭格局進行研判。

近期就有投資者向中簡科技提問,中復神鷹西寧萬噸碳纖維項目投產會影響中簡科技原料採購價格和產品銷售價格嗎?

對此中簡科技回復稱,根據相關公開資料,中復神鷹與公司在產的產品應用場景上具有一定差異,尚未對公司原材料採購價格和產品售價產生影響。

為何中復神鷹西寧項目引發如此大的關注?

首先,據公開報道,該項目是我國最大的碳纖維生產基地。西寧萬噸碳纖維項目總投資50億元,首批碳纖維產品能達到國内領先的T700及T800級水平,可適用於壓力容器、光伏等多個產業領域。

其次,西寧碳纖維生產線採用幹噴濕紡技術,擁有完全的自主知識產權,設備的國產化率更是高達85%。投產後,能極大提升我國碳纖維供應鏈的自主可控的能力。

也就是說借由西寧項目,中復神鷹再次向外界展示了其自主技術的先進性,不僅突破國外壟斷,還實現產能的突破。

第二、技術、產能領先,市場地位突出

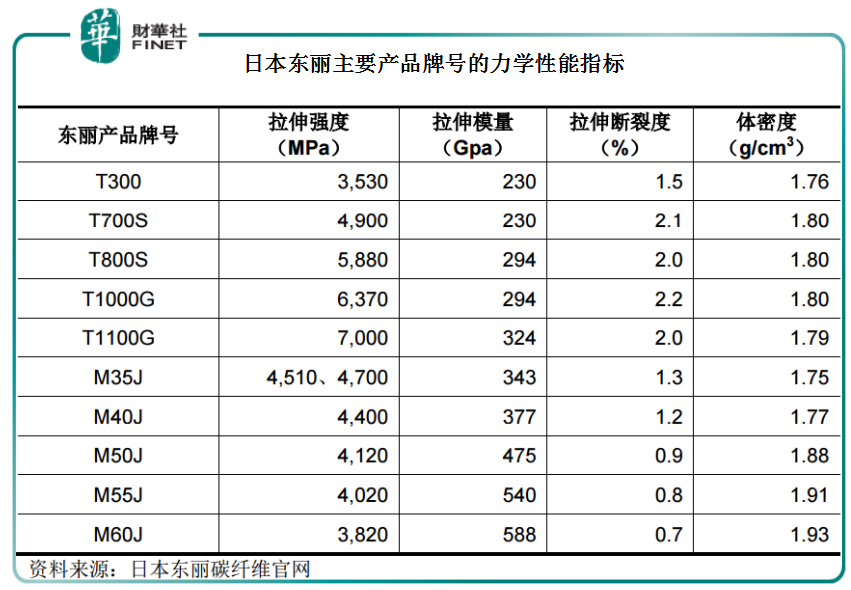

碳纖維屬於資本和技術密集型行業,資產投入、技術研發等成為行業公司升級進階的重要方式和高高矗立的壁壘。從全球市場看,行業長期被日本東麗(TORAY)、美國赫氏(HEXCEL)等壟斷,包括幹噴濕紡和高端碳纖維產品,國内市場有一半需要依賴進口。

也因此,碳纖維行業主要參考日本東麗的牌號進行力學性能分類,並以此為基礎確定自身產品的牌號及級别。

由於幹噴濕紡工藝技術難度較大,目前國内大部分碳纖維製造企業仍以濕法紡絲工藝為主。

從設立之初至2012年,中復神鷹主要從事濕法T300碳纖維的研發、生產。經過自主研發,2013年公司在國内率先突破千噸級碳纖維原絲幹噴濕紡工業化製造技術,建成國内首條千噸級幹噴濕紡碳纖維產業化生產線。

多年來通過自主研發形成的核心技術沉澱,公司現已形成「大容量聚合與均質化原液製備技術」、「高強/中模碳纖維原絲幹噴濕紡關鍵技術」、「PAN 纖維快速均質預氧化、碳化集成技術」、「幹噴濕紡千噸級高強/百噸級中模碳纖維產業化生產體系構建技術」四大核心技術體系。

目前公司已取得53項授權專利,其中發明專利25項,以主要起草單位身份2次參與《聚丙烯腈基碳纖維》國家標準的制定,1次參與《聚丙烯腈基碳纖維原絲》行業標準的制定。

依託自主核心技術,中復神鷹的產品型號已基本實現對行業龍頭日本東麗的主要碳纖維產品型號的對標,實現對高強型、高強中模型、高強高模型等類别碳纖維的品種覆蓋。

中復神鷹的技術升級率先實現產業化應用,極大提升公司產能。目前其位於連雲港的生產基地現有產能3500噸,最近三年平均產能利用率達 90%以上。

2020年公司碳纖維產量為3777.21噸,佔國内總產量的比例為20.98%,國内銷量為3625.28噸。根據中國化學纖維工業協會統計,公司碳纖維產量排名國内碳纖維產量第二位,國内碳纖維市場佔有率達 7.43%。

2021年9月西寧年產10000噸高性能碳纖維及配套原絲項目投產,使中復神鷹產能規模、科技成果產業化水平進一步提高。

隨著技術水平的提升和新產能的擴充,從經濟效益角度出發,中復神鷹決定不再從事濕法T300碳纖維的生產,閑置了部分生產線和設備,但同時也帶來產品品質的提升。

第三、盈利能力提升,向高端化發展

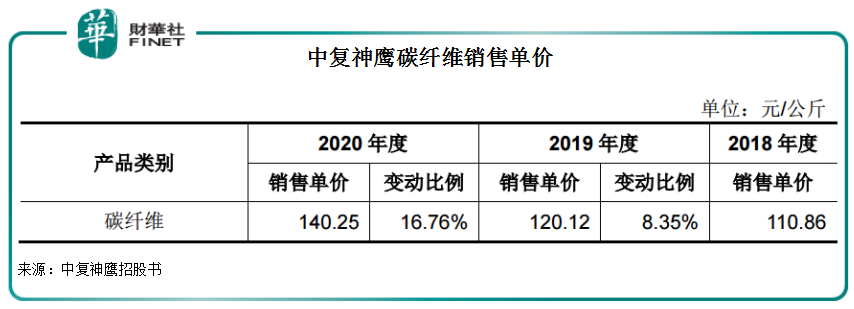

中復神鷹目前所有產線均生產幹噴濕紡碳纖維,產品品質與國際同類產品相當。在產品品質提升和國内碳纖維市場的需求不斷增長下,公司碳纖維產品的平均銷售單價呈逐年上升。

公司外銷主要產品型號包括 SYT45、SYT45S、SYT49S、SYT55S、SYT65 和 SYM40 等,涵蓋高強型、高強中模型、高強高模型等類别,主要應用在航空航天、風電葉片、體育休閑、壓力容器、碳/碳復合材料、交通建設等領域。

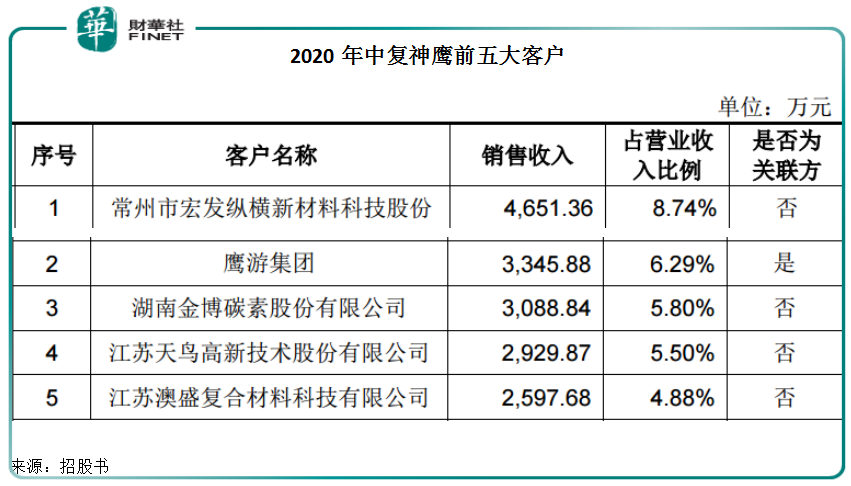

從近三年公司前五大客戶看,公司以民品碳纖維業務為主。其中,前五大客戶中,鷹遊集團是中復神鷹的大股東,中國建材集團是中復神鷹實控人。

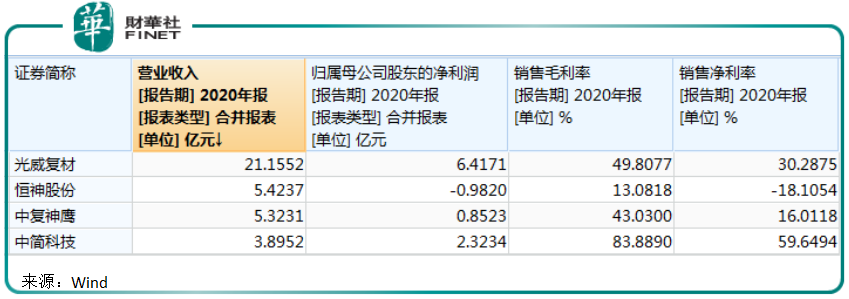

2020年,中復神鷹產量及銷量均大幅高於以軍品銷售為主的光威復材、中簡科技,公司在市場規模方面具有明顯的領先優勢。

但是中復神鷹以民品碳纖維銷售為主,銷售單價大幅低於以軍品業務為主的光威復材、中簡科技,導致2020年碳纖維業務銷售收入低於光威復材。

近年受國際原油價格下跌和腈綸等下遊市場需求縮減的影響,碳纖維主要原材料丙烯腈的市場價格不斷下降,對公司的銷售毛利率起到提升作用。中復神鷹自2018年以來毛利率持續上升,分别為11.33%、25.54%和43.15%。不過中復神鷹想要趕上光威復材和中簡科技的毛利率,仍需要在航空航天等高端化產品研發和應用上發力。

目前隨著生產工藝和技術進步帶來的高品質碳纖維規模化發展,中復神鷹正在加大航空領域碳纖維應用的研發,以提升公司產品附加值及利潤水平。

中復神鷹在招股書中表示,將戰略定位「高端化、規模化、綠色化」,集中技術力量研發突破新一代高強、高模的高性能碳纖維,在生產裝備的先進性、自動化、智能化等方面加大投入,進一步提高生產效率、擴大產能規模,提升規模優勢,增強核心競爭力;持續保持國内碳纖維行業領先優勢,成為航空航天領域的主力供應商,成為風電葉片、壓力容器、碳/碳復材和軌道交通等工業高端領域的最大供應商,企業規模躋身世界碳纖維前列。

小結

中復神鷹擁有成熟的幹噴濕紡產業化技術體系,掌握了碳纖維T300級、T700級、T800級、M30級、M35級千噸級技術和M40級、T1000級規模化生產技術,成為國產碳纖維的主力軍之一。

目前,國内碳纖維行業正處於快速擴張階段,面對風電葉片、碳基復合材料、壓力容器等領域快速增長的市場需求,國内碳纖維企業產能擴張意願強烈,已進入新一輪產能建設熱潮。

已經形成產能規模化優勢,中復神鷹或將率先受益政策扶持下的碳纖維行業發展紅利,以及市場需求增長帶來的可觀收益。

在西寧萬噸項目投產喜悅之外,中復神鷹的另一大喜事就是醞釀科創板上市。據財華社查詢,其科創板上市申請審核狀態於2021年7月16日變更為「已問詢」。

撰稿:砍柴人

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享