當下的股市,各產業賽道你方唱罷我登場,風電、鋰電、光伏、科技、大消費等行情像潮水一般在股市輪回,險象叢生卻又孕育機會。

在亂花漸欲迷人眼的表象下,精明的投資者大有人在,他們往往不為表面現象所動,善於發現那些黃金賽道、朝陽行業里的成長企業,比如國產新材料里號稱「黑黃金」的碳纖維,該領域代表龍頭企業光威復材。

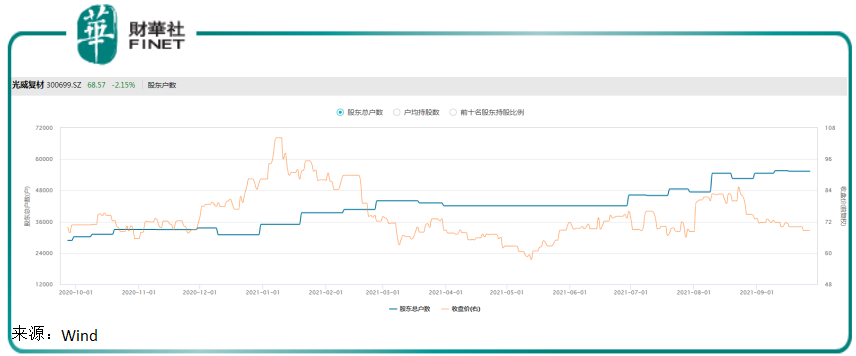

從今年二級市場表現看,光威復材股價並不討喜,甚至跌超20%,二級市場表現似乎不能匹配其「黑黃金」賽道。但公司並不缺乏投資者,截至2021年9月17日,公司股東總戶數為55341戶,為上市以來高位。

光威復材在碳纖維產業鏈中處於什麽樣的地位?公司技術成色如何?未來發展前景怎樣?

第一,先進復材「中國芯」+全產業鏈佈局

光威復材是我國最早實施碳纖維國產化事業的民營企業,打破西方國家壟斷及封鎖,是我國航空航天領域碳纖維主力供應商。

碳纖維也面臨國外技術封鎖及「卡脖子」?詳細可了解財華社碳纖維專題《國產碳纖維孕育新機遇|提產擴能迎高景氣!「高端瓶頸」仍待突破》《【行業一線】又一風口!國產碳纖維產業崛起,行業高景氣蘊含新機遇?》《國產碳纖維孕育新機遇|搭乘東風!萬噸碳纖維生產基地投產,中復神鷹能否冉冉升起?》。

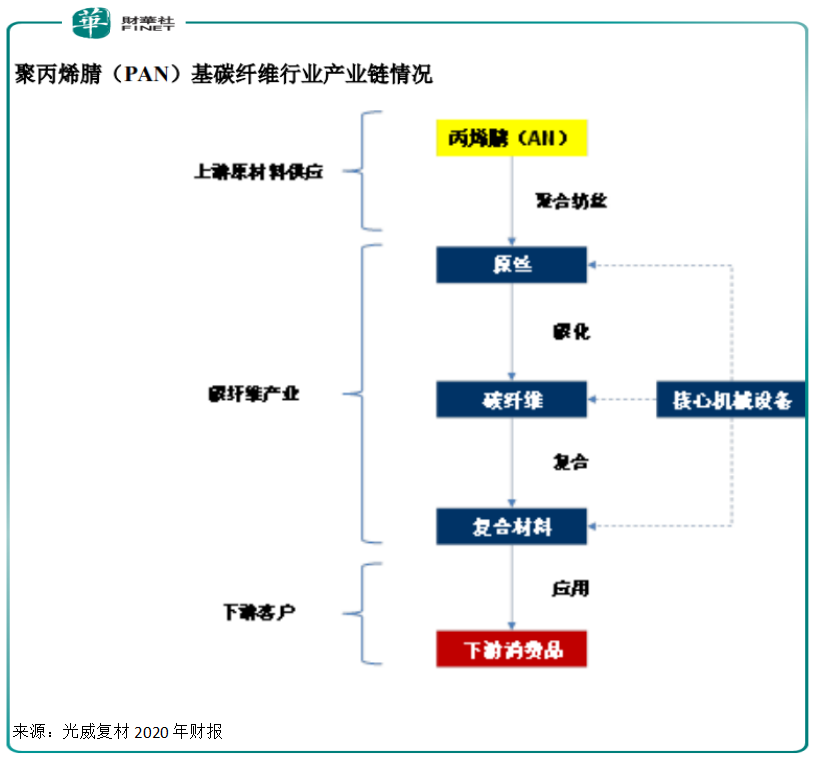

相較於中復神鷹偏重民用碳纖維領域,中簡科技專注高性能碳纖維,光威復材的發展特色則是「自主核心技術」和「全產業鏈佈局」。

1.自主技術方面,公司在國内率先研發成功並實施碳纖維的產業化,打破西方國家對我國碳纖維的壟斷地位以及技術、裝備的封鎖,確立公司在我國航空航天領域碳纖維主力供應商地位。

目前,公司不僅掌握一係列具有自主知識產權的工藝製造技術和經驗等,並成功應用於產業化生產,還具備碳纖維生產線及關鍵設備、預浸料生產線以及復合材料成型設備等自主設計與製造能力,真正實現了核心技術的自主可控。

2.全產業鏈方面,公司是國内少有的覆蓋碳纖維全產業鏈的生產企業。以高端裝備設計製造技術為支撐,光威復材形成從原絲開始的碳纖維、織物、樹脂、高性能預浸材料、復合材料製品、復合材料專用生產裝備的完整產業鏈佈局,是目前國内碳纖維行業生產品種最全、生產技術最先進、產業鏈最完整的龍頭企業之一。

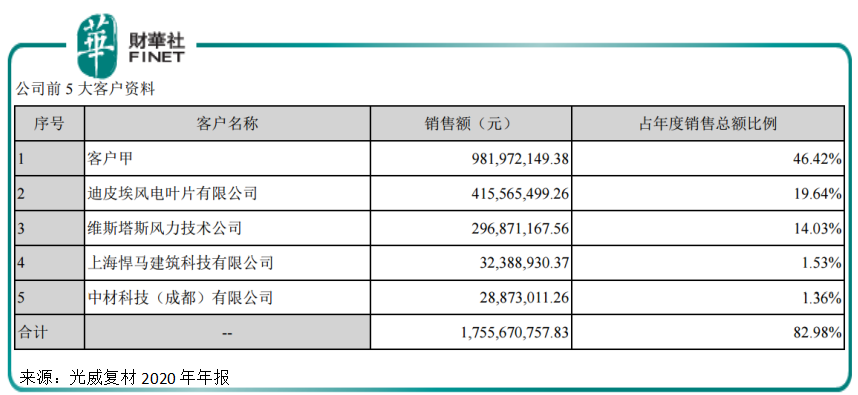

「自主核心技術」+「全產業鏈佈局」奠定光威復材行業地位,並成為不少行業公司的採購商。例如中國建材集團有限公司旗下中材科技(成都)有限公司就是光威復材的大客戶之一,2020年光威復材來自中材科技(成都)有限公司的銷售額約為2887萬元,佔前者年度銷售額總比例約1.36%,排名第五大客戶。

同時需要重點指出的是,光威復材還是維斯塔斯風電碳粱核心供應商之一,2020年維斯塔斯風力技術公司是其第三大客戶,為其貢獻了近3億元銷售額。

第二,經營業績穩定,產品結構豐富

受益於碳纖維及其復合材料在各領域應用的持續深化,光威復材近年經營業績呈現穩健增長態勢。

與行業可比公司中簡科技相比,光威復材在營收規模和淨利潤規模上略勝一籌。2020年,光威復材實現營業收入21.16億元,淨利潤6.41億元。中簡科技實現營業收入3.90億元,淨利潤2.32億元。

2021年上半年公司取得不錯業績增速,公司營業收入12.83億元,同比增長27.73%,歸母淨利潤4.34億元,同比增長23.40%。

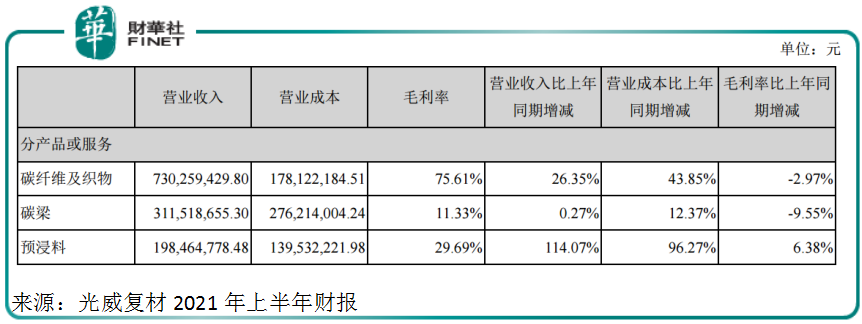

光威復材產品結構豐富,主要產品有碳纖維、復合材料、碳纖維復合材料等,可以歸納為五大板塊:碳纖維、能源新材料、通用新材料、復合材料、精密機械。

2021年上半年,碳纖維板塊收入7.30億元,同比增長 26.35%;能源新材料板塊收入3.12億元,同比微增0.27%;通用新材料板塊收入 1.98億元,同比增長114.07%;復合材料板塊收入0.28億元,同比增長97.04%;精密機械板塊收入0.13億元,同比增長84.65%。

從各板塊營收結構可以看出,上半年作為公司貢獻主力之一的能源新材料板塊增長動力不足,背後原因是能源新材料板塊碳梁業務受上半年主要原材料碳纖維供應緊張、價格上漲以及匯率變化的影響,產品訂單交付不足,產品盈利能力下降。

上述同期,公司纖維及織物營業成本同比上升43.85%,毛利率降低2.97個百分點至75.61%;碳粱成本同比上升12.37%,毛利率同比降低9.55個百分點至11.33%。

光威復材希望下半年隨著原材料市場失衡狀況的緩解,生產及交付能力逐步恢復,經營狀況趨於正常。

第三,橫跨「軍品」+「民用」,兩大領域助推成長

光威復材目前已經打通軍品和民用兩大業務領域,軍民品比重基本分别佔55%、45%,軍品仍然是公司主要收入來源。

不過公司在民用碳纖維領域業務發展迅速。2017年公司進入全球風電巨頭維斯塔斯供應體係,風電碳梁快速上量,帶動收入快速增長。

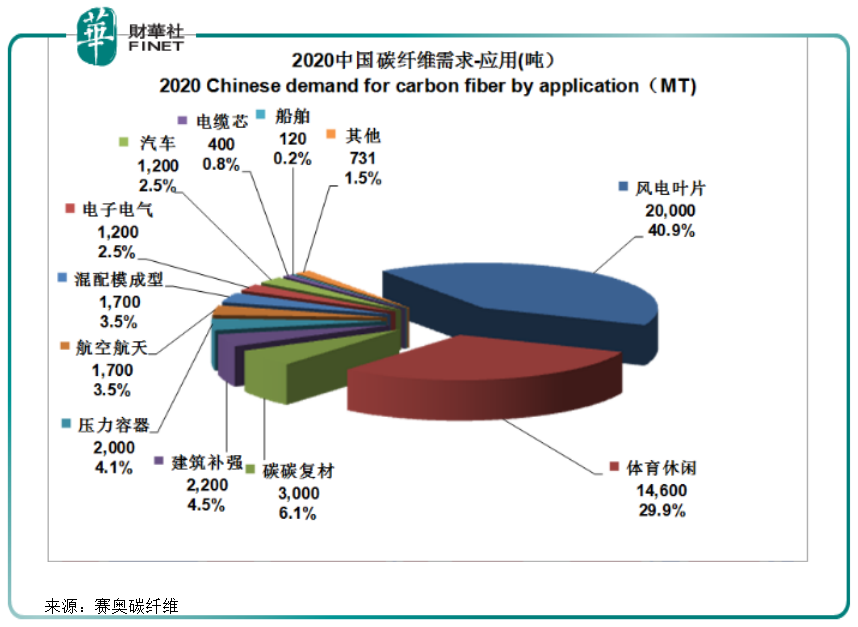

風電領域成為我國碳纖維領域需求的關鍵拉動力量,風電葉片用量從2017年的3060噸,增長至2020年的2萬噸,佔當年總需求的近41%。2020年,體育復材的領導地位首次被風電超越,這個趨勢還將延續。

尤其是在碳達峰、碳中和戰略目標的引領下,作為輕質、高強的碳纖維材料具有出色的輕量化、減排、環保功能,是碳達峰、碳中和進程中重要的材料選項之一,在綠色能源發展如風電領域的葉片製造、太陽能領域矽片生產的熱場材料、氫能領域的儲運裝備等應用領域有著明顯的技術性能優勢和良好的發展前景。

以碳梁為代表的新能源應用場景成為光威復材深入民用領域主要抓手,但根據賽奧碳纖維報告,碳粱領域仍面臨兩頭在外(碳纖維+應用客戶)的程度大約是85%,成為國内碳纖維企業面臨的機遇和挑戰。

目前中國風電碳梁是全球市場的主力軍,其收入幾乎佔據全球市場的60%,未來丹麥風電巨頭維斯塔斯,尤其是中國風電企業,特别是隨著海上風電的大批量使用,將成為碳粱新的發展潛力。

目前光威復材碳纖維現有產能1855噸,產能利用率94.45%。為繼續拓展碳粱業務,2019年7月,光威復材與内蒙古包頭相關政府、丹麥維斯塔斯公司等簽署協議,在包頭建設「萬噸級碳纖維產業化項目」。包頭一期產線4000噸,預計2022年建成投產,產品為低成本民用碳纖維,主要面向碳梁等領域。

此外,公司威海生產基地也在不斷地擴產中。威海基地軍民融合高強度碳纖維高效制備技術產業化項目2000噸產能已完成投放,主要產品為T700S/800S 級,用於工業及高端裝備製造領域。

小結

綜上所述,光威復材被稱為「碳纖維第一股」可謂名副其實,與此同時,該公司亦是國内碳纖維行業第一家A股上市公司。公司成立於1992年,起步較早,迄今已經掌握碳纖維核心工藝、設備技術,業務覆蓋碳纖維整個產業鏈,並成功打開民用領域。

國海證券認為,公司是軍用碳纖維主要供應商,國產大飛機進一步打開成長空間。受益於目前軍工行業高景氣,航空、航天以及高端裝備對碳纖維的需求增長穩定,疊加上碳纖維及其復合材料應用領域的快速拓展,經營業績持續提升,未來隨著國產大飛機取證和量產,將進一步打開成長空間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享