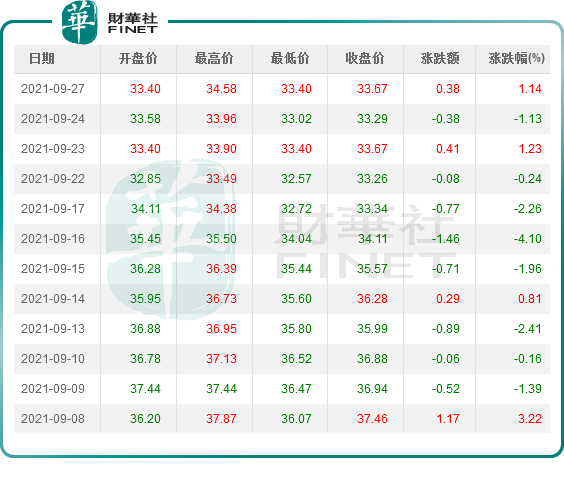

德賽電池(000049.SZ)2021年以來整體是下跌的姿態,從年初的54.72元的最高價跌到了9月底的33元左右。

我們把時間線稍微拉長一下,回顧一下德賽電池在2020年的整體走勢,前兩季度股價是在20元-30元上下浮動,第三季度升到了40元,第四季度升到了50元上方。也就是說去年整體是慢牛的狀態,小碎步升高,可惜到了2021年第一季度開始股價突然來了個急轉彎,並沒有呈現出行業内其他動力電池概念股的強勢表現。

本次下跌潮是其之前估值過高導致的一次理性的回歸,還是純粹是階段性的盤面調整?這是值得深思的,我們先看看德賽電池的自身狀況。

01德賽電池的主營業務(低毛利)

德賽電池雖然帶著電池二字,但是——「此電池非彼電池」,與寧德時代、國軒高科、億緯鋰能等動力電池概念股可不是一回事。

德賽電池擁有惠州藍微和惠州電池兩家全資子公司。其中,惠州電池主營中小型鋰電池封裝集成業務,惠州藍微主營中小型鋰電池電源管理係統業務。另外,二級子公司惠州新源主營大型動力電池、儲能電池等電源管理係統及封裝集成業務。在新能源車方面,德賽電池在動力電池領域主要是做電源管理係統,對公司業績整體影響還比較小。

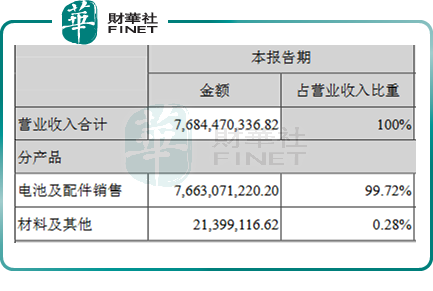

電池「封裝集成」,簡單說就是把電芯、電源管理係統、結構件及輔料放在一起,固定包裝成一個整體,做成一個最終的產品形態。由於「封裝集成」業務佔公司總營收的比例為99%,因此德賽電池其實是一個低附加值的加工組裝企業。這一點也可以從公司的毛利得到印證。

2021年中報顯示德賽電池主營業務的毛利率為9.23%,而動力電池行業毛利率普遍在20%以上,比如寧德時代上半年動力電池業務的毛利率23%、國軒高科的毛利率為19.9%,顯然德賽電池所從事的行業屬於低附加值行業,通俗點說,就是「賺辛苦錢」的行業。

儘管德賽電池能夠抱得上蘋果手機的大腿,,隨著蘋果消費電子產品銷量的不斷增加,德賽電池的業務銷量也不斷增長,這一點可以從境外收入佔比高於境内收入體現出來,但是,對蘋果的依賴也讓其業績充滿了不確定性,因為全球手機市場競爭激烈。

02經營業績&主力資金

德賽電池2021中報顯示,公司主營收入76.84億元,同比上升1.46%;歸母淨利潤2.69億元,同比上升54.76%;扣非淨利潤2.57億元,同比上升64.46%。

儘管公司淨利潤看上去不錯,但主要原因是去年公司完成了對主要子公司惠州電池和惠州藍微各25%少數股東權益的收購,將其變為公司全資子公司。也就是說,如果將其扣除的話,那麽公司今年上半年的淨利潤增速僅為6.53%。

縱觀其近3年的經營業績,2018年營收為172.49億元,歸母淨利潤為 4億元;2019年營收為184.43億元,歸母淨利潤為5.02億元;2020年營收為193.98億元,歸母淨利潤為6.7億元。

從研發投入看,德賽電池18至2020年的研發投入分别為3.07億、2.96億及3.51億,研發投入佔營業收入的比例分别為1.78%、1.61%及1.81%,截止到2020年底研發人員870人,對比A股的欣旺達,欣旺達最近兩年的研發投入佔比保持在6%以上,而德賽電池的研發投入在同行中偏低。

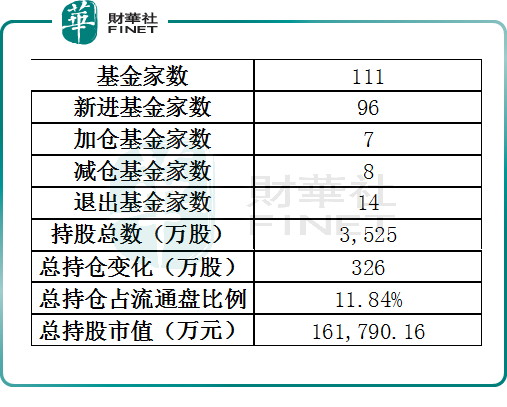

主力資金方面,截止2021年6月30日,持倉德賽電池的基金合計有111家,持股總數為3525萬股,總持股市值為16.18億元,總持倉佔流通股比例為11.84%。

需要引起注意的是,整個9月份,德賽電池的資金盤面呈現連續淨流出的狀態。

03股價下跌的原因探究

德賽電池前身為成立於1999年的德賽能源科技有限公司,實控人為惠州市國資委。2004年,德賽集團成功收購「深萬山」,借殼上市後將其更名為「德賽電池」;2010年,德賽成功又收購西門子威迪歐(惠州)公司,更名為「德賽西威」。

截至目前,德賽集團掌握兩家上市公司——德賽電池與德賽西威。

值得注意的是,近期德賽西威也是下跌的態勢,從百元股的神壇跌落到80元以下,儘管德賽西威主業身處智能駕駛艙、智能駕駛以及車聯網技術領域的熱門賽道上。

如果說主營業務毛利單薄、業績並不突出是德賽電池近期股價下跌的一些内因,那麽重組未成功則構成一定程度的外因。

2021年7月21日,德賽電池發佈公告稱:「經審慎研究,決定終止籌劃有關全資子公司惠州電池通過增資方式引入戰略投資者的重大資產重組事項。」

根據此前的公告顯示,德賽電池與香港新能達(ATL全資子公司)簽署《重組意向書》,擬由香港新能達持有的東莞新能源全部股權作價對惠州電池增資,增資完成後,香港新能達持有惠州電池不超過49%的股權,惠州電池則持有東莞新能源的全部股權。

一旦雙方達成合作,德賽電池有望成為全球第一大3C電池封裝企業,憑借雙方的技術優勢提升在電芯、Pack及BMS領域的技術研發,並進一步降低成本。另外還可以借助ATL與寧德時代的關係,德賽電池有望在新能源車和儲能領域邁出開創性的探索步伐。

不過華麗的想象空間,隨著雙方合作的終止,也就戛然而止,投資者翹首以待,卻等來了重組流產。

對現階段的德賽電池來說,要想擺脫困境,走出下跌的泥淖,尚需真正的披上新能源的概念,在動力電池電源管理係統方面有所突破,拿下首個訂單,向高附加值行業開拓步伐,真正的業績才會檢驗實力和成色。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享