1月24日,巨化股份發佈2021年業績預增預告。2021年度,公司實現歸母淨利潤10.1億元到11.9億元,同比增加959%到1148%,約10倍的增長。

其中,第四季度單季度公司實現歸母淨利潤7.5億元到9.3億元,同比增加1221%到1538%,業績呈現加速之勢,超市場預期。

1月25日,公司股價大幅跳空高開近4%,而後在大盤調整的背景下,依舊收漲4.94%,目前市值327.2億元。

巨化股份緣何業績大漲,給投資者又能帶來什麽啓示?

受益新能源「帶貨」,PVDF供不應求

對於業績大增原因,巨化股份提到,主要產品的毛利率上升和主營業務收入增長,提高了主營業務盈利水平。其中就包括受益新能源行業「帶貨」的PVDF產品。

眾所周知,新能源行業的發展可以用高歌猛進來形容。

中國汽車動力電池創新聯盟的數據顯示,11月,我國動力電池裝車量20.8GWh,同比上升96.2%,環比上升35.1%,與新能源汽車產銷量增長遙相呼應。

調研機構SNEResearch預測,到2023年全球電動汽車對動力電池的需求將達406GWh,而動力電池供應預計為335GWh,缺口約18%。到2025年缺口將擴大到約40%。未來新能源汽車的滲透率繼續提升,以及儲能賽道的開啓,對於鋰電池的需求都會持續放量。

而聚偏氟乙烯(PVDF)作為鋰電池正極材料中不可或缺的粘結劑,自然價格也水漲船高了。

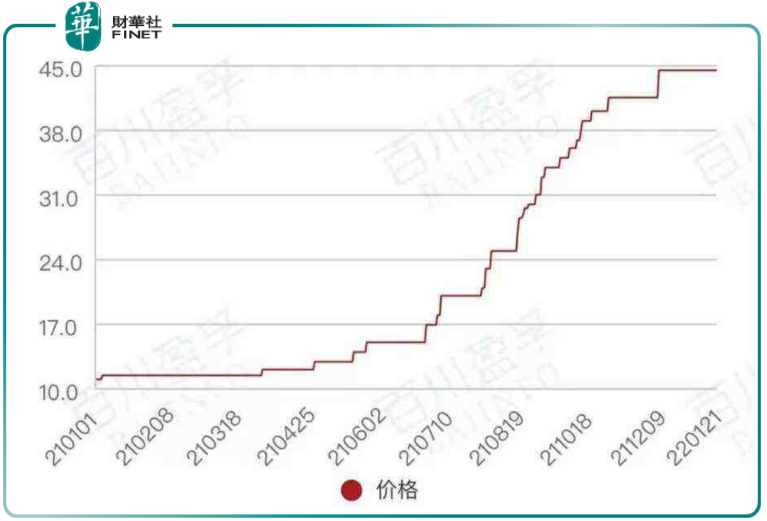

從2021年4月起,在供需結構緊張的情況下,PVDF價格急劇走高,截至12月,國内華東地區PVDF粉料、粒料和電池級產品價格分别為34、31和44.5萬元/噸,分别較年初增長了386%、343%和305%,漲幅可謂巨大。

而巨化股份實際從事PVDF行業超十年時間,經歷多年的生產技術工藝積累,具備穩定生產較高級别PVDF的能力。

巨化股份在投資者互動平台稱,將新增2.35萬噸/年的PVDF,助力公司迎業績拐點。此前,公司曾表示,公司1萬噸/年PVDF已建成3500噸/年,剩餘6500噸/年預計2022年上半年建成,產品包括塗料級、太陽能背板膜用、水處理膜用、電線電纜用、鋰電池粘結用等PVDF樹脂等品種。

2021年前三季度數據顯示,公司包含PCDF在内的含氟聚合物材料,營收佔比為13.75%,僅次於制冷劑及基礎化工產品,隨著未來下遊需求高企,佔比將會進一步提高。

能耗雙控之下,制冷劑行業強者恒強

另一方面,巨化股份的營收大頭,佔比超35%的制冷劑產品也是其淨利高速增長的主要原因之一。

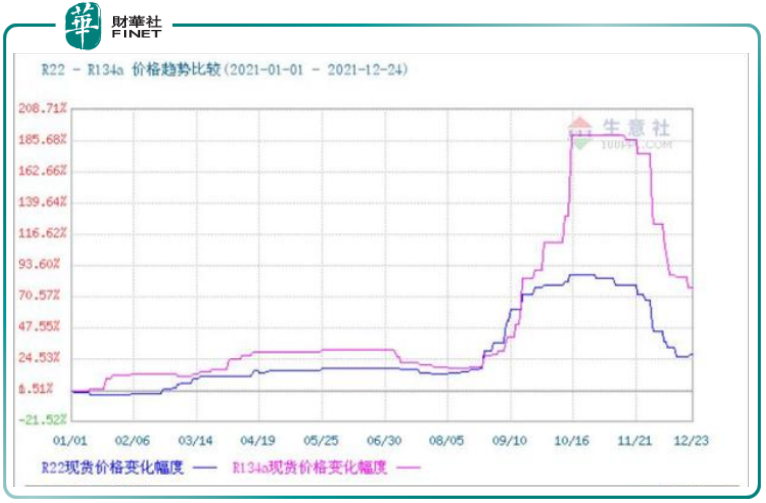

經歷過了2020年疫情疊加基線首年價格戰的「至暗時刻」,制冷劑行業已逐漸迎來了發展拐點,2021年下半年起,在能耗雙控趨嚴、原材料貨源緊張價格大幅上漲等成本面支撐作用下,二、三代主流制冷劑價格開始進入上行區間,據百川盈孚數據顯示,下半年以來R134a最高價格漲至5.1萬元/噸、R125最高價格為5.7萬元/噸、R32價格為2.2萬元/噸、R22最高價格為2.7萬元/噸。

當然,產品漲價只能解釋營收變化,為何公司的利潤也快速增長?

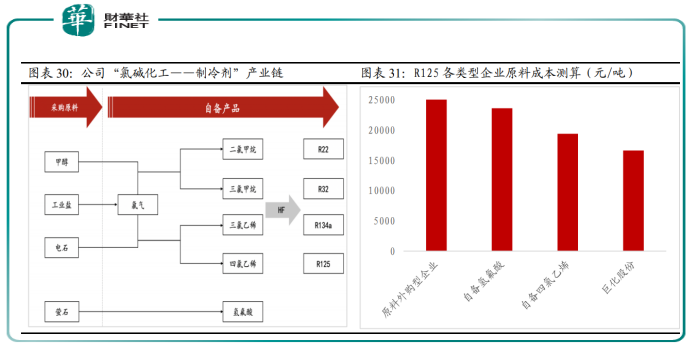

原因在於制冷劑價格上行幅度不僅足以覆蓋主要原材料氫氟酸、氯化物的價格漲幅,且使得制冷劑價格與原材料成本之間的價差明顯好轉,從而拉動巨化股份的淨利潤的提升。

更為重要的是,能耗雙控與限電限產等強監管政策在一定程度上加大了部分周期行業企業的經營壓力與生產成本,中小企業的生產空間與競爭力更是倍受擠壓。

而龍頭們比如巨化股份,具備規模優勢與產業一體化優勢,受益於在雙限政策下的行業格局演變,進一步提升市場份額,獲取更為豐厚的利潤空間。

除了成本優勢外,巨化股份還自備熱電廠,内供電能為公司提供本埠60%的用電量,並且還有雄厚的資本實力購買綠電以保證生產經營的正常運行,抗壓能力突出。

早在三代制冷劑配額爭奪戰開啓之前,巨化股份就定下了三代制冷劑市佔率50%的目標,目前來看,奪取這「半壁江山」是指日可待。

結語——

巨化股份是化工細分賽道的龍頭,從大方向來看,三代制冷劑價格可能就此擺脫2020年以來的低點,進入上行通道。在加上新能源對PVDF的拉動等等,巨化股份盈利水平修復也並非是短期趨勢。

制冷劑上遊原材料螢石、電石、液氯、氫氟酸屬於高能耗、高排放產業,結合目前的「雙碳」政策環境來看,能耗管控很難放松,所以行業集中度提升的邏輯大概率能繼續保持。

不過值得一提的是,十一月中旬以來,受到「雙限」逐漸放寬、原材料成本支撐減弱等影響,制冷劑價格出現下滑,包括PVDF行業的產能擴張也在如火如荼的進行,未來的產品價格是否面臨繼續調整,這一點不可不防。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享