有人說,汽車革命的「上半場是電動化,下半場是智能化」。汽車智能化板塊可以說是汽車行業差異化競爭的制高點。

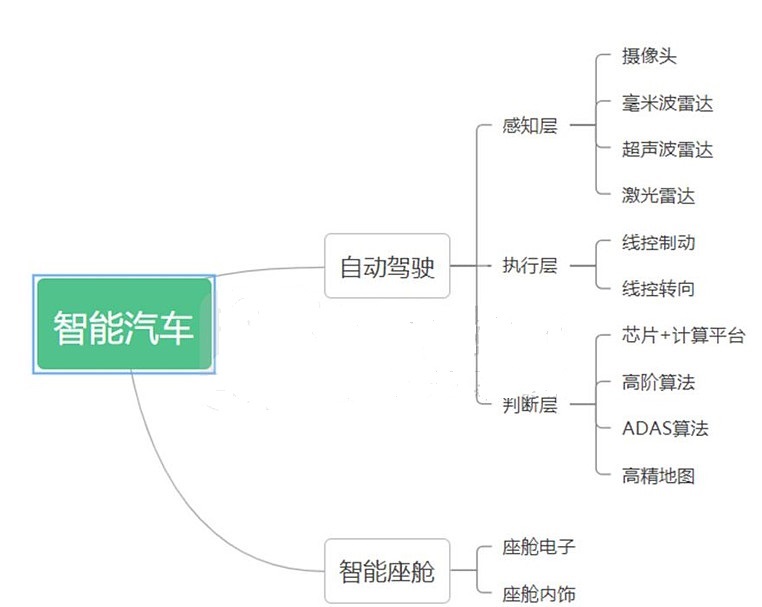

未來哪一家企業在智能化方面下的功夫多,哪一款車型智能化程度更高,極有可能成為最後的勝利者。現在處於汽車智能化的初期,把握住智能汽車的產業鏈(如下所示)有助於發現具有潛力的企業。

由於在智能座艙與自動駕駛板塊均有佈局且風生水起,德賽西威在汽車智能化的浪潮中脫穎而出。

二級市場上,德賽西威從2019年年初以來,股價一直處於上升態勢,不到3年的時間,總漲幅約800%,2022年1月24日,德賽西威收盤價為148.32元/股,市值為823.58億元。

01業績情況

德賽西威 2021 年業績預告顯示,預計實現歸母淨利潤 8.0~8.5 億元,比上年同期增長54.40%~64.05%,實現扣非後歸母淨利潤7.85~8.35 億元,比上年同期增長 69.88%~80.70%,基本每股收益為1.45 元/股-1.55 元/股,上年同期為0.94 元/股。

德賽西威2021業績預告喜人的原因是公司的智能座艙、智能駕駛及網聯服務三大業務業績穩步提升,新項目、新產品相繼落地和量產,且克服了2021 年芯片與原材料的短缺和價格上漲帶來的巨大挑戰。

公司主業為車載信息娛樂係統(多媒體屏幕等)、駕駛信息顯示係統(儀表盤等)、車身信息與控制係統(空調控制係統等)等,2020年收入佔比分别為68%、16%、5%。

2018年之前車身信息娛樂係統佔公司業務80%以上。而在2018年以後駕駛信息顯示係統和其他業務(包括域控制器、自動泊車、環視係統等ADAS業務)增長迅速(收入分别從2018年的2.7億元和2.4億元增長至2020年的11.1億元和7.66億元),收入佔比不斷上升,車身信息娛樂係統佔比於2020年降至67.58%。

由於技術變革,各類座艙產品不斷融合,原有產品分類不再適用新的產品形態,公司將原來的「車載信息娛樂係統」、「車身信息與控制係統」和「駕駛信息顯示係統」三個產品類别合並為「智能座艙」產品類别。

2021上半年中報顯示,智能座艙、智能駕駛、網聯服務這三項業務的收入佔比分别為81.75%、13.98%、4.27% 。

智能駕駛方面, 先發優勢明顯,公司最受益於英偉達芯片份額提升。

從整車廠的角度,智能駕駛方案首先選擇自動駕駛芯片,其次才是域控制器廠商。這個域控制器起的作用是將硬件、軟件連接在一起,幫助車企實現智能駕駛產品的快速落地和叠代。

目前國内域控制器供應商,往往會以某一個或幾個芯片的智能駕駛方案作為主打產品,而整車廠也會將域控制器廠商過往的量產配套方案作為重點參考條件。

由於技術門檻較高,而目前自動駕駛芯片方面的選擇方向還是比較有限的,主流的有「芯片+域控制器」已經形成配套模式這麽幾家——

如果選擇Mobileye的芯片,則大概率會用經緯恒潤、知行科技等作為域控制器供應商;

如果是選擇地平線的芯片,則可能選擇福瑞泰克作為域控制器供應商;

如果選擇英偉達芯片,則大概率選擇德賽西威等作為域控制器供應商;

早在2018年,德賽西威就成為英偉達在中國支持的第一家本土自動駕駛Tier 1供應商,在基於Xavier的強大硬件基礎上開發出L3級别自動駕駛控制係統,並最終以此打入小鵬汽車的供應商陣營。

2020年6月,全球首款基於英偉達Xavier自動駕駛域控制器產品——IPU03 正式量產,並搭載在小鵬汽車的新車型P7上。

2021年,大算力芯片逐漸成為智能汽車軍備賽中的關鍵項目,德賽西威與英偉達在經歷兩年的演變和打磨之後,推出了110 TOPS和254 TOPS兩個版本的Orin係統級芯片。

對德賽西威而言,基於 Orin 係列 SoC 的 IPU 04 則是 IPU 03 的下一代。

目前採用英偉達 Orin 係列方案的車企客戶包括奔馳、沃爾沃、蔚來汽車、小鵬汽車、理想汽車、上汽智己以及 R 汽車等。

02市場前景&公司前景

2021年,我國新能源汽車產業快速發展,銷量達352.1萬輛,連續7年居世界首位,市場佔有率達到13.4%。中國汽車工業協會常務副會長將2021年新能源汽車的發展態勢,形容為「像冬天的小麥遇到了春天的雨水」。進入2022年,新能源汽車被寄予更多期待,500萬輛成為新目標。

眾所周知,新能源汽車的兩條腿是「電動化」、「智能化」,「電動化」有多火看看鋰電概念股2021年的業績預增情況以及在二級市場的股價表現就知道了,相比之下,「智能化」的整體表現雖然不及電動化,但在細分賽道上依然有卧虎藏龍之輩。

汽車智能化推動汽車電子電氣構架變革,從分佈式走向集中式,域控制器為當前汽車智能化產業的關鍵核心。券商預計我國 ADAS 域控制器市場規模預計 2025 年有望超過 700 億元,年復合增長率 超過 55%,市場前景樂觀。以特斯拉、「蔚小理「為代表的新勢力正加速推動汽車智能化浪潮的前進。

汽車智能化產業趨勢明確,域控制器的市場前景就是清晰明朗的,德賽西威深耕英偉達生態,依靠高價值量 IPU 係列域控制器,已經在新勢力中佔據一席之地。

2022年,德賽西威開發的要求 400TOPS 以上的算力的L4 級别的自動駕駛域控制器有望成為公司業績新的增長點。目前其L4自動駕駛域控制器已獲多個定點。

除了與英偉達的合作,德賽西威還與華為建立合作關係,是否有望進入華為的供應商體係呢?這是德賽西威的一大期待點。

2021年4月20日,德賽西威與華為簽署全場景智慧出行生態解決方案合作協議,圍繞HiCar解決方案平台級合作、測試能力共建、車載生態聯合創新等方面建立深度合作項目。

華為目前已經推出兩款車(賽力斯SF5與問界M5),擁有一定的市場影響力,德賽西威果真能打入華為上遊,那對其業績來說也將是一大利好。

智能座艙方面,電量顯示、續航里程、電池狀態信息等使得傳統儀表難以應對,顯示多樣化、信息承載量大的液晶儀表成為發展趨勢。此外,主動安全顯示、導航、在線娛樂、智能服務等對汽車智能座艙催生了大量的需求。

德賽西威智能座艙旗下的核心產品——信息娛樂係統和新興業務顯示模組及係統、液晶儀表均獲得良好發展。隨著大屏化產品滲透率越來越高,新興業務顯示模組及係統、數字化儀表快速發展。

2021年智能座艙域控制器、大屏化座艙產品、數字化儀表等座艙產品獲得一汽豐田、 長城汽車、吉利汽車、廣汽乘用車、奇瑞汽車、比亞迪等主流車企的新項目訂單。網聯服務業務座艙安全管家獲得主流日係車廠定點,藍鲸OS4.0、智能進入軟件套件等產品獲得前裝量產訂單。

到了2022年初,德賽西威又更上一層樓,與高通建立合作關係,2022年1月4日,德賽西威與高通宣佈,雙方將基於第4代骁龍座艙平台,共同打造德賽西威第四代智能座艙係統。

德賽西威第四代智能座艙係統具備高性能計算、人工智能引擎、多傳感器處理和豐富網絡連接能力。作為骁龍數字底盤技術重要的組成部分,第4代骁龍座艙平台通過強大的性能和靈活的軟件配置,滿足智能汽車對分區或域在計算、性能和功能性安全方面的需求。

與英偉達的合作效果,德賽西威已嘗到甜頭,可以想象,德賽西威與高通的合作會擦出怎樣的火花,值得期待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享