近日,景點旅遊板塊持續活躍,板塊内以曲江文旅(600706.SH)、雲南旅遊(002059.SZ)為代表的相關概念股一路飙升,成為近期震蕩行情中市場為數不多的亮點之一。

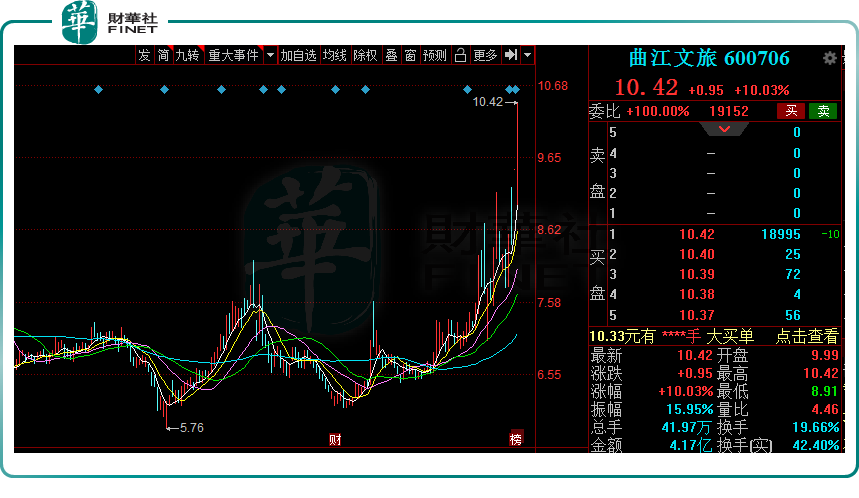

2022年1月25日,曲江文旅(600706.SH)再度漲停,報11.46元/股,近,5個交易日内該股已錄得4個漲停,備受市場關注。

01旅遊行業頂層設計重磅出爐

消息面上,旅遊行業頂層設計正式推出關於旅遊業中長期發展的規劃,將旅遊業提升至極高的戰略位置。

2022年1月20日,國務院發佈的關於印發《「十四五」旅遊業發展規劃》,該規劃從發展目標、重點任務、保障體係等方面描繪了未來5年旅遊業的發展藍圖。

其中,《規劃》提出,將增強市場主體活力,做強做優做大骨幹旅遊企業,培育一批大型旅遊集團和有國際影響力的旅遊企業。

《規劃》還指出,將建設一批富有文化底蘊的世界級旅遊景區和度假區,打造一批文化特色鮮明的國家級旅遊休閑城市和街區,紅色旅遊、鄉村旅遊等加快發展。到2035年「基本建成世界旅遊強國,為建成文化強國貢獻重要力量」的發展目標。

上述文件一經發出,立即引爆市場情緒,景點旅遊相關概念股受到資金的瘋狂追捧。以曲江文旅為例,該股近4個交易日内錄得3個漲停板;雲南旅遊、凱撒旅業等企業也紛紛跟漲。

不少機構認為,國家對旅遊業的政策支持和擴内需期待明確,旅遊業復蘇前奏正式啓動。

自2020年疫情暴發以來,人們出行受限,旅遊市場需求不斷萎縮,個股表現多低迷。據文旅部測算,2021年十一黃金週國内旅遊出遊5.15億人次,同比減少1.5%,僅恢復至疫前同期的70.1%;國内旅遊收入3890.61億元,同比減少4.7%,僅恢復至疫前同期的59.9%。

東亞前海證券指出,從本次《規劃》推出時間來看,冬奧會、春節均可看作旅遊、零售等行業復蘇的起點,未來隨著疫情形勢逐步轉好,旅遊、出行客流有望持續回升,相應行業的整體復蘇有望呈現加速趨勢。

中國旅遊研究院預計,2022年國内旅遊人數39.80億人次,國内旅遊收入3.81 萬億元,同比分别增長16%和27%,有望恢復至19年同期水平的七成。

02曲江文旅業績低迷

受益於政策的驅動,曲江文旅股價大漲,那麽其基本面又如何?

資料顯示,2012年,曲江文旅通過借殼ST長信上市,目前經營範圍涵蓋景區運營管理、酒店餐飲服務、旅遊服務管理、園林綠化、旅遊商品銷售等。其中,景區運營管理是主營業務,一直佔總營收七成左右。

曲江文旅運營管理的文化旅遊景區業務主要包含「西安曲江大雁塔·大唐芙蓉園」、西安城牆景區、大明宮國家遺址公園三個國家5A級景區等。公司目前已成為國内大型歷史文化景區集成管理的領先者,有著獨特的核心競爭優勢。

值得一提的是,近年來,西安作為國内熱門旅遊目的地,文旅消費市場持續火爆。行業數據顯示,2021年暑假期間西安團遊和自由行訂單較2020年同期增長近10倍。另外,《2021年全國旅遊服務質量調查報告》也指出,西安在國内旅遊服務質量整體評估中位居前列。

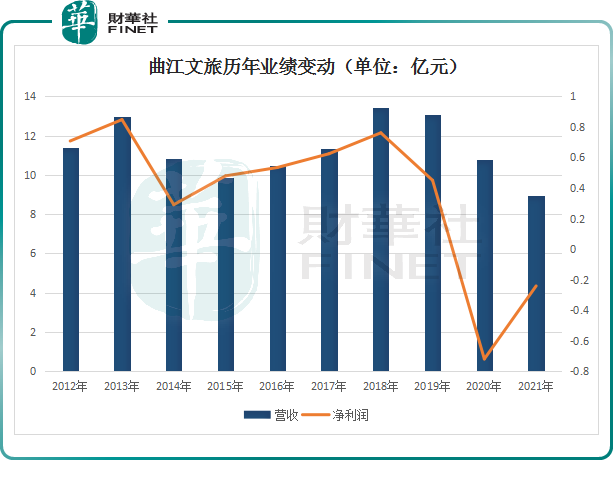

然而,坐擁西安旅遊市場半壁江山的曲江文旅,業績並不理想。從2019年開始,該公司的業績呈現明顯下滑趨勢。如下圖:

財報顯示,2017年至2019年,曲江文旅實現營收分别為11.32億元、13.45億元和13.05億元,同比分别增長7.99%、18.78%,及下滑2.95%;歸母淨利潤分别為0.62億元、0.76億元和0.45億元,分别同比增長16.91%、21.89%和下滑40.83%。

2020年,疫情的到來,更令其業績雪上加霜,營收同比下滑17.5%至10.77億元,淨虧損0.72億元。

曲江文旅業績下滑不僅因疫情、市場競爭加劇等外部影響因素,其對「門票經濟」的過於依賴、經營項目增長有限,也是導致曲江文旅整體業績出現下滑的重要原因。

具體來看,曲江文旅的主營業務——景區營運管理業務的酬金主要來源於收費景區的門票,和免費景區内的經營性活動。以公司盈利主力——大唐芙蓉園為例,2019年收入2.27億元,其中門票收入高達1.15億元,比重達50.7%。

而在2020年,大唐芙蓉園受疫情影響共計127天未取得門票收入;免費景區方面,經營性活動收入也較為慘淡。

進入2021年,曲江文旅的業績增長依舊疲軟。2021年前三季度,公司營業收入為8.97億元,同比增長29.55%;歸母淨利潤虧損2409萬,同比增長30.53%。

不僅如此,多名關聯方對公司的巨額欠款也進一步為曲江文旅增加了財務風險。財報顯示,截至2021年9月份,曲江文旅的應收賬款餘額為7.47億元,佔比總資產21.82%。

結語

展望2022年,對於旅遊行業,隨著相關產業政策的密集扶持和擴大内需的期待明確,旅遊消費市場有望逐步回暖。

東方證券指出,旅遊消費市場需求端波動不可避免,對復蘇趨勢依然保持信心,同時防疫政策的變化預期發酵,也有望催生板塊行情領先於基本面的反轉機會。

曲江文旅作為歷史文化景區發展集成商,從進入行業時間和現有管理體量來看,有著獨特的核心競爭優勢,但其自身業務增長仍舊乏力,此番上漲,更多體現或是市場對旅遊景區概念的樂觀預期。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享