2022年開年,新能源賽道又迎來重磅消息。

1月24日收盤後,國務院正式印發《「十四五」節能減排綜合工作方案》,其中明確,到2025年,非化石能源佔能源消費總量比重達到20%左右。

當日光伏賽道再掀狂歡,其中金剛玻璃、金辰股份、德業股份等掀起漲停。可以說光伏板塊開年正在經歷雙喜臨門,除政策加持外,剛剛過去的2021年的漲價潮,讓光伏板塊利好才剛剛開始兌現。

淨利潤增長超4倍

1月24日晚,大全能源發佈業績預告,預計2021年實現歸屬於母公司所有者的淨利潤56億元-58億元,同比增加約45.57億元-47.57億元,同比增長436.69%-455.86%。

公司表示,本期業績預增的主要原因源於2021年,整體光伏市場持續增長,下遊單晶矽片企業擴產提速、對高品質多晶矽需求增長明顯,而高純多晶矽料環節整體供應緊缺,因此使得多晶矽市場價格持續上漲。2021年,公司保持滿負荷生產、產銷量均比去年同期有所增加、因此實現業績顯著增長。

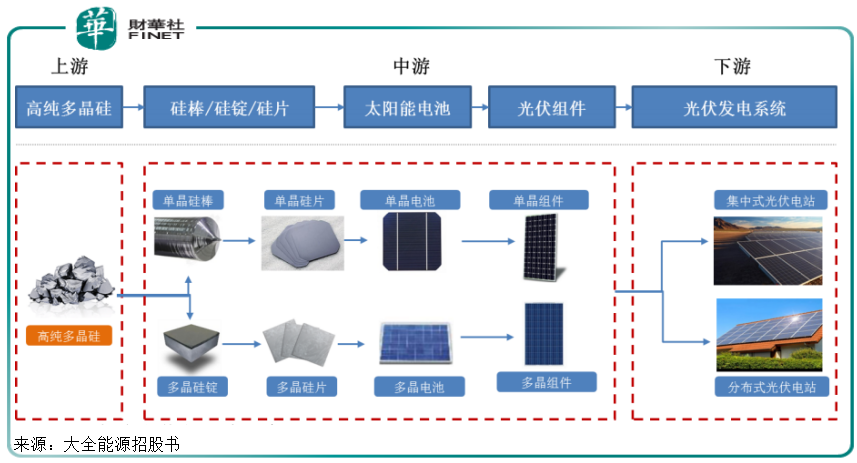

大全能源處於光伏產業鏈的上遊環節,專注於高純多晶矽領域,主要產品為高純多晶矽,產品下遊多應用於光伏行業。

多晶矽經過融化鑄錠或者拉晶切片後,可分别做成多晶矽片和單晶矽片,進而用於制造光伏電池。

目前單晶矽片已經成為矽片市場主流,截至2020年底,單晶矽片的市場佔有率超過90%,將實現對多晶矽的全面替代。緊跟市場走勢,大全能源單晶矽片用料佔比逐年提高。2021年,公司單晶矽片用料產量佔比已達到99%以上,在單晶矽片用料的市場佔有率為22.68%,市場佔有率相對較高。

在下遊市場方面,公司與隆基股份、晶科能源、上機數控、晶澳科技、天合光能、中環股份、陽光能源、環太集團、高景太陽能、京運通等國内外知名光伏矽片廠商形成良好的合作關係。

2021年光伏產業的大發展催生了上遊高純多晶矽產品需求,2021年内大全能源新簽超過21萬噸矽料長單,公司產能訂單都已被鎖定至2025年。所以公司取得超4倍淨利潤也符合市場預期。

產量位居全球第二

大全能源是2021年7月登陸科創板的企業,雖然上市不久,但公司來頭不小。

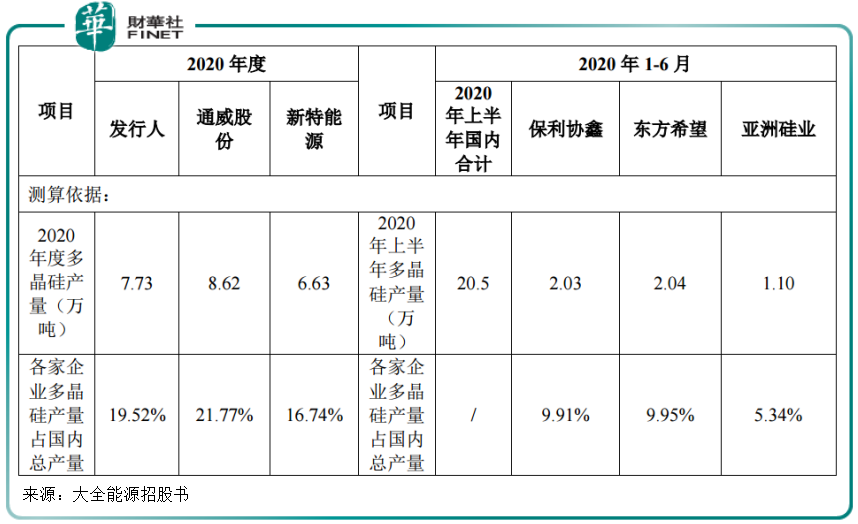

目前公司產能已達到7萬噸/年,產能規模在業内處於第一梯隊,合並報表口徑下公司2020年度產量位居全球第二、國内第二。

在中國多晶矽企業大規模擴產、以及成本等多重因素下,近年全球多晶矽產業進一步向中國轉移,國内外高成本產能在逐步退出。2020年,中國多晶矽產量佔全球的比重達到75.3%,相對2019年提高7.98個百分點。

從行業競爭格局看,我國高純多晶矽市場主要參與者包括大全能源、通威股份、保利協鑫、新特能源、東方希望、亞洲矽業等國内企業及德國瓦克、韓國OCI等國外供應商。

根據矽業分會統計,大全能源、通威股份、新特能源、保利協鑫、東方希望、亞洲矽業、鄂爾多斯、内蒙古東立等8家企業,於2020年6月底產能佔國内多晶矽總產能約95%。

其中,2020年末年產能在5萬噸以上的規模企業有大全能源、通威股份、保利協鑫、新特能源等4家,2020年以上的企業產能合計約31.7萬噸,佔國内多晶矽總產能的75.57%。

2020年,大全能源國内市場佔有率19.52%,國内單晶矽片用料產量的市場佔有率為22.68%。根據矽業分會排名,保利協鑫的產量包括了其參股非並表公司的產量,該口徑下大全能源2020年產量全球第三,國内第三;合並報表口徑下,大全能源2020年度產量全球第二,國内第二。

而排在第一位的則是通威股份,2020年度產量全球第一。

此外,多晶矽是光伏產業的基礎原材料,屬於大宗商品,競爭焦點在於技術,具體體現在產品質量和成本方面。

產品質量方面,大全能源產品已達到了技術指標要求最高的《電子級多晶矽》(GB/T12963-2014)電子1級標準。2020年,發行人單晶矽片用料的銷量佔比已達97.07%,目前公司單晶矽片用料佔比已達到99%以上。

產品成本方面,公司7萬噸產能都集中在西部低電價地區,產品生產過程中電力、水等能源,以及矽粉等材料的單位耗用均遠優於中國光伏行業協會統計的行業平均水平,較低的電力消耗和較低的原材料消耗使公司具備一定的成本優勢。

擴產恰逢矽料價格反彈?

2020年以來,國家已將「碳達峰」「碳中和」作為重大決策部署,目前已有31個省份下達「十四五」發展規劃,其中21個省市量化了關於新能源裝機的具體目標,光伏行業將迎來新的發展機遇。

根據國家能源局發佈的最新數據顯示,2021年我國風電、光伏發電新增裝機規模超過1億千瓦,其中光伏發電新增5297萬千瓦。

從發展情況看,分佈式光伏發展亮點突出,年新增裝機約2920萬千瓦,約佔光伏新增裝機的55%;第一批約1億千瓦大型風電光伏基地項目建設穩步推進,目前已開工約7500萬千瓦。

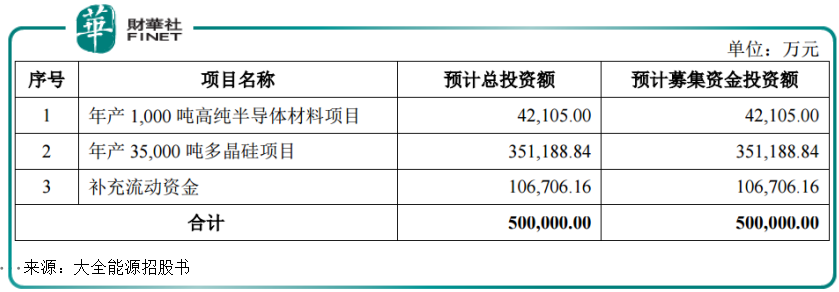

在大的時代轉向面前,大全能源也借上市機會進行融資擴產。公司預計將投資約4.2億元建設年產1000噸高純半導體材料項目;另投資約35.1億元建設年產3.5萬噸的多晶矽項目。

就在公佈業績預增同時,大全能源也一起抛出110億元大手筆擴產。公司擬定增募資不超過110億元,其中80.03億元用於年產10萬噸高純矽基材料項目,29.96億元用於補充流動資金。

隨著近年矽料擴產產能釋放,2022年將迎矽料產能大年。根據安泰科預測,到2022年底國内多晶矽產能將達到86萬噸/年以上,環比上一年度增加34萬噸/年。

不過在經歷2021年多半年的猛漲後,自2021年末,矽料價格已有所回落。據PVInfoLink數據,截至2022年1月19日,多晶矽致密料價格為234元/公斤。

銷售價格下降會否衝擊到大全能源等上遊矽料企業業績?

某種意義上,以大全能源為代表的矽料龍頭企業進行產能擴張恰恰是緩解2021年矽料供應緊張的有效辦法,需求供應充足,價格也自然會有所下降。但具體到矽料企業利潤上,如果銷售規模增加,也能一定程度對衝價格下行帶來的業績壓降。

此外,在原材料價值重估的今天,矽料價格似乎也難以下降到之前低估時期。且臨近春節,矽料價格似乎還在反彈增長。萬聯證券表示,上遊環節發生明顯變化,矽料價格不但止跌,並且出現明顯反彈。然而組件端考量需求、終端接受度,價格尚未出現大幅調整,目前1月執行價格以前期訂單交付為主。上遊矽料價格上漲傳遞出終端需求向好、新增產能持續釋放的信息。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享