前言:

2022年春節前夕的資本市場,與往年有所不同的是,預製菜概念成為這個冬天最火爆的賽道之一。

線上、線下預製菜品類銷量如火如荼,資本市場預加碼預製菜產業鏈的企業如雨後般春筍冒出,西貝董事長賈國龍放出豪言投資20億元搞預製菜,後有瑞幸咖啡創始人陸正耀擬通過「舌尖工坊」進軍預製菜賽道,現有越來越多的券商為預製菜賽道站台唱好。

在此背景之下,A股預選菜相關的題材及概念股,不管三七二十一,沾上「預製菜」的上市企業先漲為敬,投機情緒高漲。

那麽,在股價論英雄的當下,誰是預選菜概念股中最受歡迎的呢?另外,預製菜賽道中,又有哪些參與者呢?

預製菜江湖:百舸爭流,各顯神通

在上篇預製菜專題開篇中,財華社已經指出目前預製菜行業尚處發展初期,預製菜細分賽道眾多,覆蓋農、農蔬、畜、禽、水產等細分賽道,市場參與者眾多且較為分散,市場集中度也不高。可以說,目前預製菜行業正呈現出百舸爭流千帆競的業態。

需要注意的是,目前,預製菜行業具備全國性、全渠道、全係列的預製菜龍頭企業,還未出現。譽有「預製菜第一股」味知香(605089.SH),也只不過是一家地域性的預製菜企業。截至2020年,味知香近96%的收入來源是華東地區。

目前,國内對預製菜並沒有標準的分類與定義,亦對預製菜參與者行業劃分也沒有一個標準化的指引。對此,財華社對當前券商研報進行大致的梳理,將預製菜參與者大體分為五類:

一是,以味知香、蒸燴煮、聰廚、珍味小梅園等一眾以專門做預製菜的企業;二是,以聖農發展、國聯水產、龍大美食、得利斯為代表的農牧水產類上市企業;三是,以安井食品、三全食品、千味央廚等為代表的速冷食品上市企業;四是,西貝、海底撈、真功夫、吉野家、全聚德為代表的連鎖餐飲企業;五是以盒馬生鮮、叮咚買菜、每日優鮮、美團買菜等為代表的生鮮商超新零售平台。

值得注意的是,在預製菜賽道中的這五類企業,因各自聚焦細分領域、產品及渠道的模式不同,存在各自的優劣勢。

以專門從事預製菜企業為例,由於此類企業由於深耕預製菜市場多年,往往運用模式相對簡單,聚焦幾個品類豐富的菜係持續深耕,產品定位及渠道佈局更貼近客戶對「預選菜」的需求。風險也很明顯,例如,過度依賴地域性收入,上遊原料佈局及話語權較弱等等。

以「預製菜第一股」味知香為例,味知香深耕預製菜12年,精耕渠道,成功打造「味知香」和「馔玉」兩大品牌,產品覆蓋至肉類、水產類、煲湯類及小食類四大細分賽道,成為目前預製菜行業領跑者。目前,公司規模較小,在渠道、原材料等方面功力尚需提升。

農牧水產企業方面,在上遊原材料話語權明顯,對原材料的特性更為了解,成本優勢突出,工業化生產基礎紮實。此外,農牧水產企業在盈利水平較高的深加工產品領域都有所佈局,供應鏈較為完整,在生產的調理製品及料理包類產品優勢突出。但是,農牧水產行業種類眾多且競爭較大,各大企業仍以深耕自身熟悉的細分賽道位置。

以國聯水產為例,依託自身在水產對蝦及羅非魚領域的牌照優勢,佈局水產種苗、飼料、養殖、加工、銷售等全產業鏈。其中,預製菜亦是國聯水產近些年佈局的一環。

速冷食品企業方面,速度食品企業依託強大的冷鏈物流及渠道分銷能力,打響了品牌知名度,並依託品牌優勢及研發能力將業務版圖向其他食品加工領域延伸。劣勢方面,對上遊原材料話語權不強,以及對企業供應鏈及營銷的成本管理能力要求較高。

以安井食品為例,依託自身在速凍食品領域龍頭優勢,逐步向預製菜行業發力,推出「凍品先生」子品牌聚焦快手菜。目前,安井食品以「凍品先生」和「安井」兩大品牌搭建的預製菜產品多達幾十種。

連鎖餐飲企業方面,連鎖餐飲企業是預製菜市場需求的主力軍。這主要是使用

預製菜可以減少餐飲連鎖企業的人工成本,縮小後廚面積,提升出餐效率,保證產品口味穩定,提升食品安全質量保證。其中頭部連鎖餐飲企業預製菜使用比例已經較高,真功夫、吉野家、西貝、小南國等企業預製菜食用佔比高達80%以上。

值得一提的是,新冠疫情的爆發,不少企業為了自救,紛紛進軍預製菜行業,推出預製菜品。例如,西貝推出了預製菜品牌「賈國龍功夫菜」,海底撈推出了「開飯了」半成品菜肴、自熱火鍋等產品。

因此,隨著未來越來越多的餐飲企業加入預製菜行業,預製菜賽道將顯得更加擁擠,行業競爭潛在的不確定風險明顯增加。

生鮮商超新零售平台方面,以盒馬鮮生、每日優鮮、多多買菜、美團買菜、永輝超市等為代表的生鮮商超新零售平台,雖然在預製菜行業的上遊及中遊優勢不明顯,但貴在下遊C端消費者市場優勢凸顯。首先,新零售平台的主要消費人群與預製菜C端消費者重合度高,積澱的消費大數據更有利於洞察消費者喜好,可進行精準銷售。

預製菜風口:速冷食品企業慘遭「抛棄」

隨著新春佳節的臨近,以及就地過年氛圍的持續上升,預製菜不僅成為人們茶餘飯後熱談的話題,亦是股市預製菜概念股股價飙升的重要催化劑之一。

據Wind數據顯示,截至2022年1月24日,過去三個月時間里,預製菜指數以8.8%的漲幅,大幅跑赢上證、深指及創指三大指數。其中,預製菜行業五類玩家中,漲幅趨於領跑的是農牧水產企業及餐飲相關的企業。

據Wind數據顯示,截至2022年1月24日,年初至今預製菜指數30家成分股中,漲幅超過10%企業有五家,分别為是得利斯、國聯水產、金陵飯店、福成股份、同慶樓,漲跌幅分别為+74.58%、+64.46%、+26.75%、+15.1%及+12.9%。其中,得利斯、國聯水產及福成股份為農牧水產企業,而同慶樓及金陵飯店為酒店餐飲企業。

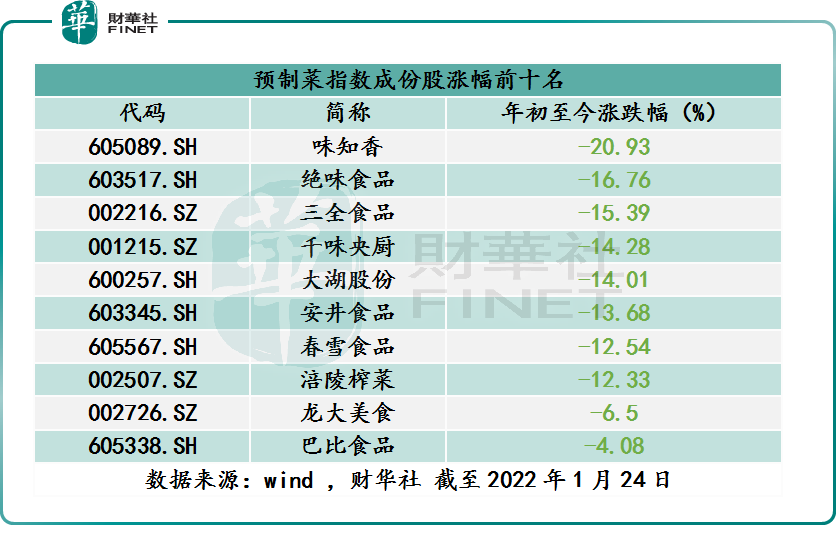

然而,在預製菜風口之中,預製菜概念漲跌分化十分明顯,預製菜專業戶味知香,以及安井食品和千味央廚在内速冷食品企業股價卻背道而馳,跌勢明顯。

據Wind數據顯示,截至2022年1月24日,年初至今預製菜指數30家成分股中,跌幅超過10%的企業多達8家,分别為是味知香、絕味食品、三全食品、千味央廚、大湖股份、安井食品、春雪食品、涪陵榨菜、龍大美食及巴比食品,漲跌幅分别為-20.93%、-16.76%、-15.39%、-14.28%、-14.01%、-13.68%、-12.54%及-12.33%。

8家領跌的預製菜概念股中,作為「預製菜第一股」的味知香跌幅卻是最大,真是讓人唏噓不已。此外,三全食品、千味央廚及安井食品為代表的速凍食品板塊下跌的企業佔比最大。

尾語:

實際上,預製菜並非新事物。只不過,這兩年隨著疫情到來及味知香上市,讓預製菜從B端走上了C端市場,使得預製菜賽道被廣大市場投資者所熟知,疊加春節臨近,C端銷量開始上漲。

在此背景之下,預製菜題材借助過節氛圍迎來「投機性」炒作。甚至部分預製菜概念被遊資追捧,股價出現大幅異動。以得利斯七天七板的股價漲勢,就可窺見一斑。

從長遠發展來看,未來預製菜賽道雖有千億規模的發展前景,但我國預製菜行業發展尚處初期,面臨的不確定風險明顯較高,投資者應當理性、克制的關注市場動態,切莫追高買入。

具體不確定性風險有幾點:一、預製菜行業進入門檻較低,來自各大細分賽道的新進入者正不斷湧入,群雄逐鹿或將成為未來主要競爭新業態。在此背景之下,行業競爭是否會出現產能過剩、價格戰頻發等問題呢?

二、目前預製菜近六、七成需求都是B端餐飲行業,受疫情反復不斷地影響,餐館經營受限,是否會抑制對預製菜的需求呢?

三、預製菜在口味上還與下館子或自己現做的菜品還有一定差距,尤其是蔬菜類和海鮮類菜品。未來如何彌補這一差距,並確保C端市場預製菜規模,能保持平穩增長態勢呢?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享