8月10日晚,「安防茅」海康威視(002415.SZ)密集發佈了數份公告,全部為關於分拆控股子公司杭州螢石網絡股份有限公司(以下統稱為「杭州螢石」)到科創板上市。

根據《關於控股子公司投資建設螢石智能製造(重慶)基地項目的公告》,杭州螢石上市之後,將用一部分上市募集資金投入到螢石智能製造(重慶)基地項目建設中。該項目位於重慶市大渡口區,規劃用地300畝,規劃建築面積38.04萬平方米,建成後將是杭州螢石新的智能製造工廠。

項目預計耗資18.50億元,資金來源除一部分來自上市募集資金和銀行貸款外,主要仍是杭州螢石自有資金。

除該份文件外,海康威視還公佈了一份修訂版的杭州螢石分拆上市預案,更新了子公司去年第四季度的經營業績。

杭州螢石的科創板上市,看來已是箭在弦上。

8月11日,海康威視股價收報60元,小幅上漲0.3%。7月26日,「安防茅」海康威視盤中一度創下70.44元的歷史新高,但之後股價迅速開啓一輪回調。

杭州螢石分拆上市的計劃,其實早在今年一月份就已提出。如今不過是利好落地。

在一眾行業茅中,「安防茅」海康威視是少數今年股價仍能創新高的行業龍頭之一。在海康威視上半年股價、業績表現依然堅挺的情況下,子公司杭州螢石的分拆上市又意味著什麽呢,且看下文一一道來。

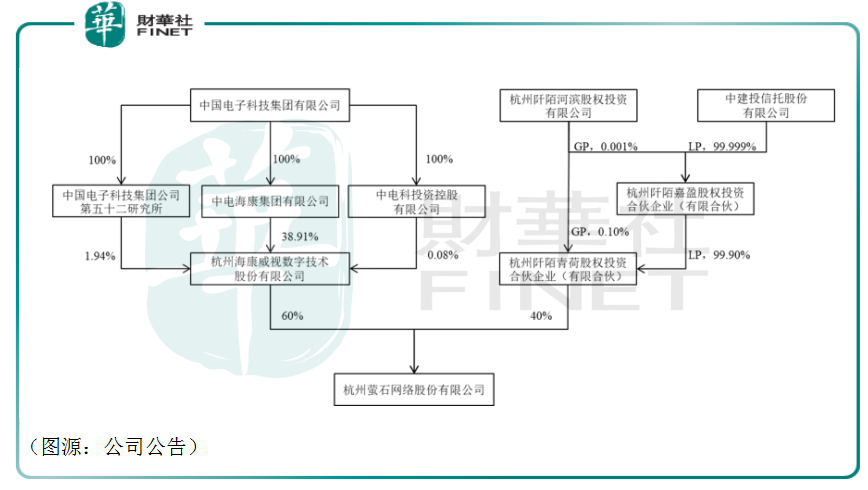

此次海康威視要分拆上市的杭州螢石成立於2015年3月,迄今不過六年歷史。海康在公司持股比例達到60%,為其控股股東。因此,杭州螢石業績並表入賬到海康威視綜合報表中。

杭州螢石產品分為兩類,一是向C端用戶提供的以視覺交互為主的智能家居產品及服務,二是向行業B端客戶提供用於管理物聯網設備的開放式雲平台服務。

前者產品包括智能家居攝像機、智能入戶、智能控制和智能服務機器人、智能新風、智能淨水、寵物喂食機、智能手環、兒童手表等產品以及雲存儲、智能識别、哭聲檢測、老人看護、畫面異常巡檢、電話提醒、語音助手等場景增值服務。後者代表產品則有軟件開放平台、SaaS助推器、 IoT 開放平台、算法開放平台等。

截至今年6月末,杭州螢石物物聯雲平台IoT接入設備超過1.3億台,平台注冊用戶超過8000萬名3,月活躍用戶超過3000萬名,日活躍用戶達到近1200萬名。

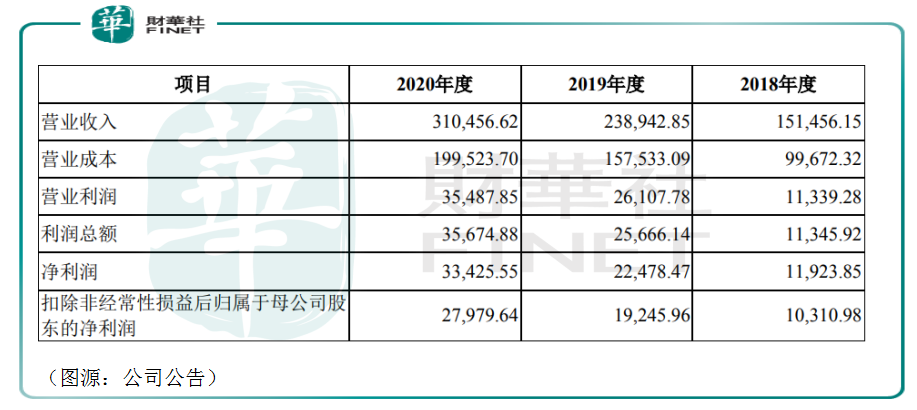

產品銷售情況方面,去年杭州螢石各類智能家居產品銷量突破1300萬台,在智能家居攝像機、智能貓眼、智能門鎖、陪護機器人等智能家居產品的細分領域均處於市場領先地位。公司去年錄得營業收入31億元,淨利潤3.3億元,扣非歸母淨利潤2.8億元。

作為智能家居部分細分領域的龍頭,杭州螢石拆分獨立上市有兩重意義。對於杭州螢石自己而言,可以獲得額外外部融資,用於公司未來擴張(如智能製造(重慶)基地項目)及發展。而對於母公司海康威視而言,杭州螢石上市有兩層積極意義:

一是可以改善自己的合並資產負債表資金情況(即資產項的現金及股東權益)。根據公司中報所示,截至上半年末海康威視合共有流動資產723億元(其中現金277億元),流動負債301億元。杭州螢石上市融資注入之後,海康威視的整體資金狀況會更健康(但短期内,公司按權益享有杭州螢石的淨利潤存在被攤薄的可能)。

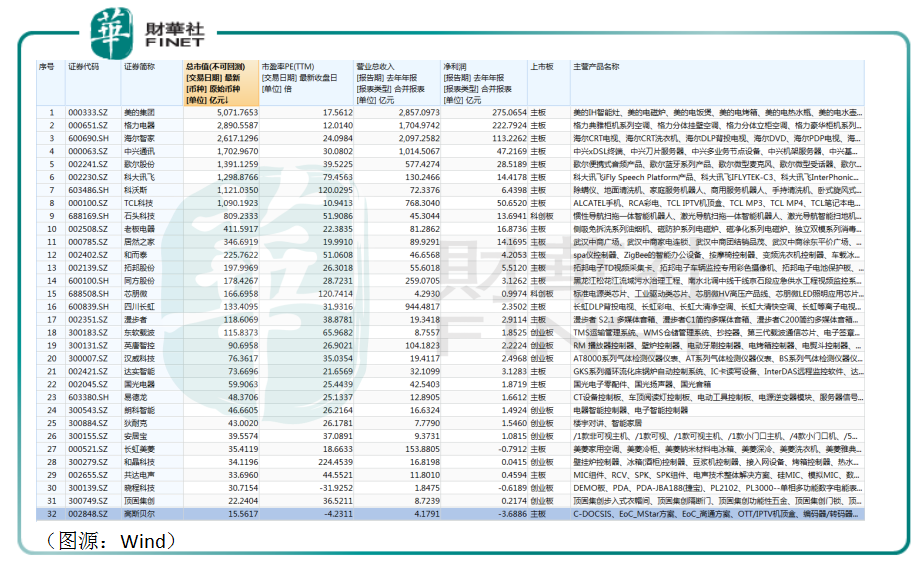

二是可以重構海康威視的估值邏輯。目前A股市場上的智能家居概念股眾多,真正有從事智能家居終端產品的研發及生產的公司有石頭科技、科沃斯以及老板電器等。按2020年度營收和淨利潤衡量,杭州螢石均低於以上三者(見下圖)。

在A股市場上,石頭科技、科沃斯和老板電器最新滾動市盈率分别為52X、120X以及22X。杭州螢石與該等公司在智能家居細分領域其實並不構成直接競爭。公司雖然目前營收規模較小,但仍有可能因為成長空間較大而獲得科創板給出較高的估值。

目前海康威視的滾動市盈率為37X,即公司市值等於淨利潤X37。若杭州螢石在科創板上市後獲得比海康威視更高的估值,則海康威視按權益享有對子公司的淨利潤對應市值將高於原來(按權益享有)淨利潤X37的估值,海康威視整體估值邏輯將重構,公司市值可能在目前基礎上進一步提升。

但值得留意的是,杭州螢石2020年淨利潤3.3億只相當於當年海康威視整體淨利潤133.86 億元的2.5%。即便上市的杭州螢石能獲得更高估值,但對海康威視整體市值刺激可能有限。

能決定海康威視估值增長空間的,主要還是公司本身。

在今年年初文章《海康威視:Q4業績超預期,安防龍頭發展前景如何?》中,財華社曾報道「安防茅」海康威視在去年第四季度單季營收錄得營收214.06億,同比增長20.13%;實現歸母淨利潤49.63億元,同比增長13.13%。兩項指標均大超市場預期。

而進入2021年,海康威視產品依然暢銷。據半年報所示,公司上半年實現營業總收入339.02億元,同比增長39.68%;實現歸屬公司股東淨利潤64.81億元,比同比增長40.17%;上半年整體毛利率為46.30%。

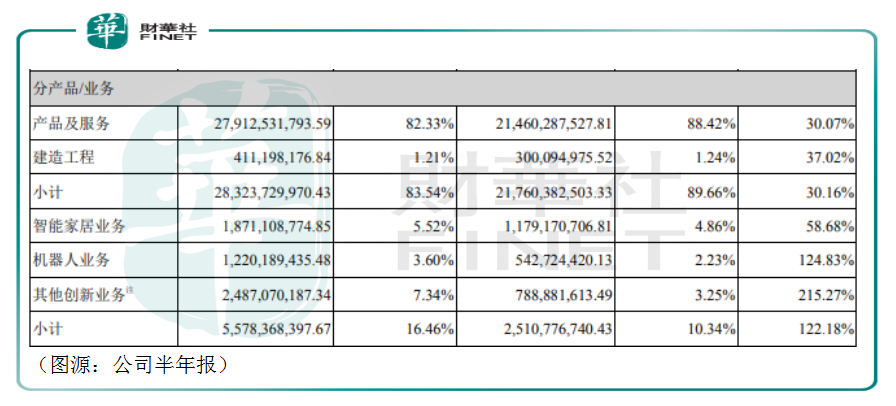

其中,海康威視產品及服務錄得收入279億元,佔總收入82.33%,同比增長30%。按年報披露,海康威視的產品及服務包括前端產品、後端產品及中心控制產品等,如「黑光」、「全彩」係列攝像機,「超腦」NVR,「明眸」係列智能門禁。

如此前所預測,海康威視今年上半年繼續受惠於安防行業高速增長行業景氣期。此外,同期公司智能家居業務(杭州螢石)和機器人業務以及其他創新業務(即海康汽車技術、海康微影、海康存儲、海康慧影、海康消防、海康安檢等子公司對應業務)營收分别同比增長59%、125%及215%。

凡是皆有兩面,海康威視產品的下遊需求在今年保持穩健增長,但公司的供應鏈供給卻未必能保持穩定——尤其是目前「芯慌」大環境下。

根據最新8月6日的調研紀要顯示,海康威視認為最近成熟制程芯片供給一直處於緊平衡狀態。今年下半年,半導體交付緊張的局面依然會持續,甚至可能會持續到明年。公司當前有高庫存和強支付能力作為保障,在供應鏈中仍保持相對優勢。

在原材料價格端,由於海康威視的金屬、芯片等材料價格全線上漲,所以海康也對終端產品價格作了一定上調,但「沒有漲到位」,落後於原材料的波動。

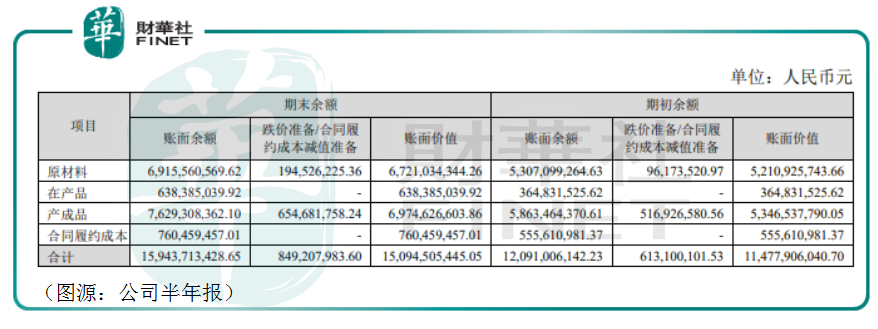

按半年報所示,海康威視的產成品賬面價值由年初的58.6億元增加至69.74億元,相當於上半年營收的27%。此外,公司報告期末還有在產品6.38億元及原材料67.21億元,庫存賬面值價合計151億元。而在去年年末,公司庫存賬面價值合共為115億元。

上半年,海康威視的高庫存產生的跌價準備合共為8.5億元。

對於海康威視而言,這些看似很多的庫存像一把「雙刃劍」,如果供應鏈供應正常,庫存還是會難以避免會產生跌價虧損。而如果供應鏈無法保證產品供應,缺口巨大情況下公司目前的產成品就可能無法滿足市場需求,影響公司的銷售回款。

另外,海康上遊的原材料漲價可能會對公司下半年產品毛利率造成一定壓力。

簡而言之,下半年海康威視的經營「雷點」主要在供給側。如果供應鏈供應正常,「安防茅」海康威視將有望延續上半年的業績高景氣。

就杭州螢石當前基本面來看,公司是智能家居攝像機等智能家居細分領域的龍頭,其到科創板上市會為母公司海康威視帶來資金增厚、估值重構等潛在利好。

但考慮杭州螢石2020年營收只佔海康威視當年總營收4.8%,淨利潤只佔2.5%,子公司科創板上市短期内對海康威視估值刺激或有限。

回到海康威視公司層面,「安防茅」上半年得益於行業高景氣,營收及淨利潤均40%左右的超高同比增速。到了下半年,行業性的半導體原材料的漲價和供給壓力仍存在,有可能會成為拖累「安防茅」今年全年業績的最主要因素(具體供應鏈供給情況,建議讀者留意公司在調研紀要中的披露)。

簡而言之,子公司杭州螢石的分拆上市,對於規模龐大的「安防茅」海康威視而言,可能影響甚微。

作者:橘子汽水

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享