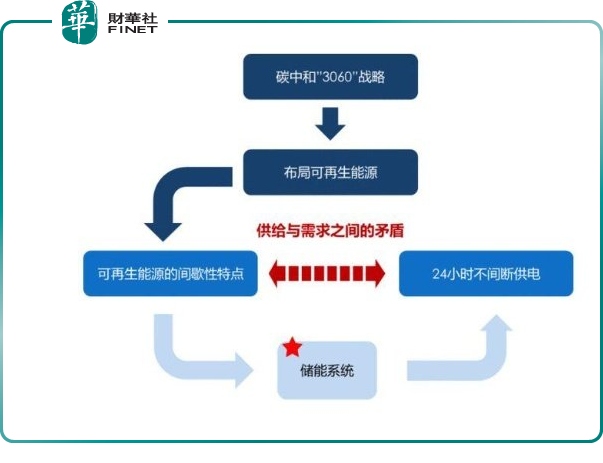

新能源汽車火了,用電卻成為一件尷尬的事。比如,白天是用電高峰期,然而電資源的供給卻相對趨緊的,晚上是用電低谷期,電資源的供給卻相對充裕。這就涉及到一個電網調峰問題。

碳中和的號角吹響後,隨著新能源裝機量的加大,電網系統調峰能力存在嚴重不足的現象愈發明顯,如何有效的合理分配電資源,是當下的一個焦點難題,在此背景下,國家發改委近期半個月内在儲能行業方面多次發聲,做出明確性引導。

簡而言之,利用新能源發出來的電該怎麽樣分配與使用的問題,需要儲能來解決。

儲能將肩負起歷史重任,在解決上述難題方面將扮演重要角色。

2021年8月10日,國家發改委、國家能源局聯合發佈《關於鼓勵可再生能源發電企業自建或購買調峰能力增加並網規模的通知》,引導市場主體多渠道增加可再生能源並網規模。

為啥要提出這項通知呢?

當下,新能源發電裝機比重提升對電力系統調峰能力需求進一步增加,調峰能力不足問題已經顯現。

中國科學院院士陳祖煜曾指出,「在新能源高比例接入電力系統後,常規電源不僅要跟隨負荷變化,還要平衡新能源出力波動。電網負荷變化規律性強,用電高峰、低谷明顯;風電出力隨機性、波動性強,預測難度大,大規模接入後極大增加了電網平衡困難。」

如今,電網系統調峰能力存在缺額,不足以支撐高比例新能源消納。2030年,若保證新能源100%全額消納,國家電網經營區的調峰能力缺額為3.98億千瓦;若保證新能源利用率95%,國家電網經營區的調峰能力缺額為1.96億千瓦。

基於此,此次通知鼓勵、允許發電企業購買儲能或調峰能力以增加並網規模,可以有兩種形式:一是自建儲能或調峰資源;二是與調峰資源市場主體進行市場化交易的方式承擔調峰責任。

在比例要求上,超過電網企業保障性並網以外的規模初期按照功率15%的掛鈎比例(時長4小時以上)配建調峰能力,超過20%則具有優先並網優勢。

「保障性並網」和「市場化並網」,已經在2021年5月發佈的《關於2021年風電、光伏發電開發建設有關事項的通知》中就出現過,其中,「市場化並網」即通過自建、合建共享或購買服務等市場化方式落實並網條件的項目,並網條件主要包括配套新增的抽水蓄能、儲熱型光熱發電、火電調峰、新型儲能、可調節負荷等靈活調節能力。

調峰服務作為電力輔助服務的一種,在現有的電力市場框架和規則下,儲能可參與中長期電量交易,調頻、調峰輔助服務市場交易。相關數據顯示,目前全國約20個省份(地區)出台了調峰輔助服務市場運營規則,將符合準入條件的儲能項目納入輔助服務市場,允許其以獨立主體身份參與調峰或調頻。

這意味著,未來在電網承擔的風光保障性並網容量以外,開發企業若想進一步增加項目並網規模,儲能建設、購買輔助服務已經成為必選項之一。

可以看出,此後電源企業再也不是單純的建設、賣電的角色,而是將逐漸承擔更多的可再生能源並網並網消納責任,而消納的目前最有效的技術路徑是用儲能先儲存起來,再二次分發。

關於儲能政策支持,近期多次發生,7月23日,國家發改委、國家能源局正式印發《關於加快推動新型儲能發展的指導意見》中明確了儲能行業的發展規劃與目標,到2025年實現新型儲能從商業化初期向規模化發展轉變,累計裝機規模30GW以上。

這個文件算是為新型儲能吹響號角。

一週後的7月29日,國家發改委印發《關於進一步完善分時電價機制的通知》,部署各地進一步完善分時電價機制。文件的主旨就是繼續拉開平峰和高峰時期的電價,條件具備區域,分時電價差距可達到4倍。

這份文件是在用電端的電價指引,過去電價是一刀切,隨著波峰波谷的電能供給不同,加之調峰難度大,一刀切的政策不再適宜,分時電價的推出,以後白天用電可能貴,晚上可能便宜點,這是從電價角度來引導市場錯開用電高峰。

這兩份文件都是在鼓勵發展儲能行業,儲能未來的十年在於電化學儲能(鋰電)和化學儲能(氫儲能)。

其實,已經有企業走出調峰關鍵性的一步。比如,在2021年7月,陝投集團趙石畔煤電#1機組成功完成百萬機組深度調峰試驗,深度調峰能力達到機組額定出力的23%,試驗期間機組運行平穩、鍋爐燃燒穩定,實現了兩台制粉系統不投油的運行工況,為國内1000兆瓦機組深度調峰能力積累了寶貴的經驗。

儲能技術可以分為機械類儲能、電氣類儲能、電化學儲能、熱儲能、化學儲能等,其中商業化應用最廣的儲能技術為抽水蓄能和電化學儲能。

目前來看,抽水蓄能是最為成熟、成本最低、使用規模最大的儲能技術,主要應用於大電網的輸配電環節,佔據了儲能市場的絕大多數份額。電化學儲能指的是以鋰電池為代表的各類二次電池儲能。

相比抽水蓄能等機械儲能,電化學儲能受地形等因素影響較小,可靈活運用於發電側、輸配電側和用電側;其中發電側與輸配電側儲能裝機相對較大,歸為集中式儲能,用戶側一般為戶用和工商業儲能,裝機相對較小,歸為分佈式儲能。

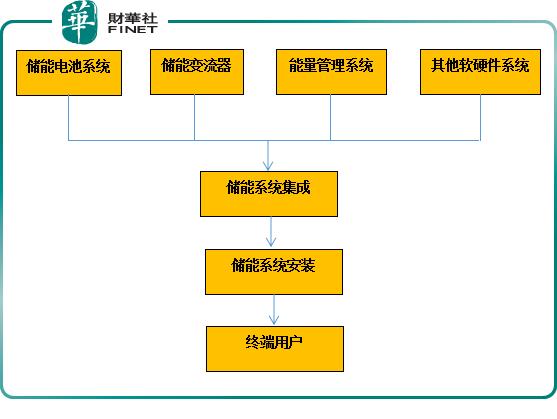

儲能產業鏈,上遊主要包括電池原材料及生產設備供應商等;中遊主要為電池、電池管理系統、能量管理系統以及儲能變流器供應商;下遊主要為儲能系統集成商、安裝商以及終端用戶等。

儲能系統由電池、雙向變流器(PCS)、電池管理系統(BMS)及能量管理系統(EMS)等部分組成,其中電池與變流器是儲能系統的核心環節。儲能系統整體依靠電池和能量管理系統來控制信息傳遞,電池組通過儲能變流器實現充放電。

結合儲能的成本構成來看,根據CNESA,電池成本為儲能系統成本佔比最高的部分,達到55%,其次是雙向變流器PCS)佔比約20%。

相比抽水蓄能這一傳統的儲能技術,電化學儲能市場前景空間則更加廣闊,吸引產業鏈各方公司參與其中,而電池廠商與逆變器廠商是目前電化學儲能市場的主要參與者。儲能具體的產業鏈結構圖如下:

參與上述產業鏈的相關公司主要包括以下:

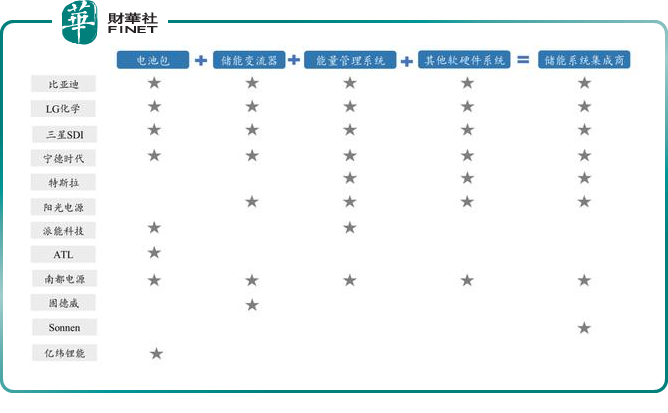

1.儲能電池系統:寧德時代、比亞迪、派能科技、億緯鋰能、國軒高科、南都電源;LG化學、三星SDI、松下等。

2.儲能變流器:陽光電源、錦浪科技、固德威、古瑞瓦特、科華恒盛、盛宏電氣;SMA、SolarEdge、Fimer等。

3.儲能系統集成:陽光電源、海博思創、沃太能源、海基新能源、庫博能源、科陸電子;特斯拉、Sonnen、Fluence 、RES、 Powin Energy等。

其中,有相當一批公司參與了該產業鏈的多個環節,具體如下圖所示:

可以看出,參與儲能全產業鏈的公司目前是比亞迪、寧德時代、LG化學、三星SDI;其次是第二梯隊,陽光電源、派能科技、南都電源也參與大部分的產業鏈。

作者 慧澤李

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享