匯率是兩國貨幣的比價,全球貨幣佔據主導地位是美元。自2020年5月底以來,人民幣匯率進入強勢上升通道。

在全球風險動蕩的2020年人民幣匯率為何上升?本輪上升具強確定性還是短期性波動?

自2020年5月以來人民幣升值勢頭強勁。

9月16日,人民幣兌美元中間價報6.7825,上調397點,漲幅為2020年4月8日以來最大,中間價刷新16個月以來新高。

在岸人民幣對美元匯率今日開盤在6.78附近波動,離岸人民幣對美元波動上行逾20點。截至9月16日16點10分,在岸、離岸人民幣對美元分别報6.7611、6.7587。

三個月前還需要7.1775元才能兌換1美元。如果從今年5月底人民幣匯率底部7.16算起,在不到4個月的時間,人民幣匯率升值幅度達到5.3%。

新冠疫情「黑天鵝」、地緣政治風險陡增的2020年,為何人民幣一改2019年貶值趨勢,開始強勁反彈?

匯率反彈是多空因素使然。從大基本面看,本輪人民幣升值主要受美元走弱和國内經濟復蘇態勢良好,人民幣資產吸引力提升影響。

美國方面,受新冠疫情+原油價格暴跌衝擊,美聯儲重啓無上限的量化寬松貨幣政策,導致美聯儲資產負債表急劇擴張。

據中銀證券研報顯示,截至9月15日,美聯儲資產負債表規模高達7萬億美元,相比3月中旬增加2.6萬億美元。

量化寬松不僅會提振美國經濟,刺激需求,同時也向全球提供了更多流動性,降低美國長端利率,降低美元吸引力,導致人民幣等新興市場貨幣面臨升值壓力。

另一方面,國内率先復工復產,經濟發展態勢良好,國家統計局公佈的8月數據中,多個關鍵經濟運行數據表現好於預期,支持人民幣匯率走強。

2020年8月,全國規模以上工業增加值同比增長5.6%,增速比7月份加快0.8個百分點;全國的社會消費品零售總額為33571億元,同比增長0.5%。

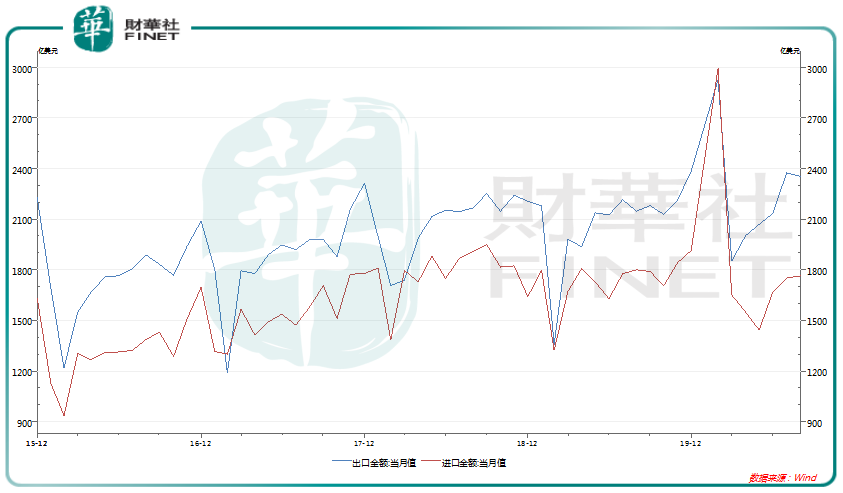

2020年8月,我國出口增速連續第三個月回升,創年内新高。以美元計8月出口金額2353億美元,同比增長9.5%;進口金額1763億美元,同比下降2.1%。

隨著海外復工復產,外需邊際修復,出口仍有望繼續得到支撐。貨物貿易順差有望延續,對GDP形成支撐。

2019年中國GDP逾14萬億美元,當前人民幣具備較大的升值動力,或將推動2020年中國GDP總量達到15萬億美元。

從本輪匯率上升特徵看,既快又長,逾「5個百分點」的升幅、持續「3個多月」,接近2018年11月至2019年3月和2019年9月至2020年1月兩輪升值的時間跨度,是否意味著本輪升值具有長期確定性?

對此市場觀點有所分化:很多機構預計升值趨勢或將延續,但也有不同聲音認為尚不具確定的升值趨勢。

有業内人士表示,中國出口份額開始逆勢上升,而美元匯率處在貶值趨勢之中,人民幣將會進入較長的升值過程。

持相同觀點的還有野村,其認為離岸人民幣對美元匯率有可能在年底前升破6.65,並表示已經提高美元空頭現金頭寸,並將通過期權繼續持有中期美元空頭。

但中銀證券認為,目前,境内外市場人民幣匯率升值趨勢尚未確立。而且,未來即便出現升值,空間有多大也不確定。

中國社科院世界經濟與政治研究所國際金融研究室副主任肖立晟認為,人民幣匯率升值,很大程度上還是因為美聯儲降低全球利率中樞。

在寬松貨幣環境,如果中國持續實施相對穩健的貨幣政策,人民幣匯率的升值速度可能會比其他新興市場國家更快,引發實際有效匯率升值。

不過雖然中國疫情已經得到控制,經濟企穩回升,但是相關產業並沒有出現生產率或者回報率的突然上升,人民幣尚缺少足夠的内生升值動能。

目前看人民幣匯率已經進入波動性的升值通道,但升值的幅度會受到中美雙邊政治壓力的限制。

如果中美關係沒有進一步大幅惡化,人民幣匯率還會繼續升值,最高可能會進入6.5-6.6之間。

儘管本輪人民幣升值空間仍然較難以預判,但我們仍要做好人民幣升值帶來的壓力和挑戰。

首先,如果人民幣升值過快、幅度過大將對我國出口企業造成衝擊,削弱出口企業競爭力、壓縮企業利潤空間。

其次,導致中國市場對外資吸引力減弱。一旦人民升值幅度過高,將導致外資投資成本上升,或形成對外資驅趕效應,造成其流入其他新興市場。

如果出口、外資投資受阻,必將影響中國就業情況,造成國内就業壓力。

第三、在全球主要經濟體放水的情況下,人民幣資產升值需要面臨全球低利率、寬流動性可能再度引發的熱錢流入,炒作人民幣資產,影響金融市場穩定。

第四、人民幣升值也將導致中國面臨巨額外匯儲備縮水壓力,假設人民幣兌美元升值10%,便意味著外匯儲備縮水10%。

中銀證券研報認為,我們兩次不可能踏入「同一條河流」。

2008年國際金融危機暴發後,以美國為代表的主要經濟體採取大規模刺激政策,導致全球流動性泛濫,中國在内的新興經濟體遭遇大規模資本流入和本幣升值壓力。

當時中國一方面增加外匯儲備阻止人民幣過快升值,輔之以控流入、擴流出措施,促進國際收支、外匯收支總體平衡。

另一方面提出擴内需、調結構、減順差、促平衡的經濟再平衡目標,從恢復經濟對内平衡入手解決經濟對外失衡問題。

與2008年國際金融危機相比,時下人民幣匯率機制的靈活性明顯提高。

2019年8月人民幣匯率破7,被稱之為「不叫改革的改革」,其打開匯率可上可下的雙向浮動空間,匯率彈性增加,匯率槓桿調節作用進一步發揮。

在靈活的貨幣機制下,應對人民幣升值壓力,仍然需要從經濟對内再平衡入手。眼下國家倡導的「雙循環」戰略或能有效化解過快升值帶來的衝擊。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享