近來樓市政策多。

新契稅法正式發佈,將於2021年9月1日起施行。五大行又統一口徑,將於8月25日其對存量房貸進行統一換錨。

這下那些糾結於選擇定期利率還是LPR的房貸一族觀望的時間不多了,再不決定,銀行就幫你安排了。

2020年8月12日,工建農中郵儲五家國有銀行同日公告,將於8月25日起對符合批量轉換條件,但尚未辦理轉換的個人住房貸款,統一調整為LPR定價。

存量房貸轉LPR定價已經有段時間了。

根據此前央行公告,今年3月1日起,金融機構應與存量浮動利率貸款客戶就定價基準轉換條款進行協商,將原合同約定的利率定價方式轉換為以LPR為定價基準加點形成,也可轉換為固定利率。

對此,易居研究院智庫中心研究總監、hth登录入口网页100強研究中心專家顧問嚴躍進幽默點評,最早存量貸款換錨是強制的,但是今年疫情下突然政策有所松動,商業銀行也明確可以自願選擇是否調整。

但是卻出現了一個非常尷尬的現象,很多購房者經常咨詢「要不要調整」,咨詢多調整少,導致銀行人員在解釋這個問題上非常疲憊。

而且解釋不清楚,反而會被投訴,最後把整個銀行的工作計劃都打亂了。所以到了8月份,本身是LPR換錨的最後節點,估計銀行急了,又改為強制了。

那文中指得「符合批量轉換條件」又是什麽意思?

是指2020年1月1日前已發放的和已簽訂合同但未發放的,參考貸款基準利率定價的浮動利率個人住房貸款(含個人商用房貸款)。

如果你還沒有來得及更改房貸利率,那麽很可能就會在12天後被自動切換為LPR定價方式。不過這個規定也有餘地,如果不希望被轉換,可與銀行協商撤銷。

根據規定,若批量轉換完成後,對轉換結果有異議,可於2020年12月31日(含)前通過相關渠道自助轉回或與貸款經辦行協商處理。

房貸一族锱铢必較、猶豫不決,銀行當然著急。其實在這之前,已經有還貸一族果斷轉為LPR定價。

根據8月6日發佈的《2020年第二季度中國貨幣政策執行報告》數據,截至2020年6月末,存量貸款定價基準轉換進度已達55%。其中,存量企業貸款轉換進度為76%。

我們今天講的存量個人房貸當然也是包含在上述55%里面,雖然沒有具體數據,但預估里面相當一部分是個人房貸。

雖然已經有人自覺進行轉換,但仍有人在磨磨蹭蹭,不確定轉了是沾光了還是吃虧了。

銀行急了。離央行給出的8月31日期限沒有幾天,此次,不然銀行這次也不會單獨將個人房貸單獨拎出來催促了。

這個選擇題這麽難做,大部分還是怕轉了吃虧。畢竟房貸一族大部分是剛需,誰的錢也不是大風刮來的,剛需的抗風險能力還是比較差的。

拿不定主意就去銀行櫃台問問,工作人員還是只能友情提示,轉不轉還得看你個人對未來利率走勢的判斷。

客觀來講,確實是這樣。眼下來看,轉LPR很劃算。原來商業貸款買房的利率都不低哈,以6.35%舉例,如果你購房用的是這個利率,還獲得一個85折,那購房利率就是5.40%。

而轉換成LPR的話,按2019年12月LPR報價4.8為基準,來找到你的加點基數為5.40%-4.8%=0.6%

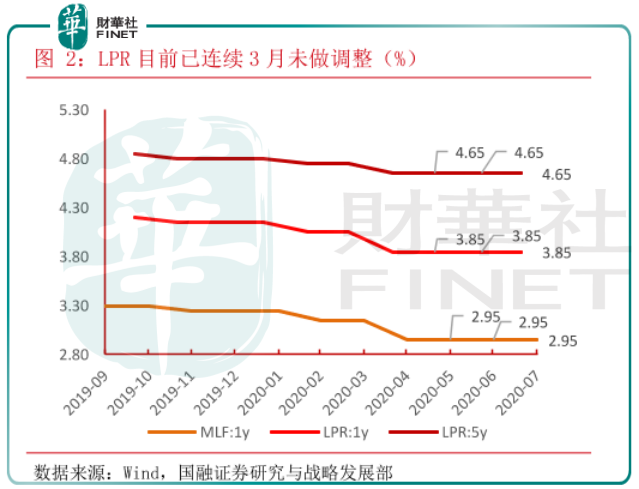

而今年7月20日的LPR報價已經連續3個月沒有調整,5 年期以上品種報 4.65%,則轉換LPR後的利率是4.65%+0.6%=5.25%

兩廂對比我們可以發現,新的LPR報價方式比原利率減少15個百分點。這樣看你每個月至少要省一杯星巴克的錢,轉LPR比轉固定利率劃算多了。

不過我們也要看中長期LPR走勢,這個決定了你未來是繼續享受這個優惠,還是面臨利率上行風險。

從近期看,7月份LPR 報價已3個月未發生變化,此外7月LPR與當月投放的MLF利率相同,均與上期相比沒有變化。

LPR 報價三個月沒發生變化,意味著央行正在採用更審慎的貨幣政策。隨著國内經濟復蘇,央行的貨幣政策也將趨於靈活、常態。

但疫情對經濟的影響仍未過去,貨幣政策難言收緊,整體寬松方向沒有改變。所以房貸每剩幾年的轉LPR肯定合適,但中長期LPR走勢將受經濟、通脹、收入等諸多因素影響,不確定性較強。

根據前文所講,疫情之下,LPR利率確實降了不少。

2019年8月20日,5年期LPR報價利率還是4.85%,到2020年4月20號就已經降至4.65%。

而5年期以上貸款更多是房貸,所以從需求端看,房貸利率是下降的。這意味著買房貸款成本降低了不少,直接利好房地產需求端。

那麽市場真實的樣子是這樣嗎?

新利率政策下,儘管各大銀行都對新購房者採取LPR加點的形式來提高貸款難度,例如首套商業性個人住房貸款利率不低於相應期限LPR+55個點,二套更是加到105個點。

隨著LPR今年來一路走低,房貸利率自然相應降低。

根據融360數據,從2020年1月開始,全國首套房房貸利率就出現下跌,迄今已經實現7連跌,總體下跌幅度達到0.3個百分點。

購房貸款成本降低,會否推升新一輪房價上漲?

這個擔憂有點杞人憂天。買首套房的大概率是剛需,所以新利率政策直接對剛需形成利好,那麽剛需進場只會讓房價更穩定。

「房住不炒」已經成為本輪房地產調控的共識,調控調得是炒房者,而不是剛需,所以購房成本下降,也是政府給予普通人的福利。

而房價再次大幅上漲幾乎不太可能,首先穩房價成為基調,再次,刺激房價上漲的炒房者已經被「限購」、「限售」、「限貸」禁足,沒有施展手法的空間了。

總之,房貸一族大可放寬心,轉定期尚在自己能力承受範圍之内,轉LPR,即使利率上行在現有政府體制下也不會出現離譜現象,所以吃了定心丸,堅定支持市場化利率改革。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享