產品銷售離不開渠道,賣樓也是一樣。

只不過以前在中國買房子都是「搶」的,渠道的作用不那麽明顯。如今各地市「限」字當頭,樓房越來越難賣。

而另一方渠道中介則在迅速壯大。

根據第四次全國經濟普查數據,2018年末,全國有房地產中介服務企業20.6萬個,比2013年末增長212.7%。從業人員158.3萬人,比2013年末增長103.9%。

當錢好賺的時候,大家痛飲慶功酒。當錢不好賺的時候,開發商和渠道就開始相互「吐槽」了。

近日關於房地產開發商和渠道「開火」的案例越來越多。

據新京報報道,11月8日,天津住建委建議更改新房中介佣金點位。新房中介佣金點位不得超過二手房佣金點位。

佣金點位即渠道費,就是中介將房子賣出去,開發商需要按照房子總價百分比支付給中介的費用。

都知道房地產是國内最賺錢的行業,頭部公司動辄數千億的銷售額讓場外人士豔羨。但凡能近身行業,或行業鏈條上下公司都想分一杯羹。

這其中,中介最是「近水樓台」。在新房、二手房交易過程中,中介功不可沒,自然也有佣金酬勞。

一般天津當地二手中介佣金基本維系在2.5%左右,也就是中介獲取新房佣金點不能高於2.5%。在這之前,中介機構代購新房佣金一般都高於2.5%。

很多在天津的大型房產中介都表示支持這一決議,有責任協助天津有關部門穩定天津房地產市場平穩健康發展。

但作為渠道一方的重要角色,中介也有苦衷。譬如據21世紀經濟報報道,某自媒體抨擊貝殼找房靠壟斷擡高佣金點位。

11月21日晚,鏈家董事長左晖在朋友圈撰文稱,新房市場渠道佣金率大概在2%-3%,未來不會太高也不會太低。

但是左晖這條論點是建立在大型房產中介基礎上的。現在市面上林林總總的房產中介,如何做到整齊劃一?

有業内人士曾指出,房地產渠道6個點、8個點、10個點的項目很多。這兩年拿地成本較貴,再弄這麽個點位,很多房企確實壓力較大。

在這種情況下,很多房企已經選擇加大自身營銷,或者「泛營銷」方式。「全員銷售」、多渠道銷售等模式都屬於這個範疇。

不過海南近日曝出的抵制「泛營銷」事件,讓房企和渠道的矛盾進一步升級。

這份由海南房地產中介行業協會發出的文件表示,部分項目啓動「泛銷模式」,是不顧房地產中介行業各企業根本利益。

對此房地產中介協會提議會員單位最大限度減少甚至報備、帶看、銷售海南「泛營銷」項目。

作為海島,海南樓市多銷往省外。房企對渠道依賴性很大。有開發商認為,只要合理合法,多渠道銷售對房地產市場有健康促進作用。

也有人認為這是房地產中介協會在向甲方施壓。據每日經濟新聞報道,甚至有開發商霸氣」回應,「他們(指協會)愛咋咋地。」

海南房產中介協會認為,房企一旦採取「泛營銷」賣樓,短時間内雖能提高銷售量,但對行業危害極大。

作為房企方,有開發商則認為,是「泛營銷」動了渠道的根本利益。「泛營銷」佣金點位低,比渠道中介更有競爭力。

長期以來,地產開發商和中介就是相互依輔的關係。地產開發商建好房子,中介負責賣樓。

兩者的精誠合作既可以減少開發商在各個區域人員、物力方面的投入,更專注於建樓,還能在中介協助下將房子賣得更快。

可以說中介為房企「高周轉」做出很大貢獻。都知道房地產是國内最賺錢的行業之一,中介自然也賺得盆滿缽滿。

據銀河證券研報顯示,2018年全國商品銷售為14萬億元。以1.05%這個較低的佣金率計算,2018年新房代銷行業市場規模為1259.77億元。

2018年商品房銷售保持同比12.17%的增長率,如果未來三年繼續以保持這個增長態勢,則2022年我國新房代銷市場規模將超過2000億元。

這個千億級的市場也誕生不少明星企業。世聯行(002285-SZ)、我愛我家(000560-SZ)、國創高新(002377-SZ)、合富輝煌(0733-HK)等。

但是現在看來這一切僅限於在房地產發展的盛世,當行業「高歌猛進」的發展態勢不再,兩者的關係也發生微秒變化。

渠道利潤豐厚自然會引來多方覬覦。以茅台酒為例,自2018年以來,公司就在清退渠道經銷商,擴大直營份額。

誠然,茅台清退部分經銷商是因為酒價被「炒」擡高。房地產開發商與渠道的紛爭則更像是一對日子不好過的夫妻,磕磕絆絆,日子還得過。

正如左晖所說,開發商一直有房地產夜壺論。其實渠道也是開發商的夜壺,市場不好拿出來用用,市場好了就放回去。只是我們甘心作為夜壺被使用。

有人這樣戲谑房地產開發商,二十年前是坐著賣房。只要有那個新樓開盤,保準有一大幫人擠著去買房。

但那個時候已經有了銷售代理一說。1978年香港中原地產成為國内最大新房代銷公司之一。

隨著行業高速發展,國内代銷行業經歷形成期、成長期、在2008年形成穩定格局。世聯行就是代表之一。

房地產行業高速發展之下,代銷行業並不平靜。2015年之後,一些房產中介也成功切入新房代銷市場,借用互聯網便利,成為渠道革新者。

借助平台、流量優勢,這些革新者真正把渠道推到前台。我愛我家、貝殼、鏈家等新房、二手房經紀,樂居這類以行業數據研究為依託的平台型經紀等。

在互聯網加持下,渠道終於不用在生活在房地產開發商的陰影里。行業最輝煌的日子,一個渠道銷售一年15萬年薪都算是最普通的。

不過2017年以來調控逐漸走強,各種限令讓熱點城市樓市高溫不再。尤其是2019年,看不到半點希望的樓市交易正在變差。

廣發證券研報顯示,高頻數據反映11月後房屋銷售景氣度加速下降。前3週受監測的35城新房成交同比下滑5.4%,11城住宅推盤同比下滑7.1%。

當然,「一榮俱榮、一損俱損」。房地產高光不再,損失的不光是開發商,還有渠道。但是與房子在開發商手里,渠道則是輕資產上陣,渠道抗風險能力較強。

「房住不炒」為房地產市場進入存量市場使了把勁。進入存量市場,也意味著房地產徹底由賣方市場轉變為買方市場。

從以產品為中心,到以消費者為中心,房企如何應對這個變化,如何獲得更多客戶資源,更多的可能需要渠道來體現。

渠道也變成房企最大的競爭力所在,重要性不言而喻。在既有利潤可圖,又有重要戰略性意義的渠道方面,主流房企也都有自己的團隊,或者試圖建立團隊。

如某頭部房企採取人海戰術,在項目開盤前就組織好幾百人的銷售團隊,不愁實現「高周轉」。但大部分房企都在人員成本、審計風險方面考量,放棄自建渠道。

不管有沒有自建渠道,第三方渠道仍是開發商賣樓難以逾越的鴻溝。渠道的力量正在房地產市場中逐漸崛起。

根據統計局最新公佈的第四次全國經濟普查數據,房地產中介服務行業發展迅猛。

2018年末,全國有房地產中介服務企業20.6萬個,比2013年末增長212.7%。從業人員158.3萬人,比2013年末增長103.9%。

為什麽房地產企業繞不過第三方渠道?因為渠道中介有力量。

以行業龍頭我愛我家為例,公司自1994年設立,主要涉足新房業務、二手房業務、長租公寓等。

公司新房業務從2006年開始起步,最早是開始新房代銷。2014年成立「匯金行」整合營銷平台,覆蓋新房代理、分銷、策劃全流程。

新房代理銷售業務的運營品牌有「偉業顧問」,分銷業務的運營品牌有「我愛我家」,整合營銷的平台型運營品牌則為「匯金行」。

2019年前9月,公司累計實現營業收入86.85億元,實現歸母淨利潤約為6.4億元。

2019年上半年,公司營收收入56.79億元,同比增長6.55%。其中新房業務收入約7.52億元,佔營收比重約為13%。

與傳統世聯行等新房代理銷售機構相比,我愛我家競爭優勢比較明顯。數千家線下門店,和分佈於各個網點的經紀人為公司帶來強大的分銷力量。

他們通過線下門店、線上網站、手機APP吸引客源,並帶到售樓處,促成客戶交易,並獲得開發商佣金回報。

2019年下半年,房地產政策調控力度不減,金融監管從嚴。這個時候,擁有龐當連鎖戰鬥力,機動靈活的中介在獲客方面的優越性就出來了。

據中信證券於2019年3月發佈的研報顯示,我愛我家在北京擁有22135名員工,在上海擁有5463名員工。

而公司強有力的競爭對手鏈家,在北京擁有22135名員工,在上海擁有12397名員工。

鏈家又是一家「家」字頭的房產中介。2018年以來,鏈家拉21世紀不動產、中環互聯、德祐合作,著實讓我愛我家吃不消。

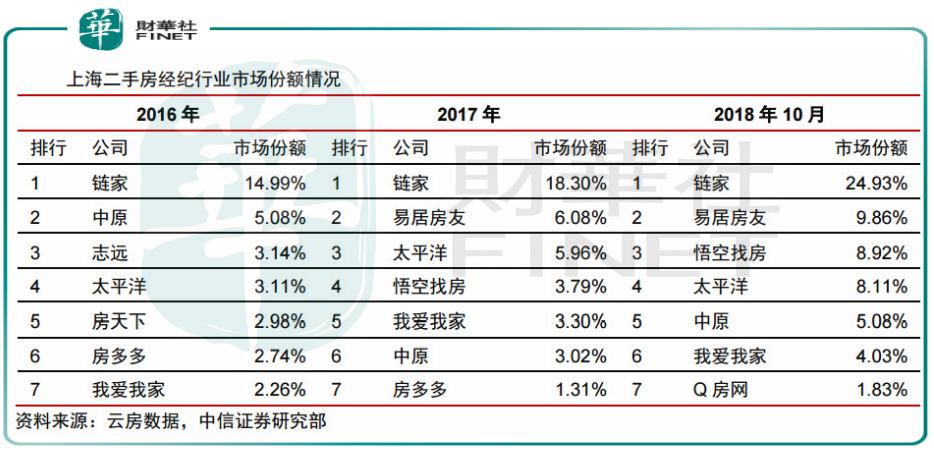

從市場份額看,頭部公司的佔比穩定。鏈家、我愛我家、中原地產是行業老三家,歷史悠久,業務較全。

從上文不難看出,無論是傳統新房代銷巨頭世聯行,還是新興中介我愛我家等,這些中介已經壟斷線下獲客市場。

不過,國内互聯網發展已經覆蓋城市、鄉村,在完備的產業發展下,線上獲客從2010年後也成為重要方式。

而這一領域,又是中介最先切入。中介將開發商與業主的房源信息錄入線上平台,購房者可直接在線上查閱心儀房產,為線下門店導流。

像鏈家、愛屋吉屋、房多多、房天下等都是典型的O2O代表。線上流量也自然成中介公司一個重要的競爭優勢。

從這些app的活躍度來看,安居客app在行業中有絕對優勢。從易觀千帆指數2019年5月數據看,月活度達1737.9萬,日活躍也達364.9萬。

鏈家旗下的貝殼找房在這兩個指標上排名第二位,鏈家網app次之。

與這些專業網站相比,天貓、京東等零售巨頭2019年關於賣樓的消息也多了起來。尤其是今年雙十一的時候,電商賣樓疊加光棍節促銷的新聞比比皆是。

據第一財經報道,京東已與融創西南區域達成合作,融創西南旗艦店已於11月1日正式入駐。

活動期間,購房者可在店内參與111元搶單套最高190萬購房補貼,成功者可獲西南五省指定房源補貼線下搖號資格。

雖然銷量如何無從考察,但電商賣樓的方式讓房企似乎又多了條重要的渠道。

其實細究起來,電商賣樓的小火苗早幾年就有。只不政策對電商的嚴查和限制,讓房企在2014年的時候與電商漸行漸遠。

這里面固然有電商的高額成本問題,但背後還是渠道線上力量的崛起,如上文提到的房多多,貝殼等。

相比電商平台,這列垂直渠道以整合個人,或者小微中介企業為主,有巨大的目的性和流量優勢,除了成交快之外,對開發商成本也較低。

電商平台也好、中介的線上O2O平台也好,會否取代線下售樓處,變成售樓處2.0版本?

中信證券認為,由於房地產經紀行業的線下特徵明顯,很難被互聯網「降維打擊」。

首先,房地產經紀行業的核心不在於房源,不在於客源,而在於經紀人。具備長期從業經驗的經紀人,具備房源和客源的挖掘能力。

對於任何新進入經紀行業的公司來說,培養一批具備從業經驗,熟悉法律法規、交易流程的經紀人都是非常困難的。

如果採用互聯網公司傳統補貼戰略,吸引經紀人加盟,則補貼規模巨大,很容易使得企業陷入財務困境。

其次,不動產交易的大額低頻特徵,使得交易風險控制是消費者最為核心的訴求和痛點。品牌宣傳、低價競爭等策略在不動產交易中的效果有限。

對於傳統經紀公司而言,獲得業主信任,深度紮根小區、極其了解房源的物業管理公司可能是未來需要面對的潛在競爭對手。

雖然在2019年末,地產開發商與房產經紀之間的合作再起紛爭,但這終歸是一家人的戰爭。兩家最終的目的還是一致對外,讓樓市「火」起來。

這還是回到本源問題,作為一家人,該如何看待佣金問題。渠道中介作為乙方有沒有危害到甲方房企銷售、佣金上的利益。

參考發達國家開發商和房產經紀範本,或許能很快找出答案。中信證券研報顯示,與意大利、加拿大、德國、美國等全球主要國家比較,中國中介費率相對較低。

以房地產經紀行業較為成熟的美國為例,其中介費費率保持在5%-6%之間,高於國内2%的水平。

從海外經驗看,中介費費率是一個普遍存在的現象,由各國法律、文化決定。由此,中信證券認為,中介費率是經紀行業的核心變量,費率有望保持穩定。

與海外相比之下,也能看出國内外中介費率的差異。相較於開篇提到的天津政策對新房點位的約束,北京、上海等市場倒比較開明。

中信證券研報顯示,一些地區關於中介費率的行政管制均在放松。此前北京、上海等城市均有規定買賣佣金不超過2%,但這些規定相繼在2015年被取消。

談完佣金再談房產經紀地位。美國有完善的MLS系統和嚴格的經紀人考核制度。這讓其房地產經紀市場獲得市場廣泛信賴。

根據美國人口普查局和NAR數據,2018年美國住宅房地產行業銷售額約1.83億美元,銷售量約600萬。87%的買家和91%的賣家都會尋找經紀人交易房屋。

由此可見,美國的房產經紀市場地位還是較高的。不過需要指出,美國是一個存量房市場,2018年有89%的交易是二手房交易,經紀的角色就顯得格外重要。

相比之下,國内剛剛由新房市場轉入存量房市場,未來對渠道中介的倚重或將更強。渠道中介不倒,未來房地產企業要做的或是投資控股這些中間商了。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享