9月29日,其時身處輿論旋渦的恒大與許家印秀了一把自己的人脈「肌肉」,蘇寧控股董事長張近東、正威國際董事局主席王文銀、廣田控股董事長葉遠西等全體1300億戰略投資者高管齊齊出席增資協議補充協議簽約儀式。

根據同日發佈的公司公告,恒大地產此前1300億戰投中863億的股東已同意簽訂補充協議,同意將戰投轉為普通股長期持有,且維持股權比例不變。剩餘的437億戰投中,155億已商談完畢在辦理手續,282億正在商談中。

端坐正中的許家印氣定神閑,併肩而坐的是張近東。兩人曾是輿論風波中的兩大主角。當日兩人相談甚歡,傳言自然不攻自破。

(圖源:新浪財經)

恒大相對完滿地解決了歷史遺留的增資戰投問題。行業其他房企卻很難像恒大一樣,把酒言歡幾句即可解決頭上的債務問題。

據中國指數研究院近日發佈的《2020年1-9月中國房地產企業銷售業績TOP100》數據報告顯示,今年前9月,21家房企的銷售額超過千億,TOP100房企銷售額均值為864.6億元。20家代表房企的年度銷售目標完成率均值為72%。

高槓桿的問題在前,銷售目標又因為新冠疫情影響完成進度未如理想,百姓眼中總是高攀不起房地產行業,其實也已經告别過去黃金時代,步入暮色沉沉的白銀時代。

金秋九月,秋高馬肥,蟹肥膏黃,宜遠遊、聚餐,更合適買房。

傳統「金九銀十」的購房旺季,九月份卻沒有「金」起來。

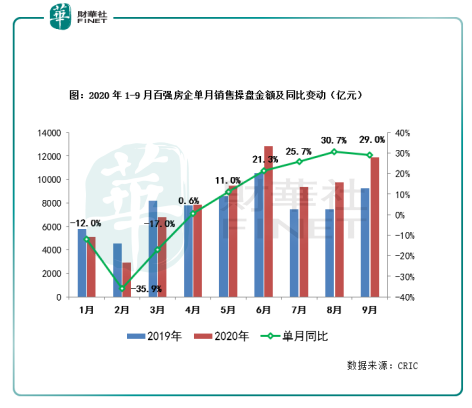

據克而瑞產業研究院統計數據,九月份TOP100房企實現銷售操盤金額11905.6億元,同比增長29%。前九個月百強房企操盤銷售規模同比增長9.2%,累計銷售業績增速自七月份開始持續回升。

但值得留意的是,9月份單月操盤銷售金額增速較8月份單月增速(30.7%)出現了小幅下滑。且因為下半年新房供應量顯著提升,規模房企去化率反而呈下降趨勢。

(圖源:克而瑞研究院官微)

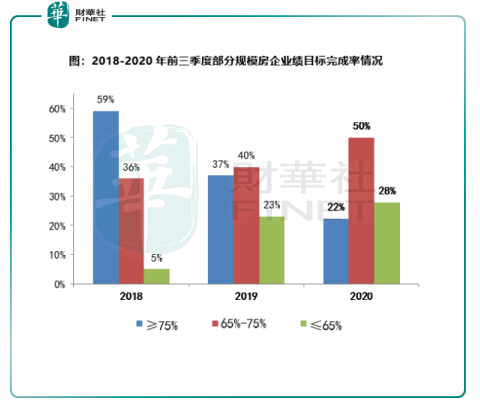

受疫情影響,行業二、三月銷售金額出現大幅下滑。前三個季度只有8家房房企的目標完成率達到75%以上,佔比為22%,為近三年新低;近三成房企目標完成率不足65%,相反為近三年新高。

在目標完成率偏低、九月份銷售增幅出現下滑的前提下,可想而知第四季行業大部分企業仍存在較大銷售、去化壓力。

(圖源:克而瑞研究院官微)

「金九」失色,「銀十」同樣平淡。十一假期期間,37個重點監測城市商品住宅累計成交294.1萬平方米,同比、環比分别減少3%和68%。二線城市假期商品住宅成交顯著遇冷,武漢、成都、蘇州等成交面積均大幅錄跌。

(圖源:克而瑞研究院官微)

如果以上數據只表示行業眼下在「金九銀十」遇冷,土地競拍熱度下降則可以說明行業至少短期内都不會太熱。

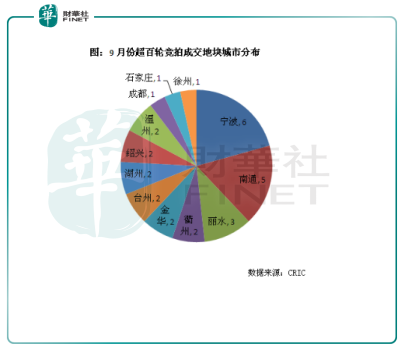

在上層「三條監管紅線」嚴控下,房企拍地積極性顯著回落,九月份全國土地成交量有所回升,但成交均價卻出現下落。據CRIC監測數據,9月份拍地溢價率為15.2%,環比下降一個百分點,創四月份以來新低。

超百輪競拍地塊從六月份的58塊持續下滑至6月份的29塊。從地區分佈來看,高輪次競拍地塊主要集中在長三角二三線城市,其餘地區土地競拍熱度均較低。

(圖源:克而瑞研究院官微)

這個秋天,房地產不僅沒有傳統的金九銀十,甚至和窗外的天氣一樣,有些蕭瑟冰涼。

而偏偏在這時候,房企們頭上還頂著「三道紅線」的監管壓力。

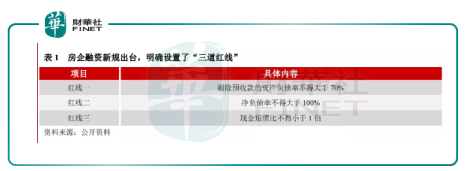

今年8月20日,住建部、央行召開重點房地產企業座談會,提出融資新規「三道紅線」。根據觸線情況,房企將被分為四檔:觸碰三道紅線者,將不得增加有息負債;觸碰兩道紅線者,有息負債規模年增速不得超過5%;觸碰一道者,年增速不得超過10%;全部達標者,增速不得超過15%。

「三道紅線」具體則是指剔除預收款的資產負債率、淨負債率及現金短債比分别不得大於70%、100%及小於1倍。

(圖源:中證鵬元研報)

按照三道紅線的標準,以2019年末公司財務狀況衡量,國内大大小小的房企多多少少都有點「踩線」。據券商不完全統計,能完全達標的房企僅有招商蛇口、金地、時代地產等寥寥幾家公司。

(圖源:中證鵬元研報)

房地產行業本屬高槓桿、重資產、規模化運作行業,年初疫情社會活動中止本就令行業公司銷售回款艱難,年終三道紅線的考核更令房企壓力驟增。

極端情況觸及三道紅線的情況下,房企將不得增加有息負債,沒有有息負債房企以手頭現金拿地將異常困難。如果沒有新開發樓盤,房企則不能以售賣期房的形式獲得預收款繼續買地,經營活動可能遭到強制中止。

這是房企都不願看到的。故在今年下半年,房企一方面拍地顯得特别消極,另一方面雙十一未到,房企已在開始促銷賣房。奈何全國的潛在購房者仍舊不買賬,「金九銀十」的傳統銷售旺季並沒有出現預期中的商業房爆賣現象。

對於一些負債規模本來據比較高的房企而言,前三個季度因為行業銷售不理想,本來就有一定的去化壓力。現在加上年底的「三道紅線」大考,在這根稻草的「重壓」之下,不排除負債較重的房企在第四季會採用以價換量的方式縮短回款週期。

但俗語有言,谷賤傷農。以價換量雖然能短期内獲得現金回款,對於房企長期的盈利能力而言卻未必是好事。

正因為房地產行業需求不足以完全釋放其去化壓力,同時面臨「三道紅線」的合規壓力,A股市場上的房地產股都不被看好,近一年内行業指數甚至還大幅跑輸大盤(上證指數)。

(圖源:同花順)

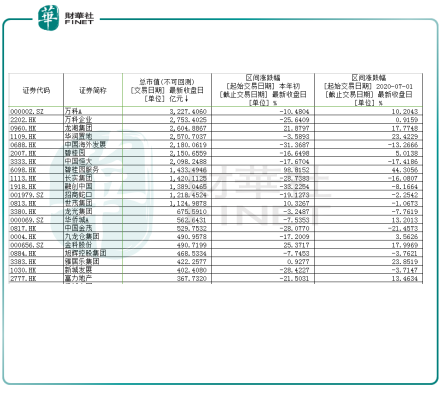

具體到個股,港A市場房地產個股悉數淪陷累計錄跌。七月份開始,部分一線房企開始從出現反彈,但股價漲幅並不算大。

(數據來源:wind)

但從銷售金額來看,頭部房企前九個月普遍已同比出現回升。而且房地產企業今年的業績是由大約兩年前的銷售確定的,疫情並不會影響今年公司收益。市場之所以仍不看好以上頭部公司在股票市場的表現,很大原因是因為一線房企已享有較高估值,因此給予的反彈空間有限。

(圖源:克而瑞《中國房地產企業月報》)

說到底,如果龍頭房企都不能有更高的估值溢價,那只能說明房地產這個行業已被看衰。

再來看看頭部企業近期的動作,「轉型」是一個重要的關鍵詞:

上個月,恒大汽車宣佈其配股獲得雲鋒基金、紅杉資本及騰訊、滴滴等科技巨頭投資,恒馳新能源電動車已箭在弦上;

萬科五月份在其官網上掛出豬場招聘啓示,具體崗位包括豬場拓展經理、聚落化豬場總經理等;

碧桂園也有它的機器人。

這些一線的房企,看起來似乎都在「不務正業」,但誰也不知道會不會哪一天這些副業就變成了它們的正業——就像當年的萬達。

而反觀房地產行業本身,今年從上層的監管機構到芸芸購房者,似乎都在主動為行業降溫。

今年上半年,深圳樓市成為全國「大熱地區」,新房排隊搶購、二手房掛牌價虛構的新聞屢見不鮮。於是在七月份,深圳市住建局便發佈號稱「史上最嚴」的《關於進一步促進深圳市房地產市場平穩健康發展的通知》,通過調整限購條件、完善信貸政策、發揮稅收調控作用等八項措施為樓市「降火」。

在同一個月内,全國其他樓市熱點城市,如杭州、東莞、寧波等三個熱門城市也分别在7月2日、7月2日和7月6日出台不同程度的收緊政策為樓市降溫。

在房住不炒的大政策方向下,很多炒房投機致富的渠道被封死。

對於普通人來說,炒房現象減少可以有效壓制房價,但對於房企來說,房子價格被壓制,其利潤空間也會被壓制。

從九、十月的市場表現來看,七月份的降溫政策很好地為前期有點過熱的樓市降了溫。

但對於經受了疫情隔離的房企而言,現在的樓市降溫的幅度已經有點大了。現在的它們大部分都需要更多的熱錢,以符合監管機構的「三道紅線」要求。

還有不到一個月就是雙十一了,經過去年試水之後,雙十一電商平台上「打折促銷賣房」料會成為新常態。

當奢侈品屬性的房子大批量在網上促銷時,幾乎可以肯定,屬於房地產行業的黃金時代已經過去了。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享