3月14日,《新型冠狀病毒肺炎診療方案(試行第九版)》出爐,給中醫藥企帶來了一股熱潮。

該方案除了進一步規範抗病毒治療外,還對中醫治療内容進行了修訂完善。結合此前多版診療方案,讓市場更堅定地認為「中西結合」將是國内新冠治療的主流方式。

根據財華社統計,國内有數家中藥上市企業「榮登榜單」。其中,以嶺藥業(002603.SZ)的連花清瘟膠囊、太極集團(600129.SH)的藿香正氣口服液、益盛藥業(002566.SZ)的人參和生脈注射液、紅日藥業(300026.SZ)的血必淨注射液以及步長制藥(603858.SH)的宣肺敗毒顆粒等有多家藥企的中醫藥產品均獲列入新冠診療方案。

中藥產品能成為我國新冠防治城牆的一員,不但是一家中藥企業的驕傲,還有機會借此小賺一筆。所以可以看到,資本市場對這些中藥上市企業也青睐有加,多數企業股價均收獲一波行情,其中以嶺藥業今年以來股價累計飙升近60%。

而有一家中藥企業產品多次獲納入新冠診療方案,卻顯得相當低調,直到本次第九版新冠診療方案的出爐才披露了公告。這家企業就是康緣藥業(600557.SH)。

兩款中藥列入診療新方案

3月17日,康緣藥業首次向市場披露了公司品種列入新冠診療方案的公告。

公告稱,在國家衛建委和醫管局聯合發佈的《新型冠狀病毒肺炎診療方案(試行第九版)》中,公司獨家品種熱毒寧注射液被該方案列為重型和危重型確診病例臨床治療期推薦用藥;藿香正氣多劑型品種被該方案列為醫學觀察期推薦用藥。

熱毒寧注射液是康緣藥業的拳頭產品之一,適用於感冒、咳嗽,症見高熱、咳嗽、上呼吸道感染、急性支氣管炎等病毒感染性疾病。在該方案中,熱毒寧注射液可用於配合治療重症和危重症的新冠患者。

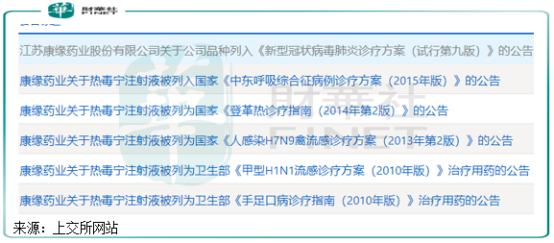

值得留意的是,熱毒寧注射液功效用途不僅有常見的感冒和呼吸道感染等疾病,同時還可用於治療多類讓人聞風色變的傳染病,比如在我國關於手足口病、H1N1、H7N9、登革熱等疫情診療方案中,熱毒寧注射液也是治療用藥的一員,可謂是功效繁多。

藿香正氣產品,是傳統的中成藥,過去有丸劑,現在又有軟膠囊,適用於外感風寒、内傷濕滞所造成的感冒。康緣藥業的該產品有多個品類,包括藿香正氣合劑、藿香正氣片、藿香正氣水、加味藿香正氣軟膠囊(獨家劑型),均列入了上述的新方案中。

上圖可以看到,康緣藥業對此次新冠疫情下自身產品的「光榮」歷史顯得很低調,此前熱毒寧注射液均獲納入了《新型冠狀病毒肺炎診療方案》試行第六版、第七版和第八版,公司沒有第一時間向外界公佈這一喜訊。

首次向公眾宣告自身是一家「新冠藥概念股」,對康緣藥業的股價起到了提振作用。3月18日,公司股價高開低走,最終收漲3.14%。而自去年12月中旬以來,公司股價收獲了兩波行情,市場多空博弈激烈。

能成功躋身新冠中藥概念股陣列,為何康緣藥業股價未能迎來犀利的漲幅?

新冠治療產品業績貢獻有限

在公告中,康緣藥業也向投資者提示了潛在的風險。

公司稱,獲納入新冠診療新方案,對熱毒寧注射液、藿香正氣類品種的市場推廣和銷售產生較積極影響,但上述兩類產品的銷售情況受疫情防控等因素影響存在較大不確定性,對公司近期經營業績暫無重大影響。

我國自新冠疫情爆發以來,一直堅持動態清零策略,均將零星散發的疫情扼殺在搖籃之中。而鑒於獲納入新冠診療方案的中藥產品並不止康緣藥業一家,由此可以看出,康緣藥業上述兩款產品很難在我國的疫情防控中吃到大蛋糕。

另一方面,康緣藥業新冠診療方案中的主要產品熱毒寧注射液,只適用於新冠重症和危重症患者。但是,在2020年3月撲滅了疫情規模性爆發的火苗後,國内的新冠重症和危重症患者數量極少,熱毒寧注射液並沒有多大的表現機會。

根據疫情實時數據,我國3月17日24時現有確診病例為16974例,其中重症病例18例,佔總確診病例為0.1%,這個比例遠低於疫情爆發初期。變異株奧密克戎當前已成為新冠疫情的主流毒株,但該變異株帶來的症狀嚴重程度還需要進一步觀察。

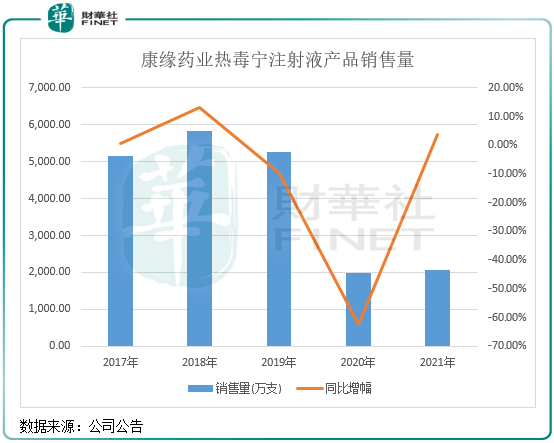

從收入表現來看,康緣藥業的熱毒寧注射液產品收入貢獻表現平平,沒能成為公司增長的主要驅動力。

早在2020年2月19日,康緣藥業的熱毒寧注射液就已納入了《新型冠狀病毒肺炎診療方案》試行第六版,該產品已在新冠治療領域應用了兩年時間。正是這兩年,該產品銷售量嚴重下滑,公司認為下滑的主要原因是疫情影響醫院接診量以及患上感冒的人數減少所致。但2021年,國内疫情整體上恢復了常態,熱毒寧注射液銷量卻沒有回到2019年,反映出該產品在新冠治療方面為公司銷量增長的貢獻十分有限。

在2011年,公司熱毒寧注射液實現銷售收入4.68億元,2021年為4.7億元,十年時間僅實現微增。

實際上,不只是康緣藥業的熱毒寧注射液成績單表現平平,以嶺藥業連花清瘟產品亦沒能借助新冠診療方案這波紅利而迅猛增長。2021年前三季,該公司連花清瘟產品為33.7億元,同比增幅為17.4%。該產品面對的新冠患者人群更廣,可適用於輕型症狀患者和普通型患者。

由此看,產品能納入國内新冠診療方案,對很多中藥企業的業績來說很難掀起風浪,投資者不應盲目跟風炒作。

業績未能恢復至2018年,未來靠研發?

2020年以來,康緣藥業的日子並不太好過。幾大拳頭產品均遭受不同的困境,如病毒感染性疾病產品受疫情影響而大倒退,心腦血管產品面臨競爭激烈和醫保續約降價衝擊而復蘇難。

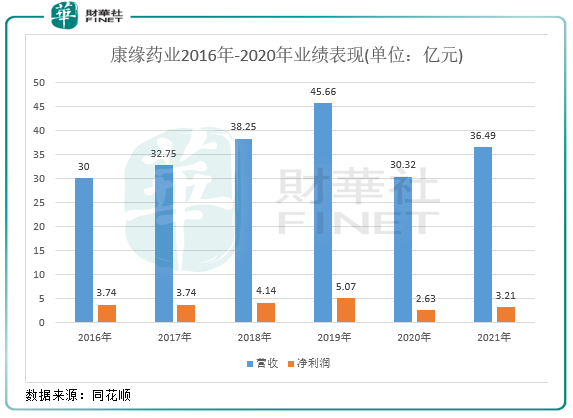

根據近幾年的業績統計,康緣藥業要恢復至疫情前水平還有些距離,甚至還沒能和2018年的業績相比。

2021年,康緣藥業實現營業收入約36.49億元,同比增加20.34%;淨利潤約3.21億元,同比增加21.92%。考慮到2020年的低基數,康緣藥業2021年的營收和淨利潤增幅並不算亮眼,同時也均未能恢復至2018年的水平。

中藥集採的預期還在,對中藥企業來說是繞不過去的坎。未來,隨著我國對中成藥進行帶量採購的範圍擴大,給康緣藥業帶來擴大市場份額機遇的同時,也存在銷量增長不能抵消利潤損失的風險,因為公司主要產品的終端市場定價原則是:完全執行國家談判及省級藥品集中採購價格。

中藥集採的一大作用是,有助規範中藥質量,市場也將實現優勝劣汰。中成藥企業想在集採中中標,需放棄原來重營銷、輕科研、輕管理的模式。依靠創新推出的獨家品種、中藥保護品種等藥物在短期内或不會被納入集採,所以越來越多企業會專注於學術含量比較高的創新型中藥的研發,避免產品出現同質化現象。

康緣藥業在這方面走得比很多企業遠,不惜重金投入研發換來新品中藥。在過去,康緣藥業研發投入佔營收比例常年保持在10%左右;2021年,公司研發費用高達4.9億元,佔營收比例近14%,在28家中藥上市企業中,康緣藥業研發投入佔比位居首位。

高研發投入也為康緣藥業帶來了不少新藥,部分新品表現強勁。2021,杏貝止咳(18版基藥)與參烏益腎(19年國談品種)收入同比翻番至近億元,筋骨止痛凝膠(20年國談品種)收入超600萬元。

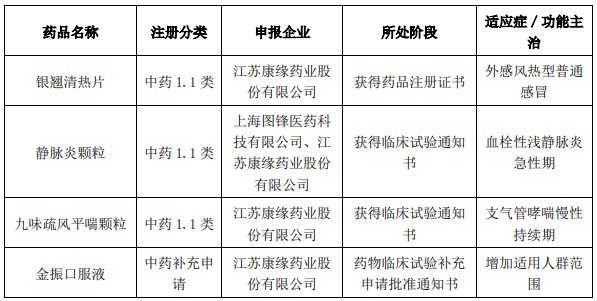

2021年,康緣藥業的新品銀橋清熱片、靜脈炎顆粒和九味疏風平喘顆粒均獲得臨床試驗通知書,金振口服液也獲得臨床試驗補充申請批準通知書。

康緣藥業當前在研較多,目前在研中藥新藥30餘項、化藥創新藥10餘項,多款顆粒產品和膠囊產品正處於臨床研究階段,儲備較為豐富。

未來,這些重金砸出來的新藥,能否助力公司實現復蘇,值得我們持續關注。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享