靠著鋰鹽產品的旺盛行情,永興材料(002756.SZ)迎來業績收獲期。

3月16日,永興材料披露了2022年1至2月主要經營數據。經初步核算,2022年1至2月,永興材料實現營收約15.8億元,同比增長約96%,實現歸母淨利潤約4.9億元,同比增長約650%。

其中,鋰電業務可謂業績爆表。2022年1至2月,公司鋰電業務實現營收約6.2億元,同比增長約670%,實現歸母淨利潤約4.2億元,同比增長約37倍。

永興材料指出,公司業績增長主要源於鋰電行業持續保持快速發展態勢,帶動碳酸鋰價格不斷上漲。

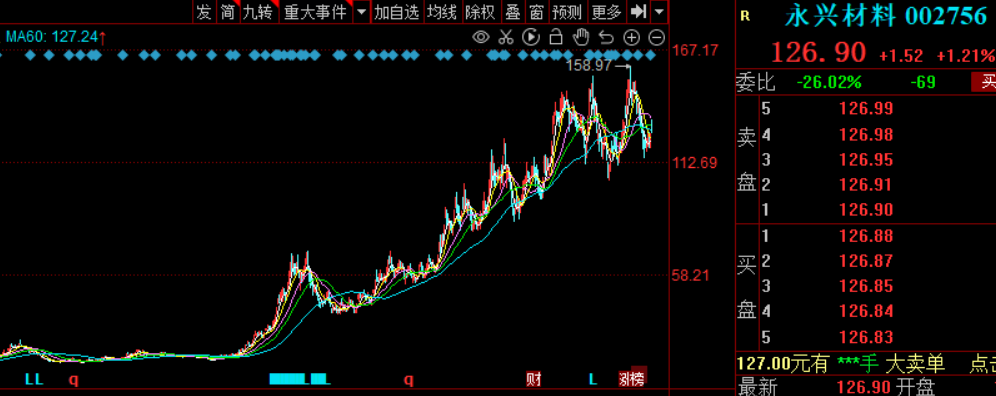

3月17日,該股漲幅1.21%,股價126.9元,最新總市值為515.2億元。拉長時間來看,該股在自2020年11月起便一路走高,股價從不足20元/股上漲至2022年2月22日158.97元/股,期間累漲超7倍。

01「特鋼+鋰電」雙主業驅動,業績暴漲

據了解,永興材料成立於2000年,2015年上市,其前身是永興特鋼,主營特鋼新材料業務,是中國不鏽鋼棒線材龍頭企業。2017年,永興特鋼正式進軍鋰電材料行業,主營碳酸鋰。2019年,永興特鋼更名為永興材料,自此公司形成了「特鋼+鋰電」雙主業佈局。

特鋼新材料是公司長期以來的主營業務。2021年以前,公司特鋼業務營收和利潤佔比均在90%以上。

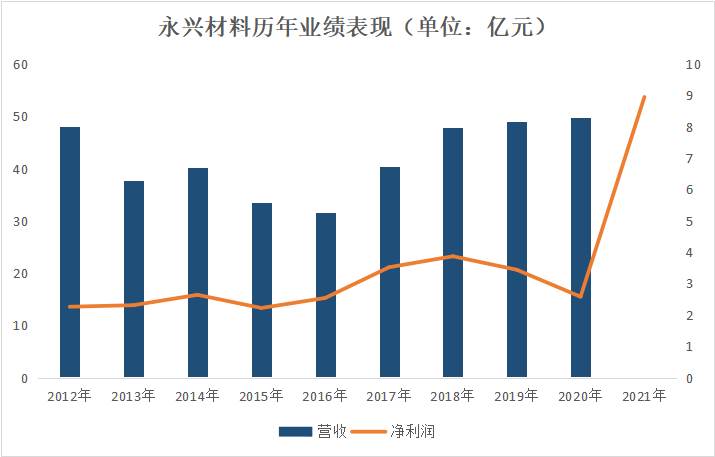

從過往的業績來看,2016-2019 年,淨利潤分别為2.54億元、3.52億元、3.87億元、3.44億元,2020年公司歸母淨利潤2.58億元,同比下降24.9%,主要是因為收購鋰電資產導致的資產及信用減值。整體而言,公司特鋼業務表現出較強的穩定性。

2021年,在新能源汽車高景氣推動下,公司碳酸鋰業績進入爆發期。2021年1-9月,公司特鋼新材料業務實現產品銷量23.31萬噸,實現歸母淨利潤3.32億元;鋰電新能源業務實現碳酸鋰銷量8158.4噸,實現歸母淨利潤2.18億元;合計實現歸母淨利潤5.5億元,同比增加116.61%。

鋰電板塊盈利的大幅上升,進一步推動公司業績顯著增長,2021年公司創下歷史上最好經營業績。據永興材料的業績預告,2021年度歸母淨利潤為8.72億元至9.24億元,同比增長238%-258%;扣除非經常性損益淨利潤為7.53億元至7.89億元,同比增長316%-336%。

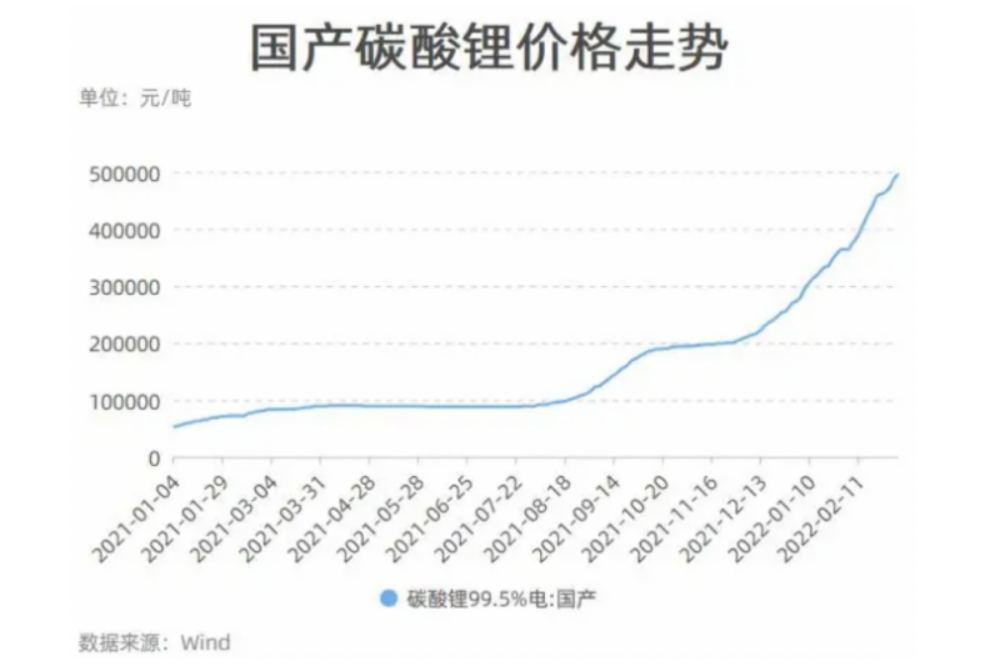

對此,永興材料解釋稱,業績倍增的原因主要得益於鋰鹽產能釋放及價格上漲。SMM數據顯示,2021 年電池級碳酸鋰均價達到12.13萬元/噸,同比增長176%。2021年第一季度至第四季度,電池級碳酸鋰均價逐季上升,分别達到7.45、8.88、10.98、20.98 萬元/噸。截至今年3月中旬,電池級碳酸鋰價格已達51萬元/噸。

永興材料指出,公司在特鋼新材料業務穩步發展的基礎上,鋰電新能源業務(碳酸鋰)量價齊升,是公司利潤主要增長點。尤其是2021年第四季度,公司在鋰鹽材料價格快速攀升的情況下,成本維持在較為合理區間,利潤增長明顯。

02永興材料前景如何?

多年來,永興材料在不鏽鋼領域精耕細作,定位高端市場,當前公司擁有不鏽鋼粗鋼產能35萬噸,主要產品為不鏽鋼棒線材。

在不鏽鋼長材領域,永興材料的市佔率穩居國内第二,近年維持在7%左右,僅次於青山集團(市佔率50%)。

據悉,不鏽鋼長材的主要下遊包括油氣開採及煉化、機械裝備制造、電力裝備制造和交通裝備制造。其中石化、工程機械是應用最廣的領域,分别約佔50%和34%。

從需求端來看,在當前全球能源價格高位情況下,油氣開採方面的不鏽鋼長材需求明顯回暖。而機械領域需求分散於各種零部件中,整體需求保持平穩,尤其是在能源電力領域,核電用不鏽鋼增長空間很大。

同時,隨著科技、經濟的快速發展,未來半導體、醫藥、儀器儀表,以及航天航空、海洋工程、國防軍工等領域對不鏽鋼需求也將顯著提升。中國特鋼協會不鏽鋼分會預計,十四五期間,不鏽鋼長材需求CAGR將保持在7%-8.5%。

值得一提的是,當前我國存在不鏽鋼結構性失衡的情況,主要表現為低端不鏽鋼產能過剩,而高端產品方面短缺。因此,在高端產品受限,而需求保持增長的局面下,這為我國不鏽鋼企業提供了一個加速產品升級叠代的良好機遇。

而在新能源領域,「雙碳」大背景下,全球汽車電動化趨勢勢不可擋。光大證券表示,未來5年碳酸鋰需求向好。預計2025年全球新能源汽車滲透率有望達到20%,全球新能源汽車銷量將達1895萬輛。同時考慮儲能、3C消費電子以及傳統工業等其他碳酸鋰應用場景,預計2025年全球碳酸鋰需求量合計124萬噸,是2020年的3.6倍。

永興材料趁機抓住機遇,持續擴張新能源材料產能。

目前,永興材料已擁有年產1萬噸電池級碳酸鋰產能,二期年產2萬噸電池級碳酸鋰項目(分兩條線、各1萬噸),預計分别將於2022年3月、6月投產。二期建設成後,碳酸鋰年產能將達到3萬噸。

於此同時,永興材料採、選、冶產能配套建設也在同步推進,目前已建成120萬噸選礦產能,新建年產180萬噸選礦項目也將於2022年6月投產。

近期,永興材料還分别與寧德時代和江西鎢業簽訂合作協議,進一步擴張產能。協議規定,公司將與寧德合資建設600萬噸選礦產能和5萬噸碳酸鋰;將與江西鎢業合資建設2萬噸碳酸鋰。

為進一步保障了原材料供應和提高成本控制能力,永興材料向上遊延伸佈局鋰礦資源。其子公司花橋礦業擁有的化山瓷石礦礦權面積1.8714平方公里,累計查明控制的經濟資源量礦石量4507.30萬噸,是公司鋰雲母和碳酸鋰生產原材料的主要保障渠道。聯營公司花鋰礦業擁有白水洞高嶺土礦礦權面積0.7614平方公里,累計查明控制的經濟資源量礦石量730.74萬噸。

客戶拓展方面,永興材料下遊廠商包括湖北裕能、盟固利、江西東鵬等,並借此順利進入LG、寧德時代、比亞迪、特斯拉等龍頭企業的供應體係。

隨著下遊電池廠商新項目的持續投產,不少機構認為,短期内全球鋰供給緊張局面難以緩解,鋰價有望在這2年内繼續維持高位。

展望後市,中信建投證券表示,特鋼新材料業務作為傳統主業,是公司業績的壓艙石,而鋰電新能源業務產能正逐步釋放,量價齊升帶動公司業務增長,有望打開公司業績的想象空間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享