一年一度的「3·15」晚會再次驚掉我們下巴。

有網友調侃老壇酸菜「腳踩秘制,夠酸夠味」;粉絲大哥欣賞的「女主播」竟是男運營……這一幕幕,讓消費者不敢相信自己的眼睛。而央視曝光的「醫美速成班」,再次將國内醫美亂象展現在了人們眼前。

在軟硬兼施的嚴監管下,狂奔的醫美股近期「失寵」。儘管未來可能利好頭部企業,但短期市場的負面情緒持續在發酵,導致多家醫美股在二級市場上近乎崩塌。

華熙生物(688363.SH)亦是如此,去年7月以來,華熙生物股價累計跌超60%,超千億市值灰飛煙滅。近日披露了表面上靓麗的業績報,也未能提振其股價。3月16日,華熙生物最低的觸達101元,繼續創出2020年5月以來新低。

營收高增長,淨利率持續創新低

我國平均每年有2萬起由於醫療美容導致毀容的投訴記錄,行業亂象整治警鍾長鳴。但同時,「她經濟」和「美顔經濟」不會因此而停滞不前,這塊市場依然是一個可以挖掘的礦山。

這種增長邏輯,也延伸至了資本市場層面。資本市場只認有增長空間和潛力的企業,同時市場的快速增長也不允許企業走得慢。因此,華熙生物等一眾企業不惜重金投入營銷以獲取年輕女孩們的「芳心」,同時,搞研發、增新品等等,一樣不敢輕易落下,這就導致大多利潤被產業鏈中多個角色一層層刮走。

華熙生物2021年的成績單,也透露出了這一現象。

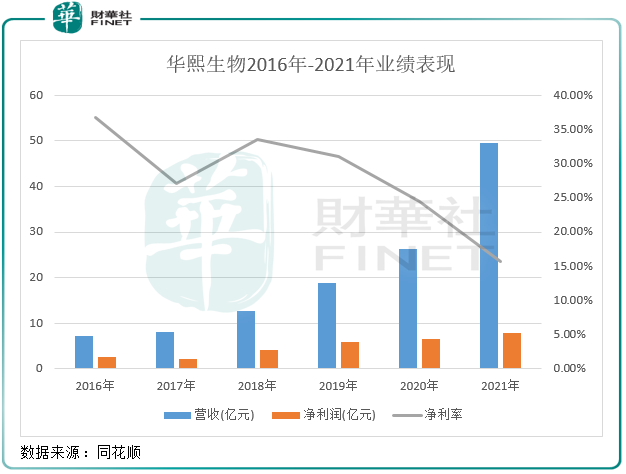

2021年,華熙生物實現營收49.48億元,同比增長87.93%;歸母淨利潤7.82億元,同比增長21.13%;經營性現金流淨額為12.76億元,同比增長80.97%。咋一看,華熙生物向市場遞交的「考卷」得了高分,但仔細一看,增收不增利的怪圈依然在華熙生物上方遊蕩著。

華熙生物2016年-2021年業績趨勢圖中一目了然,其營收整體上上升勢頭迅猛,但淨利潤則沒有與營收同頻,導致公司淨利率逐年走低。2021年,公司淨利率僅為15.67%,較2018年下降17.89個百分點。在這幾年期間,國内醫美行業陷入了内卷,市場參與者為了拓寬市場份額,往往需要在產業鏈中「貢獻」出一些利潤。

而相對於愛美客(300896.SZ)和昊海生科(688366.SH)等同行,華熙生物的利潤率明顯偏低。愛美客2021年淨利率高達66.12%,昊海生科2021年前三季淨利率則為24.65%,華熙生物的賺錢能力稍弱。2021年,愛美客僅依靠醫療終端產品就獲得14.5億營收和9.6億元的淨利潤,而華熙生物49.5億的營收只產生了7.8億的淨利潤,兩者差距較大。

高獲客成本何時了?

華熙生物並沒有將在自身定位為「醫美企業」或「化妝品公司」,而是自認為是一家生物科技企業,一家做基礎研究和應用基礎研究的全產業鏈公司。

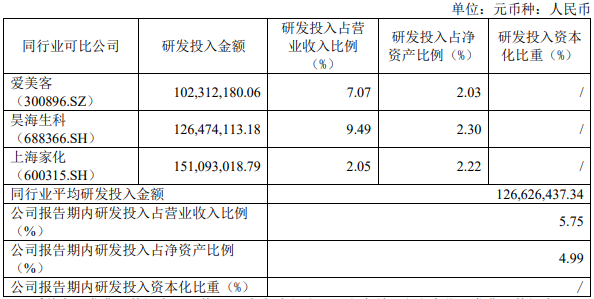

要撕掉醫美的固有標簽,華熙生物為此不斷投入大量資金搞研發,2021年投入2.84億元的研發,同比增長了101.43%,佔營收比重的5.75%,增長了0.39個百分點。但這個比例,與行業其他企業相比並不算亮眼,同期愛美客研發投入佔營收比重為7.07%,昊海生科2020年該比例則達9.49%。

而在獲客方面,華熙生物比愛美客和昊海生科豪氣多了。

無論是在國内的護膚品市場還是醫美市場,行業内卷程度不斷創下歷史之最,這也是監管持續加碼的原因之一。在行業陷入内卷之際,一家醫美企業若想要提升品牌知名度和獲取更多客戶資源,往往避免不了花大價錢在線上和線下大搞廣告。更何況,華熙生物正大力往高端化方向靠攏,以在護膚品領域打造出3-5個國民級品牌。

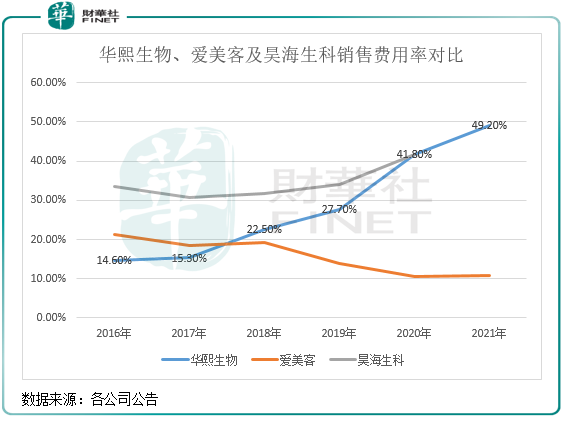

2016年以來,華熙生物不惜重金加入行業的廣告戰中,銷售費用持續攀升。2021年,公司銷售費用高達24.36億元,佔營收比重接近50%。這個比重,同行業的其他上市企業無法與之匹敵。

不斷攀升的銷售費用,正是擠壓華熙生物淨利率空間的首要因素,公司的很多利潤都被渠道商給賺走了。而好處是,帶動了公司營收實現接近90%的高增長。

但也應注意到,營收近90%的增幅,與銷售費用率高達122%的增幅相比存在較大差距。這也間接說明,在行業内卷日趨嚴重的今天,華熙生物的廣告戰帶來的效果差強人意,或者說,其品牌整體實力仍有待加強。

不只是華熙生物,國内品牌完美日記、花西子等企業憑借著瘋狂砸營銷也實現了穩健增長,但同樣都是只增收入不增利潤,完美日記母公司逸仙電商2021年虧損高達15.5億元。花重金換增長,成為這些企業邁不過去的坎,因為品牌力不夠硬,要實現營收增長只能建立在高營銷費上。

面對外界對公司銷售費用率過高、研發投入佔比較低等質疑,華熙生物近日回應稱:華熙生物為旗下品牌設定了3年的品牌建設基礎期,隨著品牌建設逐步成熟,將逐漸降低費用率。

從過去幾年費用投入與產出的關係來看,3年實現建設品牌基礎期,並降低費用率以提升利潤水平,在行業競爭白熱化以及監管加碼的背景下,能否實現這個目標還需打上問號。

爭奪功能性護膚品龍頭地位,火候何時到?

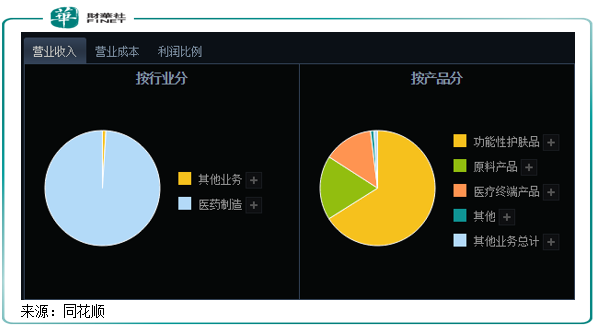

華熙生物以做玻尿酸原料起家,是toB的生意。後來,華熙生物並不滿足於該市場,最近幾年不斷朝下遊醫療終端產品和功能性護膚品延伸,對to C市場的興趣更為濃烈。目前,公司業務主要包括原料產品、醫療終端產品、功能性護膚品和功能性食品四大板塊。

從戰略方向看,華熙生物選擇的是前向一體化戰略,不斷打通透明質酸鈉的下遊應用領域,但似乎只有功能性護膚品這一方向的體量能夠承接公司的戰略構想。而功能性護膚品,面向的是規模龐大且增長迅速的to C市場,華熙生物的野心可見一斑。

目前,功能性護膚品產品種類較為豐富,包括次抛原液、各類膏霜水乳、面膜、手膜、眼膜、噴霧、母嬰個護、頭皮護理及部分彩妝產品,可滿足不同消費者的多樣化消費需求。

從營收結構看,華熙生物已變成為一家to C的企業。2021年,公司功能性護膚品實現營收33.19億元,同比增長146.57%,成為公司增長的擔當,貢獻了近三分之二的營收。2019年-2021年,該業務收入復合年增速高達128.8%。

過去幾年來的業績表現可以看出,華熙生物功能性護膚品業務的高成長也是建立在高投入上的,導致利潤率較低,未來品牌培育還需要付出很多。

華熙生物從2019年才開始佈局功能性護膚品,目前還處於基礎建設階段。2021年該業務毛利率達到78.98%的高水平,但高投入也讓該業務的淨利率十分低,根據券商測算在5%-8%之間,拖累了公司整體淨利率的提升。

根據 Euromonitor 統計,2015-2019年中國化妝品規模CAGR為7.6%;2015-2019年中國功能性護膚品規模CAGR為15.9%,這足以說明功能性護膚品賽道的高成長性,也看出華熙生物砸重金投入而獲得高增長的原因。

未來需要重點關注的是,若能在功能性護膚品業務的銷售費用大幅下降的基礎上實現較高的淨利率,那才說明該產品真正具有了核心競爭力,從而能掘金這塊市場。就像華熙生物高管所提出的:堅持長期主義。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享