近兩年,集成電路產業在政策的扶持下迎來了飛速發展,相關概念股的業績也是水漲船高。

3月17日,板塊内的芯朋微(688508.SH)也正式發佈了2021年年度業績報告。數據顯示,期内該公司的歸母淨利潤取得了翻倍的漲幅。

不過,雖然迎來了業績增長的好消息,但芯朋微近期的股價(以下均指前復權)表現卻不那麽令投資者滿意。

業績持續高增,再推現金分紅

芯朋微於2020年7月在科創板上市,專注於電源管理為主的模擬及數模混合集成電路設計,為國内高壓電源和驅動類芯片的龍頭企業。

具體而言,公司的主要產品包括家用電器類芯片、標準電源類芯片、工控功率類芯片三大類應用係列產品線,涉及家用電器、手機及平板的充電器、機頂盒及筆記本的適配器、車載充電器、智能電表、工控設備等多項下遊應用領域,客戶包括美的、格力、創維、海信、蘇泊爾、九陽、萊克、中興通訊等。

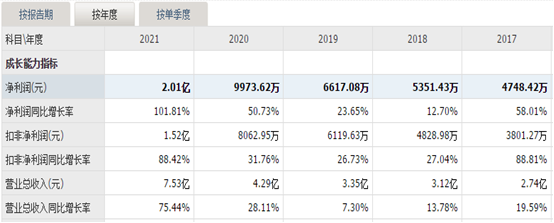

從近些年的業績來看,芯朋微的營收和歸母淨利潤多年來一直在持續增長,只是規模並不大。

2021年,該公司則實現營收7.53億元,同比增長75.44%,實現歸母淨利潤2.01億元,同比增長101.81%,實現扣非淨利潤1.52億元,同比增長88.42%。

期内,公司的整體毛利率提高5.3個百分點至43%;淨利率提高3.47個百分點至26.71%。

另外,結合前三季度的業績,芯朋微在2021年第四季度實現營收2.18億元,同比增長45.44%,實現歸母淨利潤0.72億元,同比增長78.21%。而該季度的營收和歸母淨利潤均創出了單季度新高。

分板塊來看,家用電器類芯片業務收入同比增長89.47%至3.46億元,毛利率增加1.32個百分點達到46.01%。據悉,這塊業務業績的增長一方面是因為小家電智能化應用場景延展推動市佔率繼續提升,另一方面則是因為大家電全面突破標桿客戶,電源及驅動芯片逐步放量。

標準電源類芯片業務收入達到2.59億元,同比增長54.88%,毛利率增加5.51個百分點至34.2%。期内,該業務板塊内快充領域的電商客戶和手機品牌客戶電源芯片逐步上量。

工控功率類芯片業務收入達到1.18億元,同比增長122.83%,毛利率增加11.54個百分點至55.01%。這主要是因為電機、電力、通信三大板塊的電源及驅動芯片標桿客戶產品上量。

不難發現,雖然工控功率類芯片業務目前營收最少,但這塊業務增長最快,且毛利率提升幅度最大。

值得一提的是,芯朋微也披露了2021年度利潤分配方案。

公告顯示,該公司擬每10股派6元(含稅),預計派現金額合計為6785.91萬元。

而這是芯朋微上市以來第二次派現,相較於上一次每10股派紅利3元而言,這一次更加慷慨,直接翻倍了。

受大基金、興全青睐,股價卻不漲

年報披露後,該公司的前十大股東名單也引起了一些投資者的關注。

名單顯示,萬眾矚目的國家集成電路產業投資基金股份有限公司(以下簡稱大基金)是芯朋微的第二大股東,期内持股數量沒有變化,目前仍有750萬股,佔總股本的比例為6.63%。

而除了大基金之外,知名基金經理謝治宇的興全合潤基金則是該公司的第四大股東,期内增持51.87萬股,目前持倉數量為303.24萬股,佔總股本的比例為2.68%。

不過,雖然受到大基金、興全基金的青睐,但經統計,芯朋微上市至今股價僅微漲0.19%;2022年以來則累跌將近12%。

相較於板塊内那些十倍牛股而言,芯朋微的股價表現只能算是一般。

定增募集11億元,芯朋微欲投向何方?

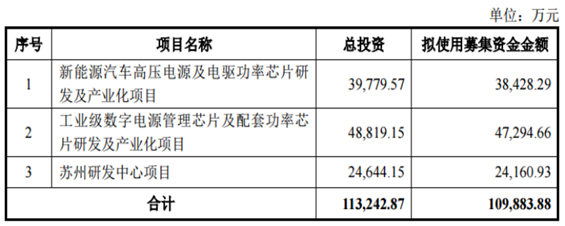

值得注意的是,在發佈2021年業績的同時,該公司還發佈了一份定增公告。

具體來看,芯朋微擬發行不超過3392.96萬股,擬募集金額不超過10.99億元用於新能源汽車高壓電源及電驅功率芯片研發及產業化項目、工業級數字電源管理芯片及配套功率芯片研發及產業化項目、蘇州研發中心項目。

從投向來看,新能源汽車高壓電源及電驅功率芯片研發及產業化項目瞄準的顯然是近年來大火的高成長賽道新能源汽車行業。

根據中國汽車工業協會統計數據,2021年國内電動汽車銷量為352.1萬輛,同比增長1.6倍,市場佔有率提升至13.4%,相對2020年提升8個百分點。

而相較於傳統的燃油車,新能源汽車新增了電池、電機、電控「三電」係統,對電源管理提出了更高的需求,目前這一塊市場正隨著新能源汽車行業的發展而迅速擴大。

該公司的這個項目在投產後有望成為芯朋微的業績爆發點。

工業級數字電源管理芯片及配套功率芯片研發及產業化項目的前景主要取決於應用端的需求。

據悉,電源管理芯片及配套功率芯片被廣泛的應用於數據中心、服務器、基站、光伏逆變器、儲能等大功率工業場景。

事實上,上述這些應用端的需求也正日益增加。

以5G基站為例,2020年我國移動通信基站數達到931萬個,其中5G基站數量超過71.8萬個。截至2021年9月,我國移動電話基站總數達969萬個,同比增長5.7%,其中4G基站總數為586萬個,佔移動基站總數的60.4%,5G基站總數達到115.9萬個,佔移動基站總數的12.0%。預計到2022年底,我國5G基站將超過200萬個,5G的終端連接數將達到6億。

結語

從目前的情況來看,芯朋微本身的業績表現不錯,現在通過定增募集資金投向的項目也都在前景廣闊的熱門賽道内。

雖然目前股價表現一般,但這些項目如果能順利投產將有望助力公司業績延續高速增長,其後續前景值得期待。

作者:燕十四

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享