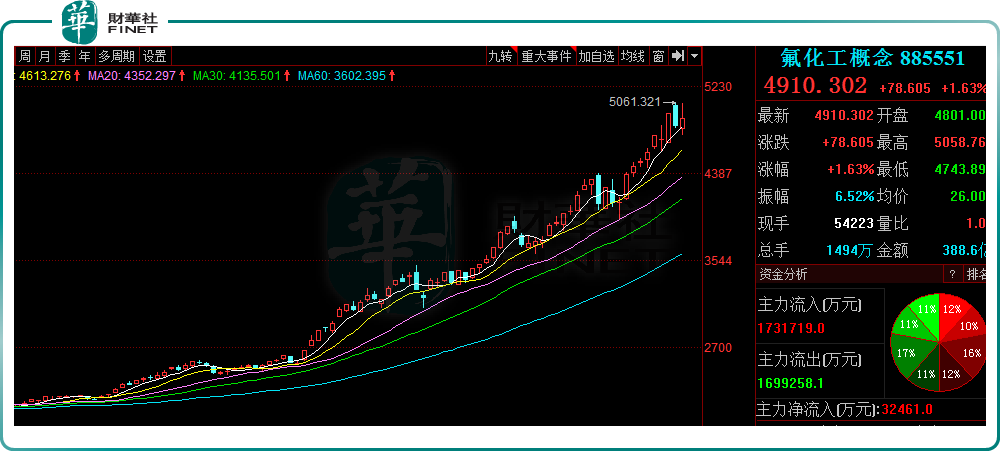

今年以來,氟化工產業在需求強勢增長背景下走出了「超級行情」,尤其是PVDF(聚偏氟乙烯)、六氟磷酸鋰等細分賽道概念備受資本追捧,相關企業股價一路飙升。近一年,氟化工指數累計漲幅近150%。

年初迄今,聯創股份(300343.SZ)漲幅超8.4倍,永太科技(002326.SZ)漲逾4.7倍,雲天化(600096.SH)漲逾4.4倍,永和股份(605020.SH)漲逾4.3倍,興發集團(600141.SH)漲逾4倍。

9月17日,氟化工概念繼續拉升,三美股份(603379.SH)、深圳新星(603978.SH)、濱化股份(601678. SH)、興發集團(600141.SH)強勢漲停,東陽光(600673.SH )、多氟多(002407. SZ)紛紛跟漲。

那麽,氟化工板塊強勢上漲背後的邏輯是什麽?概念股中誰更有發展潛力呢?

01氟化工產品價格上漲

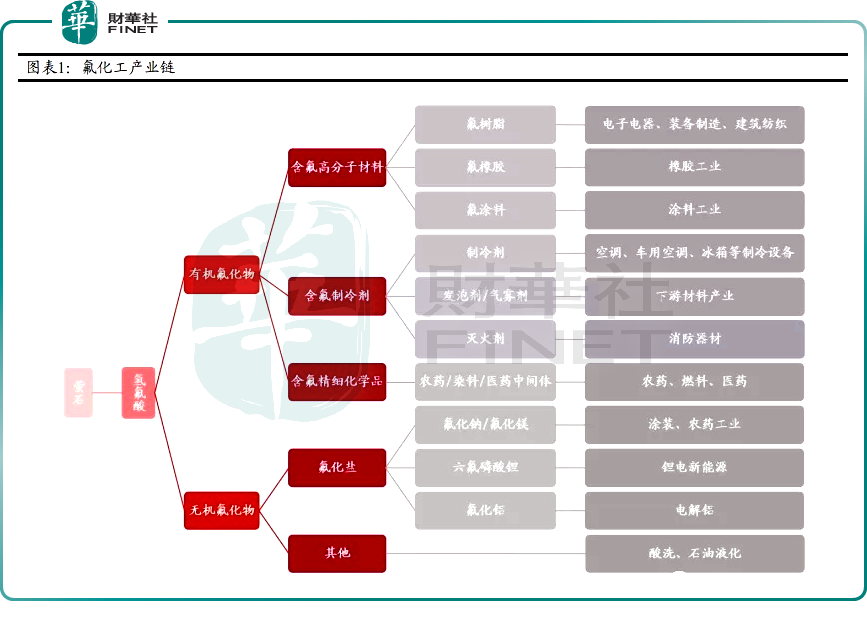

氟化工泛指所有含氟元素的產品及其衍生品。近年來,隨著技術進步和需求的增長,氟化工產品在制冷劑、鋰電池、光伏、風能等領域均有廣泛應用。

從氟化工的產業鏈來看,上遊原材料是火山岩漿殘餘物——螢石(又稱氟石);中遊為氫氟酸,主要應用於有機氟化工產品的生產中,佔比約63%;下遊細分行業包括制冷劑、PVDF(分為電池級和光伏級)、六氟磷酸鋰、電子級氫氟酸等,其中市場容量最大的是制冷劑行業。

根據行業數據,今年以來氟化工產品價格持續大漲,成了氟化工概念股持續拉升的重要催化劑。截至當前,PVDF年漲幅達3倍;六氟磷酸鋰年漲幅近5倍;制冷劑各細分產品中,R142b年漲幅高達770%(R142b是PVDF原料),R125、R410a等價格均翻倍上漲。

這種價格上漲的狀態能持續多久?

02行業高景氣度高漲

對於氟化工產品價格的大漲,主要是源其處於高景氣度行業,需求旺盛,而供給端受限,在市場供不應求的狀態下,產品價格上漲。

筆者將從產業鏈上中下遊來分析,具體如下:

螢石資源緊缺性日益凸顯。從上遊螢石資源來看,螢石是氟化工產品的主要前端原材料。中國螢石產量佔全球產量近60%,螢石儲量全球位列第二,但由於前期大量開採和變相出口,我國資源優勢正在流失,2020年自給率已跌破90%降至87.76%。

萬聯證券指出,在制冷劑及新能源氟化工材料同步保持高景氣的背景下,螢石的稀缺性將在未來逐步凸顯,甚至可能出現在螢石環節受制於海外的窘迫現象。

受益新能源產業的高速發展。從鋰電行業來看,含氟高分子材料PVDF(聚偏氟乙烯)和氟化鹽六氟磷酸鋰分别可以用作鋰電池正極材料、粘結劑和電解質材料。在我國新能源產業高速發展的背景下,上述兩種材料也成為了今年以來氟化工最受關注的細分產品。

目前需求端正加速放量,而供給端基本處於滿產滿銷的緊平衡狀態,但新增產能要在2022-2023年才進入投產高峰期,因此導致2021-2022年這兩類產品在市場供需失衡,產品及原材料價格由此上漲。

中信證券預計,到2025年,PVDF和六氟磷酸鋰的需求將分别達到12.47萬噸和10.22萬噸,供應短缺情況起碼持續到2022年底。

制冷劑行業強勢回暖。從制冷劑行業來看,制冷劑主要應該於家用空調,其次是冰箱和車用空調。基於環保需求,2020年業内大規模生產三代制冷劑,同時大打「價格戰」,導致產能過剩、價格下跌。進入2021 年,下遊空調、冰箱等需求回暖,三代制冷劑有望迎來景氣反轉的拐點。

綜上所述,氟化工板塊能夠在二級市場持續走高,主要驅動力還是在於產業鏈潛藏的巨大紅利。

03產業鏈龍頭企業有望受益

下遊的高漲需求釋放出來的紅利,產業鏈頭部企業已經嘗到了甜頭。從半年報來看,多數氟化工公司業績大增,具體來看:

金石資源(603505.SH)是國内螢石龍頭企業,今年以來漲幅145%,保有資源儲量約2700萬噸,對應礦物量約1300萬噸,主產品為酸級螢石精粉及高品位螢石塊礦。今年上半年淨利同比增長10.95%。

巨化股份(600160.SH)是國内制冷劑龍頭企業,具備上中下遊從氫氟酸到含氟新材料的完整的氟化工產業鏈,旗下制冷劑品類齊全,並擁有二代制冷劑R22 產能15萬噸,三代制冷劑產能22 萬噸。今年以來漲幅121.6%,上半年該企業淨利同比增長644.15%。

永和股份(605020.SH)是國内氟化工產業鏈最完整企業之一,擁有擁有蘇莫查幹敖包螢石礦(一採區)採礦權,探明的礦石儲量約255.6萬噸。目前形成螢石精粉年產能8萬噸、無水氫氟酸年產能8.5萬噸、氟碳化學品單質年產能10萬噸以上、含氟高分子材料年產能4800噸。上半年淨利實現同比增長68.58%。

聯創股份(300343.SZ)是國内領先的化工新材料企業,優先發展新能源相關產品,佈局了8000噸/年PVDF產能,3000噸以及年内投產,預計2021年底生產出1000噸合格PVDF。上半年淨利潤約4723.7萬元,實現同比扭虧為盈。

多氟多(002407.SZ)是全球氟化鹽龍頭企業,2021年底六氟磷酸鋰總產能可以達1.5萬噸,2022年底總產能將達4萬-4.5萬噸。上半年淨利同比增長18.6倍。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享