家電屬於消費的重要分支之一,今年在二級市場的表現與去年形成了鮮明的對比。下圖為WIND家電(中信)行業指數。2020年全年漲幅約50%,而2021年年初至今跌幅約為25%。若從圖上看,則視覺體驗更明顯。

筆者曾在9月10日梳理過目前消費領域里食品飲料板塊的投資邏輯(詳見文章《深度:大消費能否王者歸來?食品飲料何時再度「雄起」?》),本文梳理家電領域里,小家電的掃地機器人的情況。

為什麽要寫掃地機器人?

家電屬於消費類行業的重要分支之一,2020年受疫情影響較大,而去年底又受原材料漲價影響較大,這些都導致利潤的變化,據今年中報,很多家電企業的業績在今年上半年表現不佳。但從估值來看,當前家電行業整體估值已經回歸偏低水平,截至2021年9月16日,家用電器(申萬分類,2021版)估值PE水平(TTM,整體法)為18.67倍,處於行業近5年估值中樞下方。而機構預測未來12個月板塊市盈率水平(算術平均)為20.61倍,若對比目前PE與未來12月預測市盈率PE數據看,板塊可能存在估值修復的預期。

家電行業可以細分為很多子板塊。若按申萬行業(2021新版)分類,家用電器行一級分類業下,還細分為:白色家電、黑色家電、小家電、廚衛電器、照明設備、家用零部件、其他家電。

傳統的白色家電(如空調、冰箱、洗衣機)、黑色家電(如彩電)的行業格局非常穩定,白電領域里,龍頭比如美的集團、格力電器;黑電領域里,龍頭比如四川長虹、深康佳A、海信視像。這些大家都很熟悉,筆者今天都不寫。而今天要寫的,是小家電領域的掃地機器人。

去年的疫情雖然讓白電的利潤下降,但由於居家時間延長,提高生活質量為主的小家電消費能力得到釋放,帶來了居家小家電的暢銷。而反映在股價上,代表就有小熊電器以及掃地機器人的科沃斯、石頭科技。比如小熊電器,從2020年2月到7月的股價最高點,小熊電器漲幅約230%,翻了兩倍,即便去年下半年下跌,2020年全年漲幅也有113%,股價翻倍了。再比如科沃斯,2020年全年漲幅約336%,2021年年初至今,漲幅約66%,不到兩年時間股價快翻4倍了;石頭科技,2020年全年漲幅約283%,也是接近3倍的漲幅,上市後被市場稱作「瘋狂的石頭」,不過該股今年有所回調。以上的漲幅數據,您看了心動嗎?

除了股價漲幅驚人外,掃地機器人其實還可以有兩個聯想的概念,關鍵詞是:自動駕駛、機器人。

在自動駕駛領域,目前汽車的L5級别自動駕駛還比較遙遠(關於自動駕駛的投資邏輯,詳見筆者文章《國内自動駕駛現狀:「變形金剛」離我們還有多遠?》),但事情是一步一步做起來的,掃地機器人同樣有自動尋路需求,遇到障礙物必須要自動識别並做出反應,可以視為汽車自動駕駛的簡化版,這對其中芯片的要求並不低,可以為以後汽車領域的自動駕駛提供一些經驗積累。

在機器人領域,掃地機器人屬於服務機器人領域的個人/居家機器人。是離大家生活最近的應用。筆者曾在文章《增長超60%,「專精特新」又有新風口?》詳解過工業機器人的投資邏輯,但任何一個行業走向成熟,一般都要看商用價值,機器人領域除了工業應用以外,平時生活中如果真能讓機器人推廣開來,很明顯會讓大家的生活質量提高。

據鳳凰網科技9月16日消息,近兩個月,多家企業接連發佈了自己的機器人產品,這其中除了科幻電影中常見的人型機器人,還有「狗、馬」等仿生機器人。

8月10日,小米發佈了一款名為「鐵蛋」的仿生四足機器人狗;

8月20日,在特斯拉AI日中,特斯拉推出了人形機器人Tesla Bot,特斯拉CEO馬斯克表示,公司可能會在明年某個時候推出機器人的原型機;

9月6日,小鵬汽車在其官微發佈可騎乘智能機器馬。據悉,機器馬有語音交互功能,可以做到聲紋和面部識别,並通過其「面部」屏幕表達情感。除此以外還有負重運輸,自主充電功能。

從官方宣傳圖中可以看出,其主要職能可能是「帶娃」。

而近日,科沃斯也發佈了多款機器人,包括新款掃拖機器人——地寶X1係列、AI智能語音助手YIKO,以及空氣淨化機器人沁寶Z1等產品。

科沃斯機器人CEO錢程在發佈新品當日表示,「今天發佈的不僅是劃時代的家用服務機器人新品,更是家用服務機器人行業在功能性、智能性和交互性上的全面突破。」

從頭部企業的動向,我們可以看到,機器人的商用化正在逐漸開始,居家機器人將逐漸改變我們的生活方式。

從行業估值預期、股價、商用價值這些方面,筆者認為,我們當前有必要對小家電領域里的居家機器人領域進行一些梳理,而目前應用比較成熟的,就是掃地機器人。

掃地機器人行業梳理

掃地機器人又稱自動打掃機、智能吸塵器、機器人吸塵器等,是智能家用電器的一種,能憑借一定的人工智能,自動在房間内完成地板清理工作。

掃地機器人滲透率提升空間廣闊,近年來伴隨中國各大廠商在移動導航(如ToF傳感器搭配VSLAM等)、移動避障(如3D結構光、單目AI、雙目AI等)與地面清潔(如抹佈自動清洗基站、高頻聲波震動擦地等)層面的技術突破與應用創新,產品實用性與性價比顯著提升,中國掃地機器人市場開始步入加速滲透期。

據東方證券估算當前中國掃地機器人滲透率僅為4.5%,低於美(15%)、日(9%)等國,市場成長空間廣闊。據該機構測算,中性、樂觀情形下未來十年中國掃地機器人總銷量CAGR(年復合增長率)分别可達13%、21%。此外,以科沃斯、石頭科技為代表的中國掃地機器人龍頭企業積極投身國際市場競爭、加大海外渠道建設投入,憑借自身出眾的產品力與較高的性價比,其國際競爭力已逐步展露,海外收入規模快速增長,2020年石頭科技、科沃斯歐洲市場佔有率已達14%、9%。

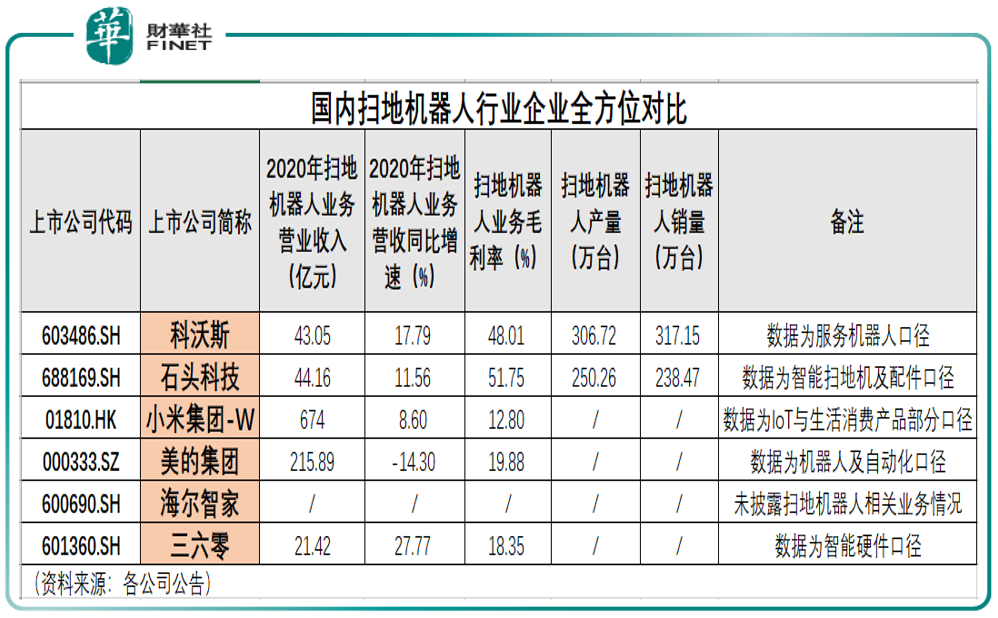

目前,我國掃地機器人行業的上市公司主要有科沃斯、石頭科技、小米、美的、海爾等,其中,科沃斯和石頭科技對掃地機器人業務較為專注,掃地機器人業務營業收入規模均在40億元以上,其他上市公司的掃地機器人相關業務佔比相對較小。科沃斯是掃地機器人領域的龍頭,產銷量均處於行業前列,2020年掃地機器人產量為306.72萬台,銷量為317.15萬台。

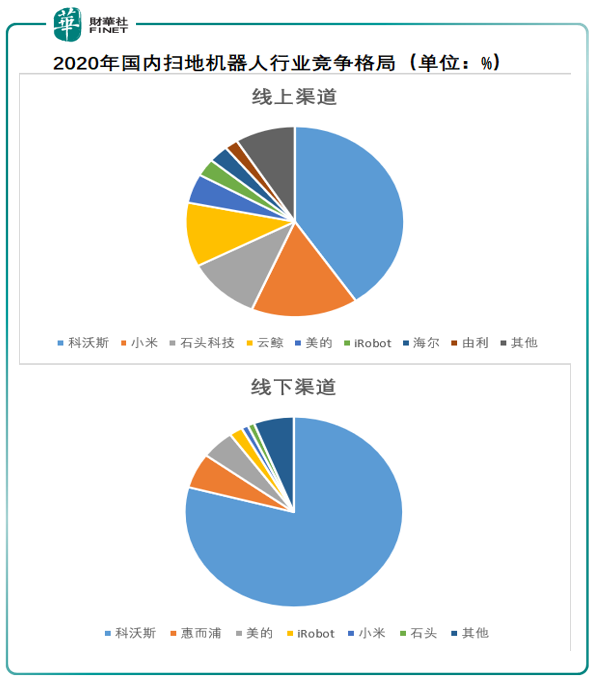

2020年,科沃斯在掃地機器人線上渠道銷售中處於行業領先位置,據奧維雲網數據,在線上渠道方面,科沃斯、小米、石頭科技、雲鲸市佔率分别為41%、16%、11%、11%;在線下渠道方面,科沃斯掃地機器人的市場份額達到80%,處於行業領先地位,惠而浦、美的、iRobot、小米、石頭的線下渠道市場份額分别為6%、5%、2%、1%和1%。下圖淺藍色部分為科沃斯,可以看到無論是線上渠道還是線下渠道,科沃斯都在行業内較為領先,特别是線下渠道,科沃斯可謂一家獨大。

從技術上來說,過去幾年技術的升級主要在以下三個方面:移動導航定位技術、避障技術、清掃技術。

其中移動導航定位技術解決的是「這是哪里、我在哪里」的空間問題(筆者按:這點其實和自動駕駛非常的像),主要影響掃地機器人的構圖效率與清掃覆蓋率;

避障技術則直接決定掃地機器人清掃時遇到家庭内隨機擺放的物品,如拖鞋、電線、動物糞便等時能否準確避開並繼續工作,這是掃地機器人行業多年試圖解決的核心問題(筆者按:目前自動駕駛的核心需解決問題之一就是避障);

清掃技術則較為多元,包括對各種地面材質的適應性,不同類型垃圾的清理能力、是否兼具拖地功能等,涉及到整個清潔流程。

在行業方向上,東方證券認為,掃拖一體是中國掃地機器人行業確定性的未來發展趨勢。根據《中國家庭擦地需求與擦地機器人技術趨勢》白皮書,中國家庭56%的地面為瓷磚地面、43%為木地板、1%為毛毯,中國消費者對拖地存在大量需求。從實際銷售情況也可看出,據奧維雲網數據,2020年線上掃拖一體產品的佔比已達92%(銷量口徑),同比提升約8個百分點。

從產品生命周期來看,華福證券認為,當前掃地機器人依然處於早期階段,受益於偏高的技術壁壘,頭部企業在技術積累上存在顯著的先發優勢,將充分受益於行業成長紅利。該機構認為可重點關注行業龍頭科沃斯和石頭科技,理由如下:

科沃斯:1)掃地機器人先驅之一,在技術、渠道以及品牌上形成全面的先發優勢,2)添可旗下芙萬智能洗地機持續爆發,成為公司第二增長引擎,3)較早進行海外佈局,海外業務憑借產品高性價比將快速發展。

石頭科技:1)公司具備較強的研發實力,其產品性能一直是業内標桿,2)海外渠道擴張,2020年海外營收同比+221%,預計海外業務將持續強勁增長勢頭,3)作為行業龍頭之一,將充分受益於長期成長紅利。

所以筆者接下來就梳理下,科沃斯與石頭科技這兩家公司的基本面情況。

兩強爭鋒,誰更強?

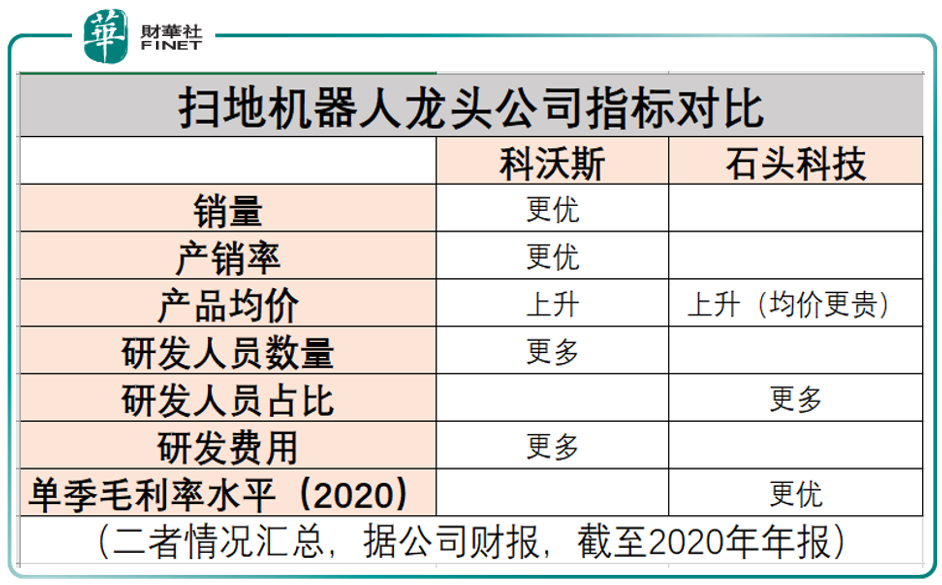

從銷量看,科沃斯領先:從掃地機器人產品的產銷量來看,2020年,石頭科技的掃地機器人產量達到250.26萬台,銷量達到238.47萬台;科沃斯的掃地機器人產量達到306.72萬台,銷量達到317.15萬台。科沃斯的掃地機器人產銷量規模均大於石頭科技。

從產銷率看,科沃斯產銷率總體較高:2018-2020年,科沃斯的產銷率分别為88.52%、104.1%和103.4%,石頭科技的產銷率分别為90.45%、98.45%和95.29%。二者產銷率均處於較高水平,但科沃斯的掃地機器人產銷率總體略高於石頭科技。

從產品均價看,兩者均持續走高:2018-2020年,科沃斯和石頭科技的掃地機器人均價不斷提升。科沃斯均價從2018年的933.38元/台提升至2020年的1357.38元/台,石頭科技均價從2018年的1413.70元/台提升至2020年的1851.82元/台。

從產品的價格分佈看,2020年科沃斯暢銷機型覆蓋了1000-3500元間的各個價格帶,2020年石頭科技暢銷機型價格大多在2500-3500元之間。

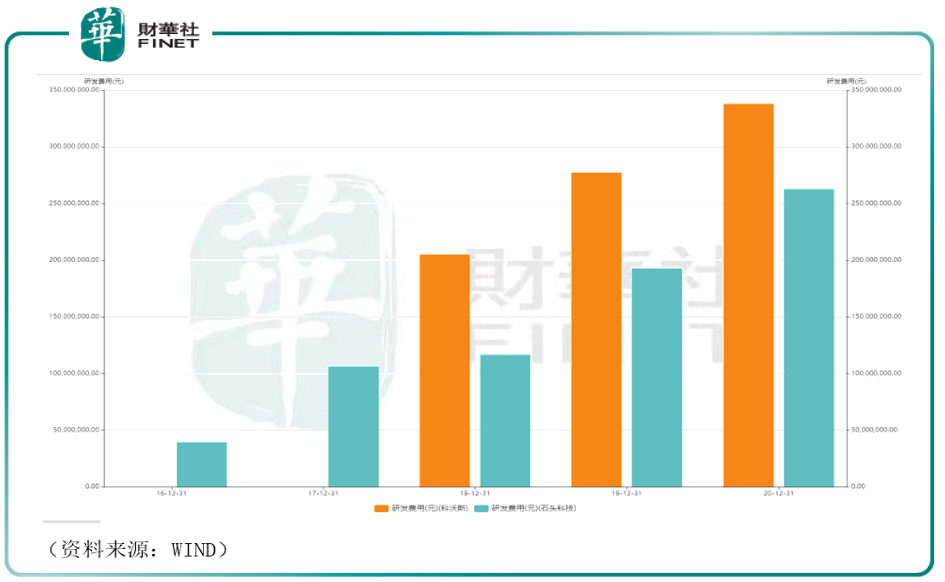

從研發投入看,石頭科技的研發人員佔比較高,科沃斯研發投入金額較大:

從研發人員數量來看,2016-2020年,科沃斯和石頭科技研發人員數量均呈上升趨勢,2020年,科沃斯和石頭科技的研發人員數量分别為951人和382人,佔員工總數的比例分别為14.52%和55.85%。

從研發投入金額來看,2016-2020年,科沃斯和石頭科技研發投入佔營業收入的比例均在4%-6%左右。從研發投入的絕對金額來看,科沃斯的研發投入力度大於石頭科技(見下圖橙色部分為科沃斯的研發費用金額)。

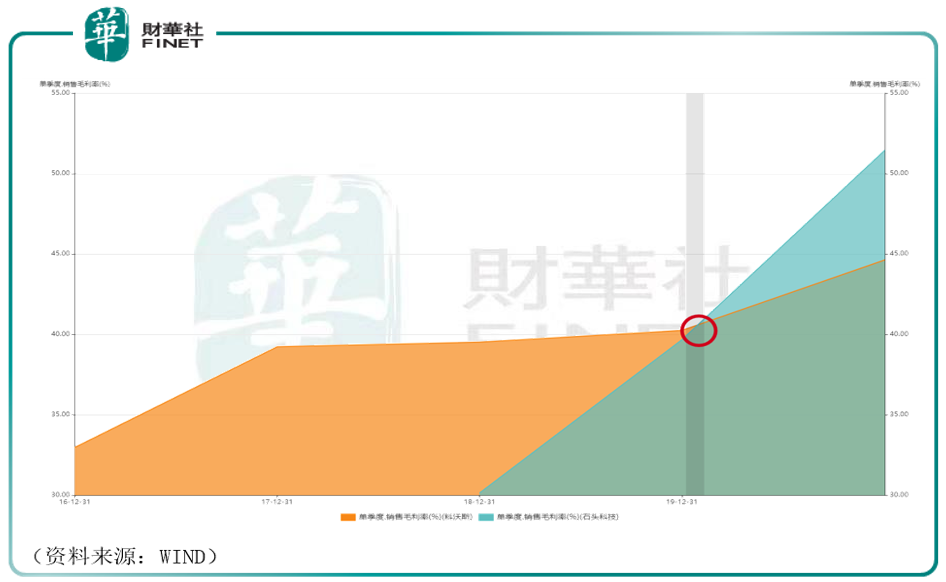

從毛利率水平看,石頭科技後來者居上。自2020年起,單季銷售毛利率水平石頭科技開始超越科沃斯,據2020年年報,若比較單季度銷售毛利率水平,石頭科技為51.46%,科沃斯為44.63%,

最後,筆者根據以上各條指標對比,得出兩家公司對比情況結果,如下表所示:

小結

家用機器人領域未來想象空間很大,各龍頭企業也在近期密集發佈了各種機器人。在掃地機器人行業中,掃地機器人產銷量決定了掃地機器人的供應能力,研發投入決定了掃地機器人的技術含量和附加值,掃地機器人業績能反應公司的經營概況。

目前上市公司中,科沃斯和石頭科技都是行業内的佼佼者。通過二者各項指標對比,基於以上數據,截至2020年財報,筆者認為,科沃斯因在掃地機器人產銷、研發投入、經營業績方面佔有優勢,目前是我國掃地機器人企業中的「龍頭」。

但需要指出的是,石頭科技在2020年單季毛利率水平開始超越科沃斯,後來者居上,且研發人員佔比更高,未來能否全面超越科沃斯,猶未可知。一方面是行業龍頭,另一方面是「小而美」的公司,二者以後是聯手還是競爭,是否會像格力和美的、TCL和海信「相愛相殺」一樣?未來的故事值得期待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享