一問世就是百元股。作為第二家科創板上市的鋰電正極概念股——廈鎢新能,背靠母公司廈門鎢業的加持,2021年8月5日上市首日就創下121.66元的收盤價,表現不俗,近期已經股價近期一度突破160元。9月份的走勢如下表示:

首家科創板上市的鋰電正極概念股容百科技當初就沒這麽猛,同是在8月科創板上市的次新股長遠鋰科也是稍顯遜色。

當初母公司廈門鎢業將廈鎢新能分拆上市,是為了發揮鋰電板塊業務的優勢,方便融資,進而提升產能,在當下鋰電正極材料競爭激烈的大環境中爭得一席之地。

上市融資→戰略合作→擴產產能,這是新能源鋰電材料廠商們當下及未來的三部曲。

如今,廈鎢新能正在大刀闊斧奏響「第二曲」。

01與中偉股份的戰略合作

2021 年9 月14 日,廈鎢新能與中偉股份簽署《戰略合作框架協議》,根據協議,雙方將共同尋找鎳、钴、錳等優質礦產資源進行合作開發,獲取優勢資源,將就四氧化三钴、三元前驅體等產品加工進行合作並建立長期供銷關係。

關於這份協議,雙方均發佈了官方正式公告,簡單來說就是,中偉股份在今後要向廈鎢新能供貨,這或許就是廈鎢新能產能提升前的一個信號,要提升產能,必要的原材料與設備都是必不可少的。

自協議簽署之日至2023 年12 月31 日,雙方預計四氧化三钴產品的供需量約為2萬-2.5萬噸/年;三元前驅體產品的供需量約為1.5萬-3.5萬噸/年,以上數量為雙方暫定,後續行業政策、市場供需情況如發生變化,相應數量會進行調整,廈鎢新能不作採購保證,具體採購數量和採購價格以雙方簽署的採購訂單為準。

若按照3年期計算,將合計至少6萬噸四氧化三钴、4.5萬噸三元前驅體。

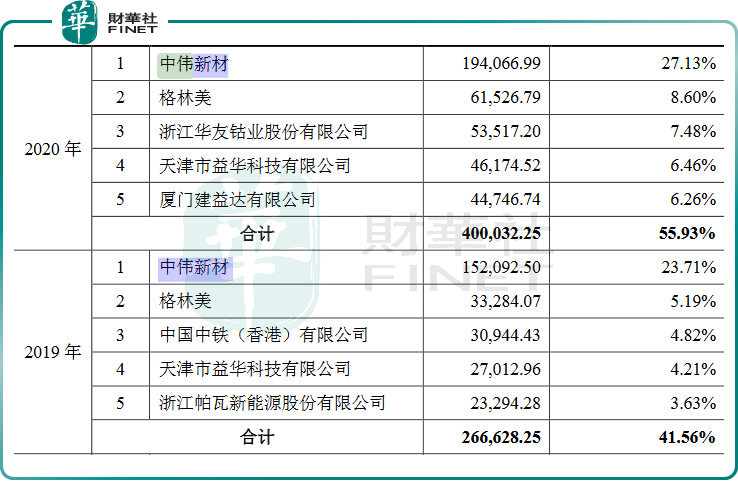

其實,廈鎢新能與中偉股份的關係由來已久,招股書顯示,中偉股份在廈鎢新能2019-2020年的供應商中居於首位,如下表所示:

這次戰略合作可以視為一種往期合作的延續,需要說明的是,這次戰略合作只是個宏觀框架,對廈鎢新能當期業績的影響不大,對此,公告中也進行了相關的披露:本協議履行期限為自協議簽字蓋章之日起至2023 年12 月31 日,對公司2021 年的業績影響較小。

總而言之,關於與中偉股份的戰略合作,可以理解為廈鎢新能在上遊原材料端的綁定,以及產能提升前的奏曲,袖子已經撸起,眼看要大幹一場了。

02由消費電池向動力電池發力

鋰電池按照下遊的應用場景,目前可以分為消費類電池與動力電池,消費類電池包括手機等3C 電子產品,動力電池包括汽車動力電池、機器人動力電池等。

廈鎢新能主要產品為钴酸鋰、NCM三元材料。钴酸鋰是鋰離子電池正極材料,在3C電子領域發揮重要作用,客戶結構上,在3C鋰電池領域,包括ATL、三星 SDI、村田、LGC、欣旺達、珠海冠宇;在動力鋰電池領域,包括松下、比亞迪、寧德時代、中航鋰電、億緯鋰能、國軒高科等。

需要說明的是,ATL與寧德時代CATL並非是一家人,ATL 子公司包括寧德新能源科技有限公司、東莞新能源科技有限公司銷售的合計,ATL的強項是消費類電池,這家公司原本是寧德時代創始人曾毓群的東家。

隨著今年以來新能源汽車的崛起,當下正經歷爆發式的增長潮,對上遊的動力電池的需求旺盛,廈鎢新能也在有意識地朝著動力電池領域上遊(比如高鎳三元正極材料)加足馬力。

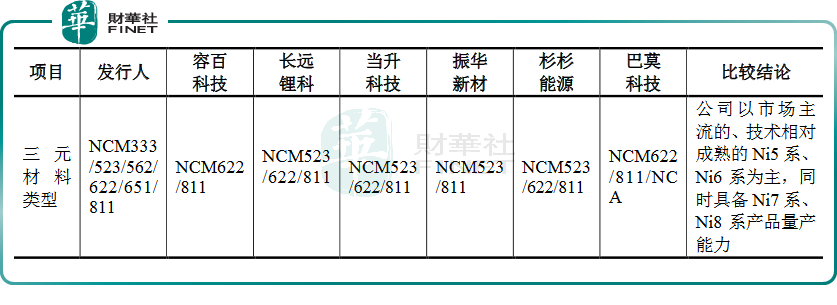

公司與同行業鋰離子動力電池正極材料主要產品類型對比情況如下:

我們可以看出,目前動力電池正極材料廠商們的產品類型大同小異,因此,競爭的關鍵點在於產能,這關乎著產銷量。

2020年廈鎢新能钴酸鋰產能3.28萬噸、NCM三元材料產能2.22萬噸,合計5.5萬噸。廈鎢新能目前擁有海滄、三明、寧德三個生產基地,同時在佈局海璟基地,共計擁有鋰電正極材料6萬噸產能的規模,預計2022年募投項目達產後,將增加高鎳NCM三元材料產能2萬噸/年。我們再來看看同行競爭對手的產能情況:

容百科技2021上半年正極材料出貨量2萬噸以上,2021年年底產能將會超過12萬噸,2025年規劃產能達30萬噸,遠期規劃產能100萬噸。

當升科技2021上半年正極材料出貨量1.89 萬噸,具備 3.4萬噸正極材料產能,在建產能 1萬噸,未來擬募資後計劃新建 5萬噸/年 NCM811產品產線; 2萬噸/年 3C 數碼類正極產品產線。

長遠鋰科2020年三元材料出貨量為1.6萬噸,近日發公告稱擬建設4萬噸/年正極材料生產線,該項目總投資約為33.39億元。

天津巴莫2020年正極材料出貨量2萬噸,由於是非上市公司,產能情況暫時不詳。

在產能方面,廈鎢新能僅次於容百與當升,這或許是其在二級市場上深受追捧的第一大原因。

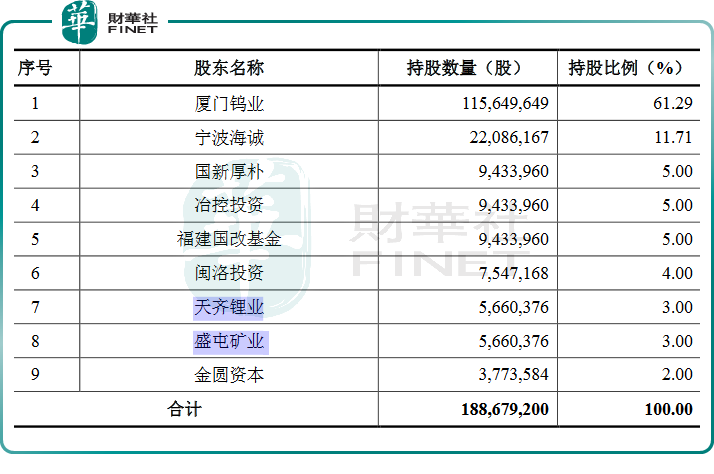

第二大原因,廈鎢新能背靠大樹比較多,除了母公司廈門鎢業之外,還有天齊鋰業與盛屯礦業,這兩家公司都是家里或海外有礦。盛屯礦業與近期大漲的盛新鋰能屬於兄弟公司,這些關係網都有助於廈鎢新能打通上下遊產業鏈上的稀缺資源的通道。

03經營業績&衝刺階段

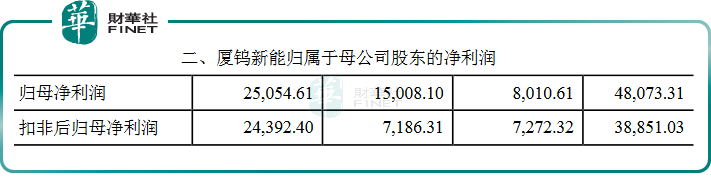

招股書顯示,廈鎢新能2018年度、2019年度、2020年度歸母淨利潤分别為8010.61萬元、15008.10萬元、25054.61萬元,扣除非經常性損益後歸屬於母公司股東的淨利潤分别為7272.32萬元、7186.31萬元、24392.40萬元,如下表(單位:萬元):

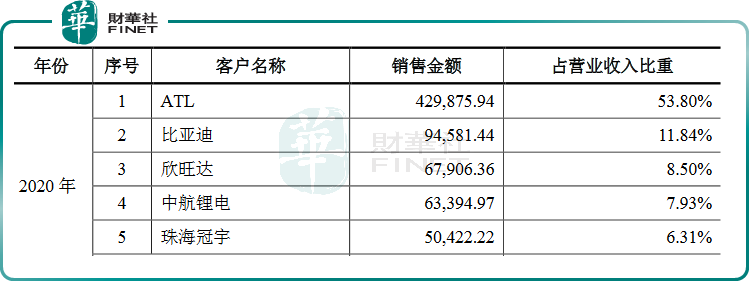

在收入結構中,以2020年的營收數據來看,钴酸鋰 在2020年的銷售收入為62.52億元,NCM 三元材料的收入佔比為17.13億元,由此可見,目前廈鎢新能的主打產品依然是側重於消費類電池正極材料,這一點從下遊客戶類型也可以得到印證,如下表所示:

前文提到,ATL是做消費類電池的,欣旺達的主打產品也是消費類電池。比亞迪與中航鋰電是做動力電池的。

因此,在產品結構上,廈鎢新能與容百科技、當升科技等的側重點還是有所不同,容百科技、當升科技可以說是根正苗紅的動力電池廠商。

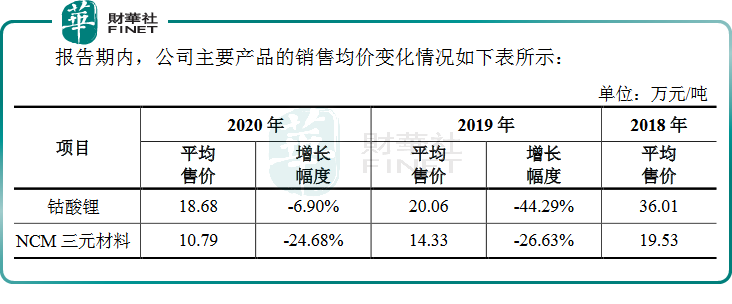

還有一個疑點值得注意,招股書顯示,廈鎢新能的產品售價呈現連續3年下滑的趨勢,尤其是三元材料。

長遠鋰科招股書顯示2020年三元正極材料的銷售均價為10.48萬元/噸 ,2019年為12.27萬元/噸,2018年為 16.44 萬元/噸,也是呈連續下滑的趨勢。

容百科技2020年三元正極材料的銷量為26266.88噸,對應的收入為 351395.79萬元,銷售均價大約為13.38萬元/噸。

當升科技2020年三元正極材料的銷量為24006.13噸,對應的收入為246766.61萬元,銷售均價大約為10.28萬元/噸。

也就是說,這是整個行業進入大規模普及期的自然反應,雖然上遊原材料在漲價,但是產量的提升依然分攤了單個產品的成本,導致均價下滑。

這也說明,正極材料廠商目前處於衝刺階段,得產能者得天下,因為產能充足意味著後期產量提升,可以進一步壓縮單個產品的價格,擴大盈利空間。難怪廈鎢新能在二級市場撒歡飛漲呢。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享