朗姿股份(002612.SZ)6月5日的一則公告,後勁兒比想象中大。

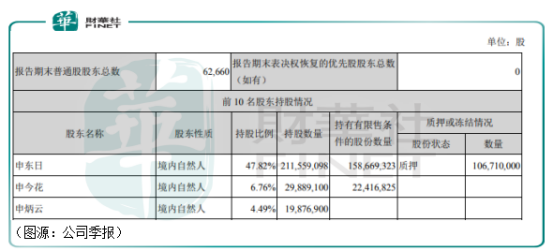

當日,公司宣佈其控股股東、實際控制人申東日先生及實際控制人申今花女士的一致行動人申炳雲先生擬通過集中競價交易或大宗交易等方式減持其持有的公司股份不超過1987.69萬股股票(佔總股本4.49%)。

申炳雲是申東日和申今花兩人的老父親。截至今年第一季末,三人分别是朗姿股份的第一、第二和第三大股東。申炳雲原持有公司總股本的4.49%。即是說,申炳雲最近的減持是清倉式減持。

朗姿股份解釋,申炳雲清倉,是因為本人年事已高,出於本人生活安排和資產規劃需要。申炳雲先生雖然未在公司任職,但仍「堅定地看好公司未來發展的前景,尤其對公司醫美業務的發展充滿信心。」

因為堅定看好公司發展前景,所以大股東清倉減持,聽上去並不符合常人邏輯。另外,清倉之後,申老先生預計套現金額規模達到10億元之巨。老先生年事已高,正不知道拿著10億巨款有什麽生活安排和資產規劃待完成。

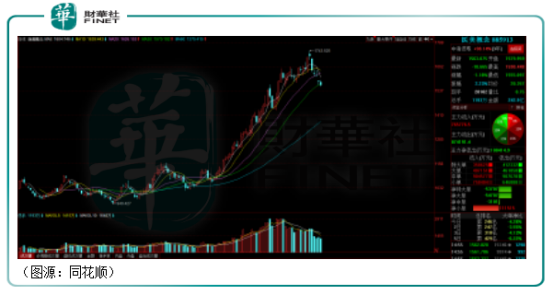

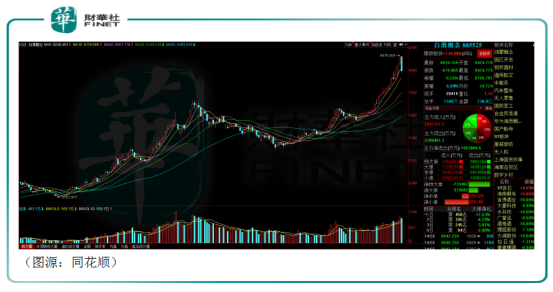

從股價走勢來看,A股醫美行業為數不多下遊標的之一朗姿股份今年年初股價還只有25元,之後一路走高,6月1日創下年内新高72元。又過了幾日,公司第三大股東申老先生就宣佈清倉手上的持股。

這番清倉式減持應該有更合理的解釋。

而市場對申老先生的清倉也報以連續兩個一字縮量跌停板。朗姿股份的好日子暫時到了頭。不僅如此,連帶整個醫美板塊,近期也在回調。

申老先生的清倉,會結束醫美板塊今年3月份開始的大好時光否?

因為大股東清倉而股價崩盤的事件主角朗姿股份成立於2000年。「朗姿」最初期一家位於北京燕莎友誼商城的女裝店鋪,主營高端女裝。2011年,朗姿股份在A股上市,成為A股市場的「高端女裝第一股」。三年之後,公司通過購買和增資成為韓國嬰童品牌上市公司阿卡邦的控股股東,持股比例為27%。

從女裝到童裝,朗姿股份的擴張非常合理。

一年之後,朗姿股份的觸角終於伸向其目前最有看點的醫美業務。2015年,朗姿股份投資韓國最大面膜研發、生產及銷售企業L&P COMESTIC CO., LTD 10%的股權(截至2020年12月,公司已清倉該部分持股)。

2016年,朗姿股份又戰投韓國醫療美容服務集團韓國夢想集團30%股權,並控股收購國内兩個醫美品牌「米蘭柏羽」和「晶膚醫美」旗下六家醫美機構,正式進軍醫美行業。2017年,朗姿股份與韓國韓亞銀行合資設立「韓資韓亞資產管理有限公司」,佈局資管業務。該年12月,朗姿股份出資2.7億元,收購高一生全部股權。

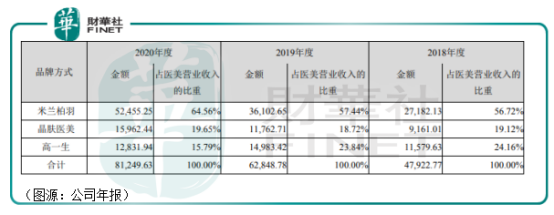

至此,朗姿股份醫美線基本成型。截至去年年末,朗姿股份三大醫美品牌共經營有19家機構,主要分佈於成都、西安及重慶、長沙等國内中西部城市。從定位上看,米蘭柏毛定位高端綜合醫美,晶膚醫美定位年輕化細分市場及標準化醫美連鎖品牌,高醫生則是陝西地方的高端醫美品牌。

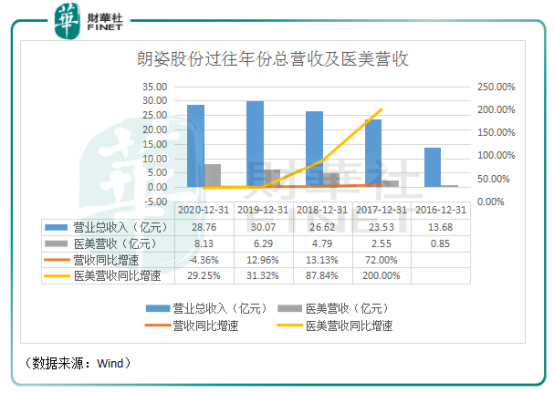

2020年,朗姿股份三大醫美品牌中,米蘭柏羽貢獻65%醫美收入,晶膚醫美貢線20%,高一生貢獻剩餘16%收入。

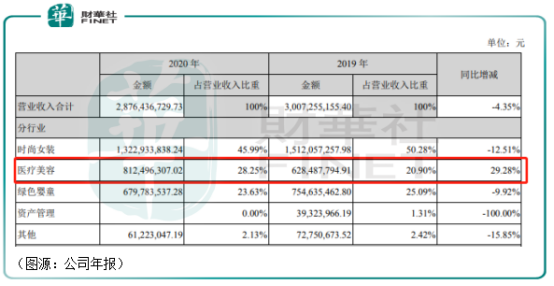

醫美業務現已成為朗姿股份核心業務增長點。去年全年,朗姿股份醫美業務錄得收入8.12億元,佔總收入28%,同比增長29%,是公司四大業務分部中唯一保持收入增長的業務。

對比朗姿股份三大業務2020年的收入及歸母淨利潤:其女裝業務當年錄得收入13.3億元,歸母淨利潤2939萬元;綠色童裝的阿卡邦業務實現營收7.3億元,歸母淨利潤-190.23萬元;醫美業務則實現營收8.12億元,歸母淨利潤6886.79 萬元,同比增長31.43%。

顯然,醫美業務已成為朗姿股份的最重要營收增長點和最主要的利潤來源。過往五年中,朗姿股份醫美業務增速顯著高於公司總體營收增速。按此趨勢,未來醫美可能會成為公司最主要核心業務。

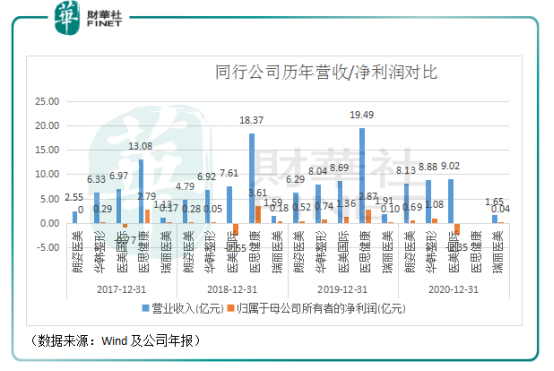

在數量眾多,高度分散的中國醫美下遊市場,朗姿股份是為數不多的上市公司標的之一。據艾媒數據中心統計,2019年中國大型民營連鎖醫美機構約佔行業下遊10%的市場份額。其中年營收在6億元以上的只有七家公司,分别是美萊、藝星、伊美爾、醫美國際、華韓整形、香港醫思健康及朗姿股份。

在A股市場上,朗姿股份並無可咨比較標的。在其他市場上,可比較的同行上市公司則有在全國中小企業股份轉讓係統上市的華韓整形,美股上市的醫美國際及香港上市的醫思健康及瑞麗醫美。

對比同行公司,朗姿醫美的營收及歸母淨利潤增速更快。2020年朗姿醫美營收規模已經與華韓整形、醫美國際相仿,淨利潤只低於華韓整形,高於同行其他公司。

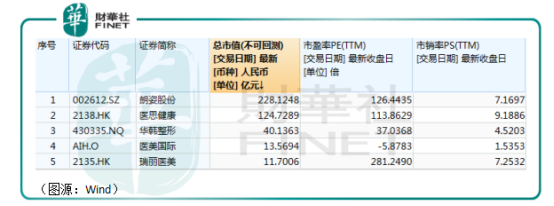

由於在A股市場的稀缺性及成長性,朗姿股份最新市值在可咨比較的所有公司中市值最高,其126X的滾動市盈率計算僅低於在香港上市的瑞麗醫美(281X市盈率)。

故此,由於朗姿股份在A股市場因為其稀缺性及資金炒作獲得較高估值,大股東申炳雲近日的清倉式減持就很容易引起市場劇烈反應,導致朗姿股份股價連日錄得跌停。

朗姿股份的連續兩日大跌之後,市場更擔心的其實是朗姿股份會不會成為醫美板塊去泡沫的第一塊多米諾股票,導致走了三個月上升行情的醫美板塊個股開始連續擠水分。

此前有文章分析過,本輪醫美概念股行情主要原因有兩個,一個是機構抱團,另一個是遊資炒作。

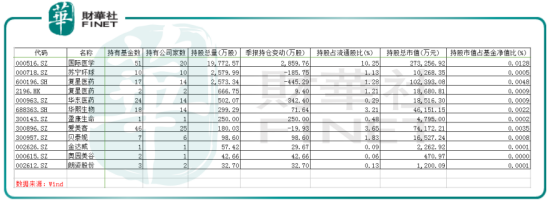

如根據Wind統計的第一季公募基金前十大重倉股持倉中,醫美概念股普遍獲得公募基金的青睐。朗姿股份、華熙生物、華東醫藥等分别獲公募基金增持33萬股、72萬股及342萬股。

其次則是遊資的炒作。根據媒體統計,朗姿股份過去一段時間股價飙漲背後,遊資章盟主參與交易額超過2億元,方新俠客參與金額近1.9億元,寧波桑田路、上海超短幫在公司股價上行背後亦貢獻超過1億元的交易額。

到了後期,「醫美板塊」成為市場熱門板塊,概念股也變成「題材炒作」,很多本來和醫美不沾邊跨界而至的公司都獲得遊資和跟風散戶的青睐。

但在朗姿大股東申炳雲開始清倉減持自爆之後,醫美板塊近日擠泡沫趨勢似有持續趨勢。醫美概念股後市行情將如何演繹呢?

樂觀派觀點認為,從醫美賽道具備的高毛利、成瘾性等特徵來看,女人都愛的醫美和男人的白酒有諸多類似的地方。而A股的白酒概念指數在今年1月份開始小幅回調,導致張坤等明星基金經理一度聲譽掃地之後,近日重新再創新高,成為市場上YYDS(永遠的神)。

如果將醫美比作白酒的話,當前醫美板塊的回調似乎並不足慮。過一段時間,醫美將會和白酒一樣,重新成為A股市場上最亮眼的板塊。

但6月8日,白酒指數重挫6.55%,讓這種樂觀觀點受到更多質疑。

理性派則認為,醫美概念股在經歷水分之後,市場表現將會分化,此前硬炒概念、還未有實際醫美業務業績貢獻的公司將率先被洗出,類似的個股包括金達威、蘇寧環球、奧美醫療等。

剩下在百億至千億市值之間(華熙生物和愛美客因此被剔除),有實際醫美業務支撐的標的就包括國際醫學、盈康生物、華邦健康以及朗姿股份等。

其中,朗姿股份是為數不多已經佈局行業下遊,而且已經建立自己連鎖醫美品牌的公司。朗姿股份目前最大的問題除了行業下遊普遍性的盈利性尚不突出、品牌優勢尚未建立之外,就是估值偏高。這一點在上文的比較分析中已經有提及。

然而,從確定性來看,已形成多品牌佈局的朗姿股份,對比華邦健康(旗下有瑪恩皮膚美容醫院)業績確定性卻是更高。

因此,無論醫美板塊未來走向是像白酒一樣,回調之後繼續成為市場YYDS,還是在題材炒作之後大浪淘沙出現分化,朗姿股份都是可以長期角度觀察的標的。

對於朗姿大股東申炳雲主動清倉擠水分的行為,有業績支撐的朗姿股份在沒有了太多水分之後或許才更具備投資價值。

第三大股東申炳雲的清倉,引發朗姿股份連日大跌,說明公司此前股價存在不少「水分」。 朗姿股份該股價擠水分過程可能會維持一段時間。

讓人耐人尋味的是,朗姿股份6月8日公告,申炳雲同意並承諾,待其所持朗姿股份股票減持計劃實施完畢後,其將通過合規的途徑和合適的方式,以不低於5億元的金額,助力朗姿股份醫美業務的戰略實施。

從公司基本面看,朗姿股份作為少數入局醫美下遊賽道較早、具備多品牌矩陣佈局的標的,在A股市場中具備一定稀缺性。只從其醫美業務分析的話,公司的醫美業務近期正處於相對穩定的增長期,未來有望成為公司核心業務。

結合成長性預期,若公司能跳出目前中西部佈局,邁向全國,則在一眾「醫美概念股」中,「含水量」較少的朗姿股份可能會是值得關注的醫美成長股。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享