眾所周知,中國的白酒文化源遠流長,行業具有非常好的群眾基礎。延伸到A股市場,相較於其他板塊,白酒板塊得到了眾多投資者的高度關注,同時也深受各路大資金的青睐。

近期,白酒股表現非常亮眼,其水井坊、酒鬼酒、山西汾酒不僅收復了前期的跌幅,還頻頻創下新高。

而在同一時間,主打低端酒市場的順鑫農業(000860.SZ)雖然在近日有所上漲,但是整體來看依然在谷底徘徊。

身為光瓶酒龍頭,順鑫農業的股價表現為何遠遠跑輸大多數同行?

順鑫農業1998年即在深交所掛牌上市,算得上是A股市場的老兵,同時也是北京第一家農業上市公司。

該公司前期業務繁雜,包括白酒、肉類、房地產、農批市場、建築等。此後於2013年確認聚焦酒、肉主業,次年開始陸續剝離其它業務。

目前,順鑫農業的白酒產業擁有「牛欄山」和「寧誠」兩大品牌,「牛欄山」目前擁有「經典二鍋頭」、「傳統二鍋頭」、「百年牛欄山」、「珍品牛欄山」、「陳釀牛欄山」五大系列產品;「寧誠」主要產品為綿香型寧城老窖白酒。

此外,該公司的種豬繁育、生豬養殖、屠宰及肉制品加工業務產品,主要包括「小店」牌種豬及商品豬、「鵬程」牌生鮮及熟食制品。

不過,從2020年的數據來看,白酒貢獻了該公司90%以上的利潤,是最核心的業務。

回顧前兩年的歷史,其實順鑫農業也是一只大牛股,2018年至2021年期間,該公司的股價一路飙漲,期間漲幅超過了4倍。

隨後才開始了持續下跌,並在底部進行了長時間的盤整,大幅跑輸同行。

這其中有前期資金抱團現象瓦解的原因,但更重要的或許還是該公司2020年業績表現不佳。

數據顯示,2020年,順鑫農業實現營收155.11億元,同比增長4.1%,實現歸母淨利潤4.2億元,同比下降48.1%。

和其他白酒概念股2020年的業績對比,順鑫農業的歸母淨利潤增速算是行業倒數的水平。

值得注意的是,該公司2020年業績大幅下滑有多方面的原因。

工信部數據披露,2020年全年,全國規模以上酒企的白酒營業收入總額增長了1.4%,利潤總額增長了11.7%。

從數據來看,白酒行業整體利潤的增長還是不錯的。不過,白酒銷量在行業佔比非常高的順鑫農業卻拖了行業的後腿。

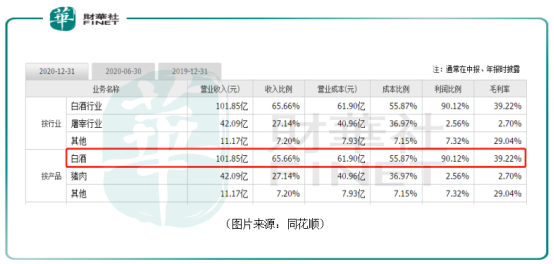

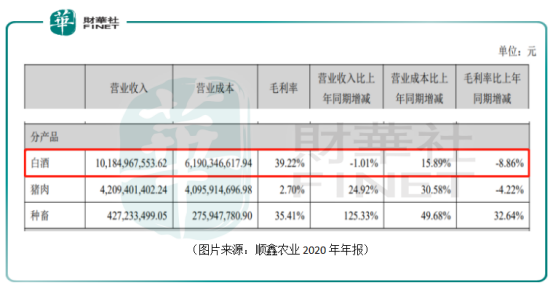

2020年全年,該公司的白酒業務實現銷售收入101.85億元,佔總營收的比例為65.66%,同比下降1.01%;期内的營業利潤卻同比減少了21.54%,毛利率同比減少8.86%,僅為39.22%。

一直以來,白酒上市公司的毛利率都比較高。例如,貴州茅台的茅台酒2020年的,毛利率高達93.99%,其他系列酒的毛利率也有70.14%。水井坊高檔酒的毛利率為84.79%,中檔酒的毛利率為61.21%。

順鑫農業2020年白酒業務的毛利率不足40%,在白酒行業中也屬於墊底的水平,也引起了一些投資者對公司盈利能力的質疑。

具體來看,順鑫農業將自己的白酒產品按照出廠價分為低檔酒、中檔酒和高檔酒。當然了,順鑫農業主要聚焦於低端酒市場,其所謂的高檔酒的單價也只有幾十元。

期内,該公司的高檔酒、中檔酒、低檔酒分别實現收入10.13億元、15.4億元、76.32億元,各自佔比9.95%、15.12%、74.94%。

其中,中檔酒增速明顯,同比增長11.62%,但伴隨著近20%的成本增長,毛利率同比下降3.85%,而高檔酒營收同比減少超過12%,毛利率減少0.35%;佔比最高的低檔酒營收同比減少1.52%,毛利率減少10.53%,也是毛利率下滑最為明顯的產品。

不過,相較於白酒業務,該公司的地產業務更是嚴重拖累了整體業績。

順鑫佳宇是順鑫農業的房地產板塊公司,近些年來一直在虧損。數據顯示,2020年,順鑫佳宇虧損額達到了5.34億元,營業收入為5.59億元,營業利潤為-5.81億元,淨資產也變為-14.52億元。

雖然上市公司一直喊著要剝離地產業務,但是目前仍然在地產泥潭里掙紮。

值得一提的是,受益於超級豬週期,豬肉和生豬價格暴漲,順鑫農業的豬肉板塊表現還不錯。

2020年,該公司的豬肉業務實現營業收入46.37億元,同比增長30.26%。其中,種畜養殖業務營收達4.27億元,同比增長125.33%;屠宰業實現營收42.09億元,同比增長24.92%。

不過,進入2021年以後,豬肉價格大幅下跌,順鑫農業這部分的業務對於該公司2021年的業績有所拖累。

2021年一季度,該公司實現營收54.86億元,同比下滑0.7%,實現淨利潤3.73億元,同比增長5.73%。

雖然順鑫農業2020年的業績不佳,但是身處白酒行業,該公司的未來前景依然有值得期待的地方。

數據顯示,目前我國100元以下低端酒市場總規模超2000億,其中光瓶酒市場規模約在700億元左右,光瓶酒近幾年增速20%。

民生證券研究人員認為未來3-5年光瓶酒規模有望擴容至1200億。

而光瓶酒擴容主要依賴價格的升級,未來5年内光瓶酒主流價格帶將逐步提升至30-50元。

但當下的光瓶酒市場競爭甚至比高端、次高端還要更加激烈,泸州老窖、郎酒、等多個高端、次高端品牌也在爭搶光瓶酒市場。

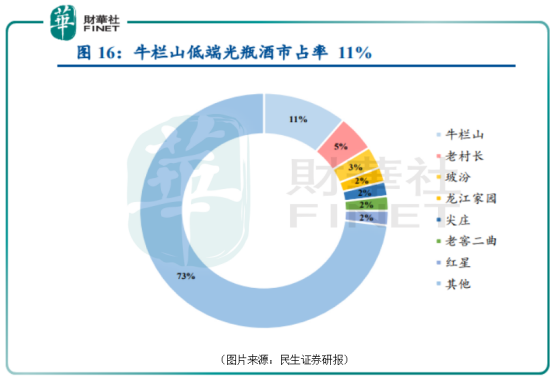

這也導致了光瓶酒市場的集中度非常低。數據顯示,低端酒集中度是白酒各價位段中最低的,低端酒CR3為12%,龍頭牛欄山僅佔比6.2%、在低端光瓶酒佔比11%,其他競品主要是地產光瓶酒。

順鑫農業的牛欄山品牌在低端光瓶酒市場相較於其他的競爭對手來說還是具有很大的優勢。

未來,該公司能否憑借自身優勢和市場地位掌握更強的產品提價權是值得注意的關鍵點。

作者:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享