近期鋰電池產業鏈非常熱鬧,上遊做電解液的天賜材料(002709.SZ)前幾日宣稱,全資子公司與中遊巨無霸寧德時代(300750.SZ)簽訂了物料供貨協議。

5月31日晚間,上遊鋰電設備龍頭先導智能(300450.SZ)也公告稱,自己中標了寧德時代的大訂單。

值得一提的是,天賜材料在公佈上述消息後股價隨即大漲。不過,先導智能的股價不僅沒漲反出現下跌。6月1日,該股高開2.3%後一路走低,盤中甚至一度下跌7.34%,此後有所回暖。截至收盤,最終下跌1.57%,報收94.3元/股,目前總市值為855.61億元。

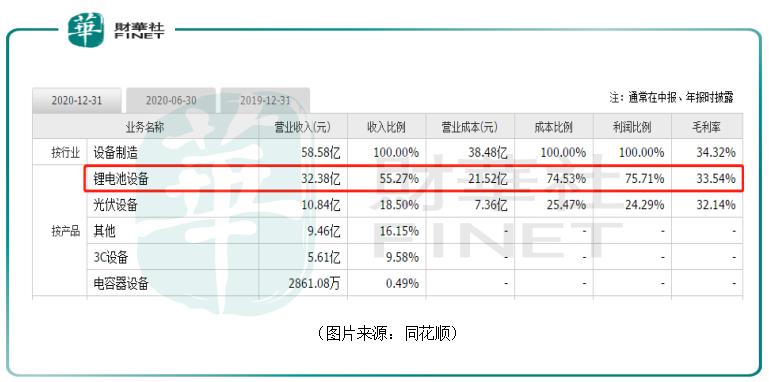

先導智能成立於2002年,並在2015年登陸A股市場。公司以研發和生產薄膜電容器設備起家,隨後業務逐步覆蓋光伏設備和鋰電設備領域。

數據顯示,2020年,鋰電池設備業務先導智能絕大部分的收入和利潤,其次則是光伏設備。

具體來看此次的公告,先導智能表示,今年1-5月公司及子公司泰坦新動力累計中標寧德時代及其子公司約45.5億元的訂單(不含稅)。

這個大訂單的分量有多重?

作為國内最大的鋰電池設備供應商,先導智能自然免不了和中遊龍頭寧德時代合作。

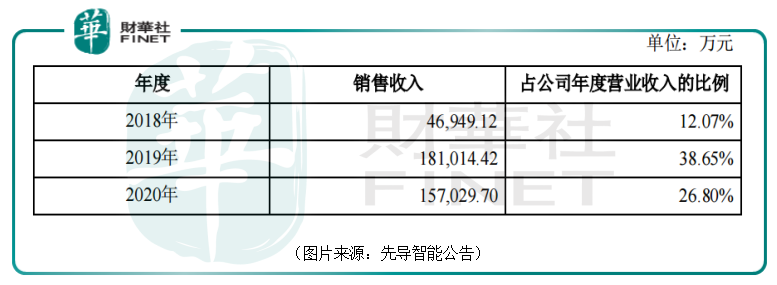

2018年至2020年,該公司對寧德時代及其控股子公司分别實現銷售收入4.7億元、18.1億元、15.7億元,佔先導智能年度營業收入的比例分别為12.07%、38.65%、26.8%。

這也就是說,此次中標的45.5億元相當於2018年對寧德時代及其控股子公司銷售收入的三倍,約佔先導智能2020年經審計營業收入總額的77.62%。

而且這只是今年1-5月的數據,先導智能全年對寧德時代及其控股子公司的銷售收入很可能會繼續增加。

此次公佈的中標金額和在營收中所佔的比例也表明,先導智能2021年的業績有望大幅增長,而且業績的確定性將大幅增加。

這也是先導智能公佈的這則消息受到廣大投資者的高度關注的原因所在。

其實,對於鋰電池產業鏈上的大多數公司來說,寧德時代對於其業績都有著很重大的影響。

這主要是基於寧德時代的行業地位。

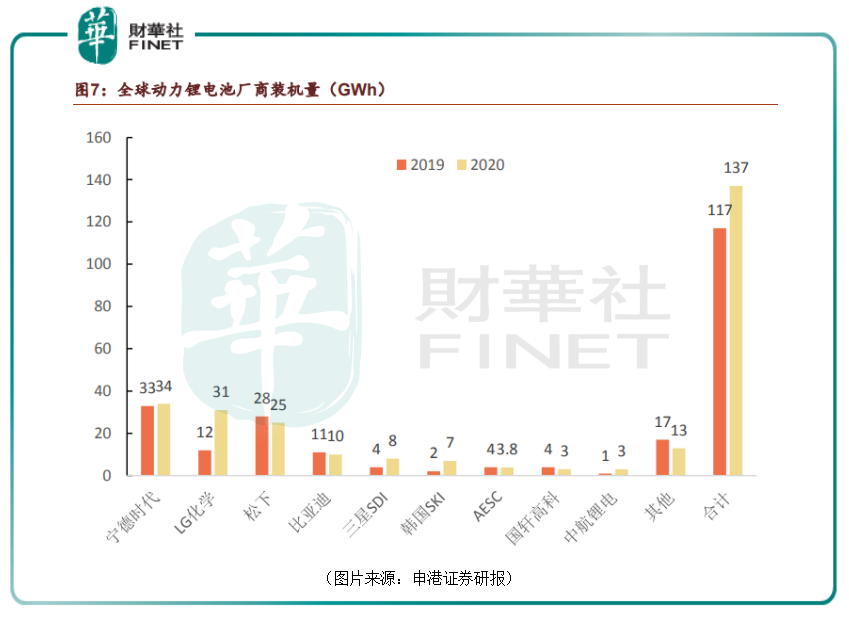

根據韓國分析機構SNEResearch發佈的2020年全球動力電池市場最新統計數據,2020年全球動力電池在電動汽車上的裝機量達137GWh,同比增長17%。

其中,寧德時代以34GWh的裝機量居動力電池裝機量榜首,市場份額達到了24.82%;LG新能源以31GWh的裝機量,位居全球第二,市場份額為22.63%。

另外,裝機量排名前9位中,國内企業獨佔4席,除寧德時代外,比亞迪,國軒高科,中航鋰電分别位於全球動力電池裝機量的第6位、第8位和第9位。

在國内動力鋰電池市場方面,2020年的統計數據顯示,鋰電池裝機量前5的供應商分别是寧德時代、比亞迪、LG化學、中航鋰電、國軒高科。

其中,寧德時代高居第一位,獨佔50%的份額,第二位是比亞迪,佔比14.9%;第三位是LG化學,佔比6.5%。行業集中度方面,CR10為91.8%。

不難發現,不論是在全球範圍内亦或是國内,寧德時代都是動力鋰電池產業鏈中遊當之無愧的龍頭企業。

以先導智能為例,該公司的鋰電池設備業務客戶雖然覆蓋了各大動力鋰電池廠商以及各大具備動力鋰電池自制能力的汽車主機廠,但中遊霸主寧德時代在鋰電池製造環節掌握了足夠多的話語權,上遊企業想做大做強就很難繞開寧德時代。

因此,不論是是鋰電設備廠商先導智能還是電解液生產商天賜材料亦或是負極材料龍頭璞泰來在很大程度上都得看寧德時代的臉色吃飯。

就目前而言,寧德時代是先導智能的第一大客戶,後者也是前者最大的設備供應商。

除了這層關係之外,2020年9月,先導智能公告定增預案,擬募資25億元,寧德時代將認購此次發行的全部股份,成為該公司長期的戰略投資者。

以2020年12月31日的總股本為基準進行測算,發行完成後,寧德時代持有先導智能發行後總股本的比例為7.1%,且自該股份上市之日起三年内不得轉讓。

由此可見,這兩家公司可以用長期深度綁定來形容。

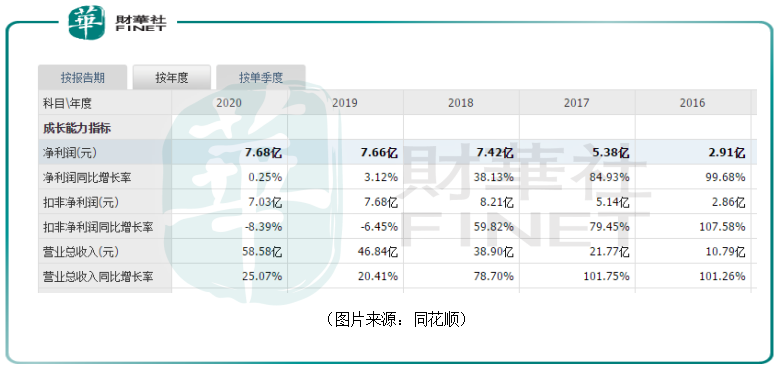

過去幾年,先導智能的業績在持續增長,但是最近兩年的淨利潤增速在放緩,這其中既有公司自身的一些原因,也有外部疫情影響的原因。

2021年一季度,該公司的業績有所回暖,營收同比增長39.32%至12.07億元,淨利潤同比增長112.97%至2.01億元。

先導智能未來發展前景如何?這主要還是取決於行業下遊需求端是否景氣。

電動汽車是鋰電池第一大應用市場。因此,電動汽車的發展對整個鋰電池產業鏈的影響極為重大。

最近幾年,中國新能源汽車銷量持續增長,整個市場依然處於加速發展階段。2020年,中國新能源汽車銷量已經達到132.28萬輛,同比增長9.67%。

不過,目前國内新能源汽車的滲透率並不太高,2020年這一數據大致為5%。按照國家規劃,2025年這個數據要提升到20%。這也就是說,新能源汽車的滲透率尚有很大的提升空間,前景依然向好。

而在新能源車銷量快速增長背景下,首創證券預計2021年,國内動力鋰電需求100GWh,同比增長52%,到2025年,國内動力鋰電需求將達到365GWh。全球來看,預計2021年和2025年動力鋰電池需求分别為227GWh和1061GWh。

動力鋰電池需求向好對於產業鏈上遊的先導智能來說也是一大利好消息。

近些年受益於新能源汽車的蓬勃發展,鋰電池產業鏈上很多上市公司的股價都出現了大幅飙漲的情況,先導智能的股價漲幅雖然相較於寧德時代、天賜材料來說並不算多,但是自2020年以來依然上漲超過了110%。

由此也帶來了估值高企的問題。目前,先導智能的估值接近100倍,遠超60倍的平均值。

另外,該公司的一些股東近期也在抛售所持有的股份。

作者:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享